| X Coloquio Internacional de Geocrítica DIEZ AÑOS DE CAMBIOS EN EL MUNDO, EN LA GEOGRAFÍA Y EN LAS CIENCIAS SOCIALES, 1999-2008 Barcelona, 26 - 30 de mayo de 2008 |

LAS NUEVAS PAUTAS DE MOVILIDAD Y SU IMPACTO EN LAS INFRAESTRUCTURAS DE TRANSPORTE EN BALEARES

Joana.Mª Seguí Pons

joana.segui-pons@uib.es

Mª Rosa Martínez Reynés

mrmartinez@syacsl.com

Universitat de les Illes Balears. Dep. Ciències de la Terra

Las nuevas pautas de movilidad y su impacto en las infraestructuras de transporte en Baleares (Resumen)

La evolución de las infraestructuras de transporte de Baleares ha corrido pareja a la evolución de la demanda turística. Ello ha marcado profundamente las características de puertos y aeropuertos que se han ido acondicionado a las nuevas necesidades y patrones turísticos al tiempo que se han contagiado de sus debilidades: estacionalidad, fuerte dependencia de unos pocos mercados, etc.

La irrupción de las Compañías Aéreas de Bajo Coste –CABCs- y el desarrollo del sector de los cruceros marítimos constituyen las novedades más destacadas del proceso. Novedades que, en el caso de las CABCs, suponen cambios cualitativos positivos para la accesibilidad de las Islas y movilidad de su población.

Sin embargo, la limitación del crecimiento turístico que se ha impuesto en la actualidad, en aras de un modelo económico y territorial más sostenible, choca con la línea aún muy desarrollista de las infraestructuras.

Palabras clave: Turismo, infraestructuras, Compañías Aéreas de Bajo Coste, cruceros, sostenibilidad, Illes Balears.

The new guidelines mobility’s and their impact in infrastructures transport’s in The Balearic Islands (Abstract)

The evolution of Balearic infrastructures transport’s has run even to evolution of the tourist demand. It has deeply marked the characteristics of ports and airports that have gone away prepared to the new tourist necessities and patterns. They have infected themselves of their weaknesses: seasonality, strong dependency of few markets, etc. The irruption of the Low Cost Airline Companies and the development of the sector of the marine cruises constitutes the most outstanding new features of the process. New features that, in the case of the Low Cost Airline Companies, suppose positive qualitative changes for the accessibility of the islands and mobility of their population. Nevertheless, the limitation of the tourist growth that has prevailed at the present time, for the sake of more sustainable an economic and territorial model, hits the line still of strong development of infrastructures.

Key words: Tourism, infrastructures, Low Cost Airline Companies, cruises, sustainability, Balearic Islands.

Las redes de transporte se configuran como una de las expresiones más claras de las actividades económicas sobre el territorio y, por ello, también del turismo. El transporte se erige en elemento primordial del turismo ya que condiciona tanto la movilidad de los turistas como la accesibilidad de los destinos en donde se desarrolla la estancia turística. Por esa razón, la adecuada planificación de las infraestructuras, tanto en su capacidad como en su calidad, se presenta como determinante de cara al potencial desarrollo del sector en el futuro de cualquier destino turístico. Existe una estrecha relación, sobre todo, entre transporte aéreo y desplazamientos turísticos aunque no sea éste el modo mayoritario en este tipo de desplazamientos. Tan sólo entre el 30% y el 40% de la movilidad turística es aérea en los destinos no insulares, sin embargo este modo ha posibilitado casi en exclusiva las medias y largas distancias (Seguí, 2007, p.8-10).

Concretamente en España, actualmente el segundo destino turístico del mundo, los aeropuertos canalizan más del 70% de los turistas que entran en el país (Bel, Fageda, 2007, p. 24), sin embargo en Baleares los aeropuertos son la puerta de entrada de hasta el 96% de los turistas. Por ello, en nuestra comunidad, la estrecha relación entre turismo y transporte aéreo ha sido y es una constante desde la irrupción del turismo de masas, a finales de los años 50. En todo ese período las infraestructuras aeroportuarias se han ido adaptando en distintas etapas para servir adecuadamente a las necesidades de movilidad que los sucesivos patrones de la demanda y los nuevos productos turísticos han generado. Desde el turismo más selectivo de los primeros años a un turismo con importantes componentes de diversificación, como el actual, pasando por la fuerte impronta del turismo de masas aún dominante.

Mientras el desarrollo tecnológico, la disminución de costes y las mayores rentas explican, casi en exclusiva, los primeros movimientos hacia nuestra comunidad, otras causas se han ido añadiendo en la explicación del incremento del número de viajes como son la extensión y uso de las tecnologías de la información y la fragmentación del periodo vacacional. Estas causas se traducen en movilidades diferenciadas en el tiempo.

Así, junto a la expansión continua de las infraestructuras y de su capacidad operativa, nutrida con potentes flujos chárter, hemos asistido en los últimos años al fenómeno de la implantación de Compañías Aéreas de Bajo Coste (CABCs) que, relacionadas con un nuevo modelo turístico emergente, vienen acaparando progresivamente mayores cuotas de mercado en el conjunto de movimientos aeroportuarios. Las CABCs constituyen una innovación que actúa de mecanismo inductor del turismo, a la que se añaden los avances tecnológicos en transportes y las iniciativas en materia de desregulación que se inician en los años setenta en Estados Unidos y que penetran en la década de los noventa en Europa (Hernández, 2008).

Una de las características que más claramente diferencian este nuevo modelo del clásico sol y playa radica en su mayor flexibilidad, tanto en lo que se refiere a los destinos apetecidos, como a la fijación temporal del período de vacaciones. Por ello, resulta cada vez más habitual la fragmentación del tiempo de ocio remunerado en diversos períodos y destinos para disfrutar también de diferentes productos a lo largo del año. La posibilidad de contratación de los servicios a través de la red de Internet y la facilidad de confeccionar el viaje a medida contribuyen sobremanera a consolidar ese proceso. Un dato clave, según la Consellería de Turismo del gobierno autonómico, el porcentaje de visitantes que ha utilizado la red para organizar y adquirir los servicios para sus vacaciones en Baleares el año 2007 ha sido del 65,4%.

El factor distancia –relativizado por los avances técnicos de las aeronaves y la flexibilidad tarifaria- cobra, en ese contexto, un valor en términos tiempo de viaje que resulta determinante para la competitividad de emplazamientos situados a cortas y medias distancias puesto que adquieren ahora una clara ventaja para viajes de ocio de fin de semana y puentes. Se explica así fácilmente que aquellos destinos consolidados de sol y playa situados a cómodas distancias de los principales emisores turísticos y deseosos de diversificar sus productos, estén viviendo en los últimos años un boom de turismo residencial en viviendas de alquiler o apartamentos. Tal es el caso de Baleares.

Esta explosión -que se origina como consecuencia de los cambios de la demanda, cada vez más exigente e individualizada-, se ha visto favorecida –como ya se apuntaba- por el desarrollo de las Compañías Aéreas de Bajo Coste (CABC), en las que los precios asequibles y las facilidades de contratación confluyen para hacerlas altamente competitivas.

Pero, como hemos indicado, al propio tiempo, hay que buscar otro elemento fundamental en origen como fue la liberalización del transporte aéreo en el seno de la Unión Europea. Como es sabido, la nueva reglamentación de cielos abiertos en la UE desde el año 1997 ha permitido entrar en el mercado europeo nuevas compañías con capacidad para competir con las tradicionales de bandera de cada país, tanto en el mercado exterior como en el de cabotaje. Es en este contexto en dónde algunas compañías pudieron optar por el sistema de explotación bajo coste y luchar por un segmento de demanda desatendido, tanto por las compañías regulares tradicionales –demasiado caras y volcadas en rutas entre aeropuertos de cierta entidad- como por las chárter, éstas sí flexibles en ritmos y destinos, más asequibles en coste, pero ligadas a los grandes operadores y sus intereses turísticos marcados por las economías de escala.

Lenta y progresivamente, pues, las nuevas CABCs han ido ganando cuota de mercado, asumiendo un nuevo protagonismo en los destinos tradicionalmente chárter. Y lo han podido hacer por su papel necesario en el proceso de desarrollo del nuevo modelo turístico postfordista, más diversificado, marcado por la diferenciación y la individualización aunque no necesariamente más sostenible que el denostado turismo de masas. Las operaciones y sus impactos se han incrementado.

La relación entre nuevas tipologías turísticas y CABCs queda meridianamente claro en el estudio Turismo, tráfico aéreo y Compañías Aéreas de bajo Coste en 2006 (Ministerio de Industria, Turismo y Comercio, 2006a), en donde se constata que el 42% de los turistas que llegan España en CABCs se alojan en establecimientos no hoteleros, en tanto que los que viajan en compañías tradicionales lo hace sólo en un 27%. Pero además, se demuestra que el usuario de CABCs mantiene unas pautas de movilidad en destino asimismo bien diferenciadas, con un uso masivo del transporte privado frente al colectivo.

Ya en términos operativos y a nivel general, las CABCs vuelan a través de rutas directas, evitando los hubs de conexión donde el riesgo de retrasos aumenta (Hernández, 2008). En el aeropuerto de Son Sant Joan se opera a través de las dos modalidades, la de punto a punto, como las antiguas aerolíneas regulares previas a la desregulación, sin embargo se ha introducido la organización de las operaciones de las CABCs en hubs redistribuidores de su tráfico. Si ésta organización constituye un factor importante en la consecución de menores costes operativos sobre la base de una más eficaz estructura de sus redes, para las ciudades donde éstos se sitúan constituyen elementos dinamizadores en términos de conectividad en tanto que para sus residentes significan una mayor movilidad, no sólo porque se les facilita una más amplia red de destinos sin escalas si no también por el acceso a tarifas más asequibles.

El transporte marítimo, por su parte, ha sufrido asimismo el empuje del turismo tanto en las infraestructuras como en el componente de su tráfico. El fenómeno más destacable: el fuerte desarrollo del sector cruceros. Ha venido éste ligado a la popularización del producto, cada vez más asequible para las clases medias gracias a las nuevas formas de gestión, aún de tipo fordista, en las que ha colaborado básicamente la mayor capacidad de los buques. Actualmente, y según fuentes del Ministerio de Industria, Turismo y Comercio de España, el número de cruceristas supera en el mundo los 10 millones, un 25% de los cuales se corresponden a usuarios y circuitos europeos, en dónde el Mediterráneo se ha consolidado como la segunda gran área de cruceros del mundo con una cuota de mercado en torno al 15%.

El impacto que este producto turístico en expansión ejerce en los puertos tiene que ver con las exigentes necesidades de espacio para el atraque de buques de gran eslora y de intercambio modal para los flujos de personas en tierra. Estas necesidades están imponiendo la expansión de las infraestructuras portuarias que, para ser competitivas, necesitan dotarse de nuevos y mayores puestos de atraque. Este proceso, sin embargo, choca con dos importantes problemas: la competencia con otros tráficos de pasajeros y mercancías que se disputan el espacio disponible y/o potencial y los impactos ambientales secundarios a la expansión portuaria.

Por otra parte y, al igual que sucede en el transporte aéreo, aunque con menor intensidad, la organización de los cruceros ha posibilitado una vía más de accesibilidad para las Islas y de movilidad para el turismo receptor pero también para el turismo emisor residente que goza ahora de la oportunidad de acceder sin escalas intermodales a los circuitos por el Mediterráneo desde nuevos puertos base como el de Palma.

Los flujos turísticos llegados a Baleares lo hacen en el 96% en tráfico aéreo. Este indicador ya evidencia la importancia de las infraestructuras aeroportuarias de las Islas para el sostenimiento del sector turístico. Queda asimismo claramente expresada en su Tasa Turística (% pasajeros que llegan a los aeropuertos por motivos turísticos / pasajeros totales) que alcanza el 80%. No puede extrañar, pues, que sea el turismo el verdadero agente modelador del los aeropuertos de Baleares. Así, el proceso evolutivo de los flujos aeroportuarios a lo largo de los más de 40 años de su historia expresan como ningún otro indicador las crisis y los despegues de los mercados turísticos de las Islas. Las fluctuaciones del tráfico a lo largo del año se han contagiado de la elevada estacionalidad veraniega propia del modelo sol y playa. La dependencia de los operadores turísticos lo han sujetado, en buena medida, a los intereses de compañías chárter y la escasa diversificación de los mercados emisores, concentrados en un 75% en Reino Unido y Alemania, ha mantenido desequilibrada la red de conexiones directas, aún muy sesgada por el peso de los aeropuertos de esos dos países.

Por lo que se refiere a la evolución de los flujos de pasajeros hay que señalar un crecimiento constante aunque con caídas de tráfico, puntuales pero muy marcadas, superadas posteriormente con energía. Tal sucedió en los años 73-76, la primera gran crisis turística de Baleares, secundaria a la crisis económica generalizada en Europa derivada de la subida de precios del petróleo. A la última de estas crisis, situada en el bienio 2001-2002, como consecuencia de la desaceleración económica alemana y el conflicto generado por la instauración de la denominada Ecotasa, le ha seguido una nueva fase de aceleración que ha situado los movimientos en una nueva cifra record: 31 millones de pasajeros en el pasado año 2007 (Figura 1).

Figura 1. Evolución del tráfico aeroportuario de pasajeros. Islas Baleares

Fuente: AENA.

El dato remite necesariamente a la elevada capacidad de las tres infraestructuras aeroportuarias de Baleares: Son Sant Joan en Palma, Maó en Menorca e Eivissa en la mayor de las Pitiüsas. En efecto, conjuntamente los tres aeropuertos fueron capaces de gestionar una media diaria de 80.700 pasajeros y 760 aeronaves con puntas de tráfico muy acusadas en el mes de agosto que se acercaron a los 146.000 pasajeros y 1.274 movimientos al día. Estos valores se sitúan próximos o por encima de los alcanzados por los dos primeros aeropuertos del estado –Madrid y Barcelona- con una media de operaciones/día de 1.991 y 898 respectivamente. El aeropuerto de Palma -que acumula el 76% del tráfico aéreo de las Islas-, en solitario, fue capaz de soportar un tráfico medio diario de 521 aeronaves a lo largo del año y de 777 de media diaria en el mes de mayor afluencia turística.

La posición puntera del aeropuerto de Palma en el sistema nacional –ocupa el tercer lugar después de Madrid y Barcelona- se corresponde, asimismo con una dimensión europea destacable puesto que se sitúa en el 2006 en el puesto 13 del conjunto de aeropuertos europeos, en la franja de los que gestionan entre 20 y 30 millones de pasajeros, encabezada por Barcelona (Bel, Fageda, 2007 p. 30), en novena posición, con la particularidad de que muchos de ellos se localizan en grandes áreas metropolitanas que funcionan como nodos de influencia internacional, como Barcelona, Londres, Paris o Milán

Como se desprende por todo lo mencionado anteriormente, Baleares ha llegado a asumir esta alta capacidad de gestión no por su demanda interna si no por la presión constante que la afluencia turística ha ejercido sobre las infraestructuras (Cuadro 1). Y es su principal aeropuerto, Son Sant Joan, el que, por el enorme peso específico en el sistema regional, viene marcando la dinámica general y rasgos fundamentales del tráfico aéreo de las Islas, desde su inauguración en los años iniciales del primer boom turístico hasta la actualidad. Ello explica que nos fijemos ahora especialmente en él.

Cuadro 1

Evolución del número de turistas. Islas Baleares

| Año |

Turistas (000) |

| 1990 |

6,068 |

| 1991 |

6,269 |

| 1992 |

6,404 |

| 1993 |

6,880 |

| 1994 |

7,976 |

| 1995 |

8,189 |

| 1996 |

8,312 |

| 1997 |

8,987 |

| 1998 |

9,802 |

| 1999 |

10,819 |

| 2000 |

10,800 |

| 2001 |

10,024 |

| 2002 |

9,466 |

| 2003 |

10,263 |

| 2004 |

11,486 |

| 2005 |

11,626 |

| 2006 |

12,577 |

| 2007 |

13,275 |

Fuente: Govern de les Illes Balears. Conselleria de Turisme (varios años)

Inaugurado en el año 1960, Son Sant Joan ha sufrido cinco grandes procesos de remodelación y/o ampliación en los años 1966, 1970, 1972, 1988 y 1993 en respuesta a la presión originada por diversas fases expansivas de tráfico. Queremos destacar aquí la actuación que creemos más significativa y que marcó la configuración y capacidad actual, según lo previsto en el Plan Director de 1993.

Supuso esta remodelación, entre otras actuaciones, la ampliación de la plataforma para aeronaves, la construcción de la actual Terminal de pasajeros –de 250.000m2 – y la construcción de un edificio de aparcamiento con capacidad para un total de 5.000 vehículos, amén de la habilitación de una amplia zona industrial para mantenimiento de aeronaves y servicios de las aerolíneas.

Decimos que fue una transformación significativa porque se diseñó y desarrolló en coincidencia con otras iniciativas tendentes a reformular y mejorar el modelo turístico dominante como fue la Ley del Plan extraordinario de inversiones y mejoras infraestructuras en zonas turísticas (Govern de les Illes Balears, 1990). En efecto, al igual que se pretendía que sucediera en el conjunto de la infraestructura turística, la nueva Terminal aeroportuaria, que se inauguraría en 1997, trataba de trascender la simple ampliación de su capacidad para adquirir también el carácter cualitativo adecuado al nuevo modelo turístico que la sociedad, en general, y el sector, en particular, reclamaban. Un nuevo modelo turístico de más calidad, más respetuoso con la población, la cultura y el medio. Ésta fue la declaración explícita de los dirigentes del aeropuerto y de los diseñadores del proyecto de ampliación y mejora.

Si hasta ese momento, la correlación entre capacidad aeroportuaria y crecimiento turístico obedecía sin fisuras ni complejos al desarrollismo turístico, desde entonces se instalaría cierta esquizofrenia: mientras que se intentaba propiciar un control real del modelo turístico para primar la calidad y la diversificación, se ampliaba la infraestructura de entrada de los flujos hasta adquirir unas dimensiones que, necesariamente, sólo pueden justificarse por la concurrencia de un turismo masificado.

Esta situación se viene manteniendo hasta el presente. Desde el año 2001 los tres aeropuertos de Baleares tienen nuevos PDSs en vigencia. En cada uno de ellos se han establecido las actuaciones puntuales para posibilitar el máximo desarrollo del tráfico aéreo que, según los escenarios tendenciales elaborados para el año horizonte 2015, alcanzará una demanda de 38,5 millones de pasajeros sólo en el aeropuerto de Palma. Tales previsiones, sin embargo, entran en fuerte contradicción con los planes territoriales de las Islas que limitan expresamente el crecimiento turístico. Se evidencia, pues, el divorcio entre la capacidad aeroportuaria planificada y la planificación de un modelo turístico que ahora, ya claramente, se formula desde presupuestos de sostenibilidad territorial.

En el proceso evolutivo del sector de tráfico aéreo de Baleares, sin embargo, se han producido algunos cambios cualitativos que han incidido positivamente en la dinámica del sistema aeroportuario de las Islas pero también en su modelo turístico. Se trata de la incursión de las CABCs y, relacionado específicamente con una de ellas, Air Berlín, la configuración de un hub en el aeropuerto de Palma, hecho éste que contribuye a que Son Sant Joan capte el 90% de todo el tráfico regional en CABCs. Este aeropuerto no constituye el prototipo más atractivo para este tipo de compañías puesto que en los meses de verano se encuentra muy saturado y las tasas no son las de un aeropuerto de segundo nivel. Sin embargo se constata su capacidad de atracción para todo tipo de tráfico turístico.

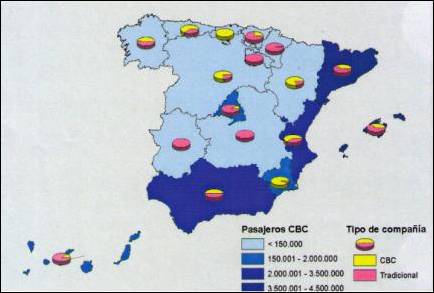

Sólo unos datos como indicadores de la importancia de este nuevo tráfico. Según las últimas cifras publicadas y que se corresponden con el año 2006, las CABCs transportaron a Baleares 3,8 millones de pasajeros, situándose como el segundo destino para ese tráfico en España. El tráfico en CABCs supone actualmente el 26% de todo el tráfico aeroportuario regional aunque su tendencia es a incrementarse a costa de las compañías tradicionales que, sin embargo, aún son mayoritarias (Figura 2). Estos porcentajes son muy similares a los existentes en la Unión Europea y Estados Unidos en el 2005 y 2004 respectivamente (Hernández, 2008).

Figura 2

Pasajeros en CABCs según compañía por Comunidades Autónomas. Año 2006

Fuente: Ministerio de Industria, Comercio y Transporte. Instituto de Estudios Turísticos, 2006b

La concentración de este tipo de tráfico en el aeropuerto de Palma, ha situado al aeropuerto mallorquín como destino español para los flujos CABCs europeos. Ello ha beneficiado a la Isla desde una doble perspectiva. Primero, ha incrementado su capacidad de articulación en el contexto nacional y europeo al ampliar su red de destinos directos, lo que supone no sólo una relativa mayor diversificación de los mercados emisores, si no también una notable ampliación de destinos internacionales, situados a distancias muy asequibles para los residentes en períodos de vacaciones de corta duración y con tarifas muy atractivas. Este es el caso de los aeropuertos alemanes más intensamente conectados con Baleares: Frankfurt, Berlín, Hamburgo, pero también de Londres, Bruselas, Viena o Lisboa.

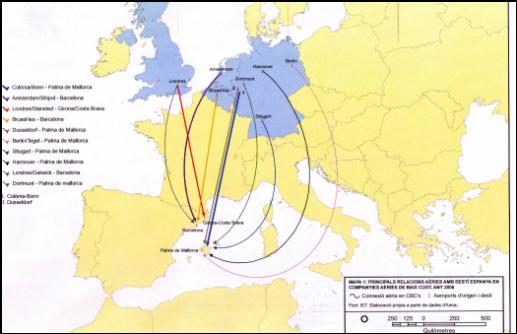

Con todo, los aeropuertos británicos y alemanes aglutinan más del 60% del tráfico de Baleares copando así la red de destinos internacionales desde Baleares. Pero son las relaciones con Alemania las que en mayor medida pivotan sobre las CABCs. Tanto es así que las 17 conexiones establecidas entre ambos territorios –que concentran 2,2 millones de pasajeros- son actualmente las más intensas de España en este tipo de tráfico, dominado por la compañía Air Berlín, operador que acumula más del 50% de los pasajeros procedentes del país germano. Es más, de entre las 619 conexiones establecidas en CABCs en 2006 entre Europa y España, la línea Colonia/Bonn-Palma se sitúa en cabeza del ranking con un total de 245.000 pasajeros, seguida de la conexión Ámsterdam-Barcelona, con 224.000 pasajeros (Ministerio de Industria, Turismo y Comercio, 2006a) (Figura 3).

Figura 3

Principales relaciones aéreas en CABCs entre España y Europa

Fuente: Llibre Blanc del Turisme a Balears: cap a una nova cultura turística, 2008

Cabe señalar que el éxito del hub de Air Berlín ha implicado nuevas intervenciones en el lado de tierra de la infraestructura. Consisten éstas en la reestructuración de la terminal C para destinarla en exclusiva al hub. Básicamente se trata de incrementar la capacidad de la terminal para dar servicio a los flujos derivados de las 32.000 interconexiones anuales que AENA prevé en el futuro inmediato para ese nodo articulador. Una de las actuaciones más evidentes será la ampliación de la dotación de puertas de embarque que pasarán de las 20 actuales a las 33 futuras.

El resto de CABCs que operan en Baleares quedan muy lejos del gigante Air Berlín, con cuotas de mercado que no superan el 11,4% de EasyJet, la principal operadora británica en bajo coste (Cuadro 2).

Cuadro 2

Distribución del tráfico bajo coste en Baleares por compañías y cuota de mercado

| COMPAÑIA POR |

TOTAL |

CUOTA DE |

VARIACIÓN |

| PAIS DE PROCEDENCIA |

PASAJEROS |

MERCADO |

2006/005 |

| Alemania |

|||

| Air Berlín |

1.842.703 |

48,3 |

6,9 |

| Hapag Lloyd Express |

164.017 |

4,3 |

0 |

| Germanwings |

77.566 |

2 |

12,7 |

| Resto Compañías |

70.544 |

1,9 |

-24,6 |

| TOTAL |

2.154.830 |

56,5 |

5,1 |

| Reino Unido |

|||

| EasyJet Airline Co. Ltd. |

434.969 |

11,4 |

5,3 |

| Channel Expres |

224.574 |

5,9 |

73,9 |

| bmiBaby |

136.758 |

3,6 |

-2,5 |

| Reste companyíes |

347.989 |

9,1 |

25,7 |

| TOTAL |

1.144.290 |

30 |

19,3 |

| Holanda |

|||

| Transavia Holland Bv |

103.084 |

2,7 |

31,5 |

| Air Belín |

50.830 |

1,3 |

597,9 |

| TOTAL |

153.914 |

4 |

79,6 |

| TOTAL |

3.811.910 |

100 |

13,4 |

Fuente: AENA

Finalmente, no queremos dejar de destacar que el proceso de crecimiento de las CABCs -que operan en régimen regular- ha supuesto un cambio muy importante en el componente del trafico de las Islas, tradicionalmente dominado por el chárter -tipología de transporte propia de los paquetes turísticos como ya se ha mencionado- y que llegó a alcanzar un peso relativo del 75% de todos los movimientos aéreos de Baleares. Actualmente, con una fuerte pérdida de competitividad del producto comercializado en forma de “paquete turístico” -que en Baleares supone ya sólo el 48% del mercado-, es el tráfico regular el dominante.

El análisis de la movilidad en transporte marítimo en Baleares se presenta complejo, por razones de diversa índole. Por la dificultad de discriminar entre los movimientos turísticos y no turísticos -excepto en el tráfico de cruceros-, ya que los residentes utilizan los mismos medios de transporte que los turistas. Por la diversidad, estacionalidad y duración de los movimientos de pasajeros; por la mezcla de mercancías y pasajeros en la mayor parte de las rutas que amplían la red de conexiones y compañías y por la intensidad de los movimientos existentes entre los puertos de Eivissa y Formentera, debido a la cautividad de las relaciones, puesto esta última no dispone de aeropuerto. Como ya se ha señalado, tan sólo el 4% de la movilidad turística se realiza vía marítima.

Sí puede afirmarse, en todo caso, que desde la década de los 60 la característica fundamental de este modo de transporte ha sido el estancamiento del tráfico que apenas suponía un millón de pasajeros. Sin embargo, la tendencia se rompió en el año 1997, en tráfico de cabotaje -que no en tráfico total-, con incrementos constantes de pasaje que no han cesado hasta el momento. Así, entre 1997 y 2006 la movilidad marítima se ha incrementado en un 137%, afectando al conjunto de puertos de las Baleares quienes, conjuntamente, mueven cerca de 6 millones de pasajeros en todas las tipologías.

Los factores determinantes para el turismo receptor, pero también para el emisor, al estimular la movilidad marítima, ha sido la incorporación de las embarcaciones rápidas del tipo fast ferry y la posibilidad de embarcar el vehículo, mayoritariamente el coche. Es esta última posibilidad, favorecida por el incremento del parque automovilístico y la venta de paquetes turísticos con coche incluido, la que explica que en el año 2006 en los puertos de Baleares se hayan gestionado más de 600.000 vehículos.

Pero si un segmento del tráfico marítimo ha sido claramente protagonista en los últimos años en las Islas, éste ha sido el de los cruceros, otro producto en efervescencia en el variado y complejo mercado turístico, en el que el propio medio de transporte, parte del paquete turístico, se utiliza igualmente como recurso. Baste señalar que si en la década de los sesenta no se alcanzaban los 50.000 pasajeros, en la actualidad los cruceristas superan ya el millón anual, aunque el impulso más fuerte se produjo al inicio de la última década puesto que prácticamente se ha doblado el tráfico entre el año 2000 y 2006.

Si hay una razón general que explique el auge del crucero turístico –la incorporación al mercado de una población con poder adquisitivo medio alto al tradicional mercado de lujo-, existen razones particulares para explicar la atracción que ejerce Baleares, más allá de sus recursos paisajísticos naturales y las inercias generadas tras más de 40 años de presencia en el mercado europeo como destino puntero. La primera, las condiciones meteorológicas y la temperatura media, tanto del agua como la ambiental que favorecen la navegación y, por tanto, el turismo, en este tipo de buques. La segunda, la competitividad de los puertos de Baleares que se insertan con todo derecho en los circuitos turísticos del Mediterráneo occidental. En ese contexto hay que singularizar el peso de Palma, con casi el 90% de todo el tráfico crucerista de Baleares, lo que indica una concentración en la ciudad aún mayor que la registrada en transporte aéreo (Figura 4).

Figura 4

Evolución de las escalas de cruceros (1989-2006)

Fuente: Autoritat Portuària de Balears

El de Palma, con casi un millón de movimientos se ha convertido en un puerto de referencia en el Mediterráneo, el tercero de Europa (la primera posición la ocupa Barcelona) y el único de las Islas que combina la función de base para algunos circuitos y de escala para el resto, en tanto que los demás puertos regionales dan servicio exclusivamente para esa segunda función.

Esta doble función del puerto de Palma determina la presencia en sus muelles de dos tipos diferentes de buques. Los de gran eslora, para las líneas que tienen establecida base en el puerto y los cruceros medianos que sólo lo transitan. Los primeros, 192 unidades, transportaron en 2007 casi medio millón de pasajeros. Los segundos, un total de 279 unidades, aportaron algo menos, en torno a 400.000 pasajeros.

Más allá de estas cifras puntuales, se dibuja para el futuro una tendencia muy evidente hacia el incremento del número de buques de base, hecho que comporta para los pasajeros estancias más prolongadas. En esa dinámica contribuye en gran medida el aeropuerto de Palma integrado en un sistema intermodal que facilita los movimientos de los pasajeros procedentes de Alemania y el Reino Unido. Sin embargo, hay que señalar que la presión de la demanda de cruceros en el puerto de Palma le ha llevado ya a la saturación, como se evidenció el pasado verano del 2007 en el que la falta de amarres obligó a realizar largas esperas a algunos buques causando lógicas protestas por parte de los operadores y cierto mal estar en el sector turístico.

El interés de la Comunidad Autónoma en mantener el dinamismo del puerto y de responder a la demanda real del mercado crucerista, ha llevado al diseño de un ambicioso Plan Director -en proceso de desarrollo-, que ha permitido, de momento, ampliar los muelles comerciales para dar servicio al tráfico de mercancías en tanto se realizan las obras definitivas. Éstas incluyen una nueva dársena, con un nuevo dique de abrigo exterior para permitir el desarrollo de nuevos muelles y plataformas en el actual dique exterior.

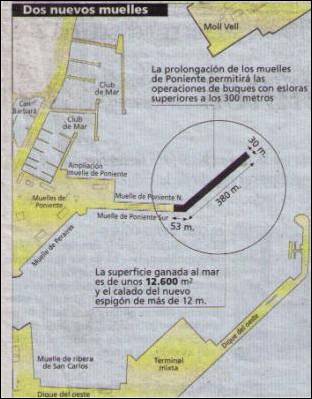

La idea base de esta actuación es ganar al mar 100 hectáreas de superficie que permita la reorganización de los servicios portuarios a fin armonizar las necesidades que los diversos tráficos y servicios del puerto generan. Así, la construcción de un nuevo espigón de 12.600m2 destinado a los grandes buques de crucero turístico, ya que tendrá la capacidad de atraque para buques de más de 300 metros, permitirá reforzar la posición del puerto como base de los circuitos turísticos, en tanto que la remodelación de los Muelles Comerciales va a posibilitar un espacio de relación puerto-ciudad con servicio para cruceros de tamaño mediano en el que tendrán cabida asimismo yates de gran eslora y eventos náuticos (Triay, 2007) (Figura 5) .

Figura 5

Proyecto de ampliación del puerto de Palma

Fuente: Diario de Mallorca, 6 de diciembre 2007

La función marcadamente turística de las infraestructuras de transporte exterior de Baleares tiene como consecuencia una elevada y persistente estacionalidad que, pese a los cambios descritos, no se ha conseguido neutralizar. Y ese desequilibrio temporal constituye un serio problema para los puertos y aeropuertos -infraestructura, logística, etc.- puesto éstos necesitan permanecer sobredimensionados la mayor parte del año para poder servir adecuadamente las puntas de demanda estivales.

La estacionalidad aeroportuaria, es evidente, se encuentra ligada íntimamente a la atracción de las Islas para el turismo estival que es mayoritario. La situación viene agravada -aunque cada vez tenga menor peso en el tráfico total-, por la programación de los paquetes turísticos ofertados por los turoperadores y, muy especialmente, a la de los que ofrecen los desplazamientos en tráfico chárter. Tanto es así que muchas compañías aéreas no regulares operan exclusivamente entre los meses de abril y octubre. Además, las compañías mixtas, es decir, aquellas que operan indistintamente servicios regulares y chárter, suelen ofrecer los vuelos no regulares también en ese periodo estival. Todo lo contrario sucede en las compañías que operan exclusivamente en tráfico regular y que mantienen sus conexiones más estables a lo largo del año, claro que con una modulación de frecuencias y servicios variable en función de la demanda también mayoritaria en los meses de verano.

Las tasas de estacionalidad en el servicio –operaciones/trimestre- son bien ilustrativas de lo que se viene argumentando. Si analizamos por separado los servicios efectuados interislas, los nacionales y el internacional –casi exclusivamente turístico- son estos últimos los que manifiestan un mayor desequilibrio ya que acumulan entre el segundo y tercer trimestre del año más del 75% de todos los servicios anuales. Por el contrario, las rutas interislas mantienen una distribución mucho más ponderada con una acumulación en los trimestres centrales del año el 55% del total.

Si nos detenemos ahora en los ritmos anuales del hub de Palma comprobamos que son también muy equilibradas de forma que, si en el trimestre de verano gestiona el 25,5% de todo el tráfico, en el primer trimestre del año gestiona asimismo casi el 28%. Es claro que las CABCs contribuyen a disminuir la estacionalidad aeroportuaria y, en consecuencia, sitúan al aeropuerto de Palma –con una mayor afluencia de CABCs- en una tasa muy por debajo de la de los aeropuertos de Menorca y Eivissa.

Podríamos concluir aquí por lo antes argumentado que las estrategias de desestacionalización de los flujos aéreos pasan necesariamente por la propia desestacionalización del turismo mediante la elaboración de nuevos productos basados en recursos no sujetos a las variaciones climáticas estacionales. Tal es el caso del turismo cultural, de congresos o deportivo más relacionados con el buen tiempo que con el verano, nichos en los que las CABCs tienen aún cuotas de mercado potencial para crecer.

Por lo que se refiere al tráfico regular marítimo la tasa de estacionalidad se dispara. En los meses de verano (entre junio y septiembre) se alcanza un porcentaje del 63% sobre el tráfico de todo el año, tasa muy por encima de la estacionalidad en tráfico aéreo. Ello es más evidente aún en el tráfico de cruceros que se concentra en los meses de bonanza climática, entre mayo y octubre con puntas de tráfico entre junio y septiembre, meses en los que se canaliza el 59% de todos los movimientos.

No deberían extrañar estas cifras dada la fuerte dependencia del sector de las condiciones climáticas idóneas para la navegación.

La evolución de las infraestructuras de transporte aéreo ha seguido, como ya se ha explicado, la propia evolución de la demanda turística. Ésta dinámica, propia de los enfoques de desarrollo fordista en los que lo más importante es la cifra de operaciones y de pasajeros, ha venido obviando los impactos territoriales que se generaban.

Las necesidades de suelo que las infraestructuras de transporte generan se ponen de manifiesto cuando se contabiliza la superficie que ocupan. Si en el año 2000 eran 31.179 hectáreas las que respondían a la totalidad de la superficie artificial (un 6% de la totalidad del territorio insular), los transportes se extendían sobre 2.151 hectáreas, es decir ocupaban casi el 7% del espacio antropizado. De ellas, el 54% era para zonas aeroportuarias y más del 22% para las zonas portuarias, siendo el resto para autopistas, autovías y terrenos asociados (sin contar las siete nuevas vías rápidas construidas entre los años 2003 y 2007) (Observatorio de la Sostenibilidad en España, 2006 a y b).

Al consumo del suelo necesario para el sistema general aeroportuario, hay que sumar el suelo desarrollado en su entorno destinado a resolver conexiones intermodales. Todo este proceso incide directamente en los usos preexistentes en la zona aeroportuaria. El uso residencial es expulsado de un entorno que comienza a ser hostil paisajísticamente pero también perjudicial para la salud. La contaminación acústica es un buen indicador de ello. Según un reciente estudio, el 63% de la población localizada en una corona de un kilómetro en torno del aeropuerto de Son Sant Joan sufre molestias de distinta intensidad (Seguí et alter, 2004).

Pero si las limitaciones en la expansión de las infraestructuras aeroportuarias vienen del territorio más próximo en el que se insertan -y que soportan sus impactos más directos-, se sitúan también en el territorio global de las Islas verdadera área de influencia para la actividad turística. La saturación y desórdenes urbanísticos generados por la presión turística y residencial de esas áreas son contemplados en los Planes Territoriales Insulares (PTIs) de reciente aprobación en los que se instrumentalizan figuras de contención y reordenación tendentes a reequilibrar el modelo territorial y posibilitar su sostenibilidad.

Por todo lo dicho, la gestión y desarrollo de los aeropuertos de las Islas, evidentemente, no se puede desvincular de la propia gestión turística. Es decir, si hoy ya se ha asumido por parte de las instituciones y agentes competentes en turismo que no se puede plantear otro modelo que el sostenible, es evidente que la gestión aeroportuaria no puede situarse fuera de éstos parámetros. Es necesaria, sin duda, una gestión sostenible a fin de evitar al máximo las emisiones de gases contaminantes y ruido. Pero es necesario, también, poner en marcha políticas de racionalización y desestacionalización de los flujos para hacer más rentables las infraestructuras sin necesidad de ampliar su capacidad y, todo ello, sin comprometer ni la economía ni el territorio. En definitiva, la política aeroportuaria ha de ligarse a las políticas integrales turísticas que ayuden a mantener el sector en parámetros aceptables en términos de sostenibilidad ambiental, económica y social sin contravenir las directrices de los PTIs.

Problemas similares se observan en el sector del transporte marítimo. La marcada tendencia a utilizar buques híbridos de carga y pasajeros con mezcla de tránsitos, comporta tener que descargar cerca de los núcleos urbanos generando mayor tránsito de camiones y carga para la distribución de mercancías. Las tendencias habrían de encaminarse, en todos los puertos, aunque se presenten dificultades, a evitar la descarga conjunta de pasajeros y mercancías para minimizar estos impactos, temática que se aborda, tal y como hemos indicado, en la redacción del nuevo Plan Director del puerto de Palma.

Es de resaltar, en todo caso, la iniciativa del Ayuntamiento de Palma de derivar el tráfico pesado hacia la vía de cintura de la ciudad dejando libre el cordón litoral que conforma el paseo marítimo y que forma parte de la infraestructura portuaria así como la supresión de gran parte de los aparcamientos en superficie que abundan en la zona. Estas actuaciones, de llevarse a cabo, reducirían, sin duda, la agresividad del entorno disminuyendo los niveles de emisiones contaminantes de gases y sonoras. Se contribuiría, además, a reducir las frecuentes congestiones de tráfico. Todo ello, obviamente añadiría valor a un espacio emblemático con vocación de servicio al ocio y disfrute de los residentes y visitantes.

Otro problema que padece el tráfico marítimo de recreo es la sobresaturación de los puertos deportivos en los meses de verano. Un total de sesenta y cinco puertos que incluyen en torno a veinte mil amarres constituye la oferta actual, sin embargo se incrementa en el periodo estival la demanda insatisfecha de amarres, tanto residencial como turística y las presiones para la ampliación de los diques son constantes en los puertos mas frecuentados. Puede calcularse en un cuarto de millón los turistas que navegan en aguas de Baleares, la mitad de la movilidad en transporte marítimo (Grimalt 2002).

Las ampliaciones que vayan a llevarse a cabo en cualquiera de las infraestructuras de conexión con el exterior deberían de tener presente la escala territorial en la que se producen y no poner en entredicho la sostenibilidad y la capacidad de carga del territorio insular.

Los transportes tienen una especial relevancia en Baleares al ser ésta una comunidad insular con un territorio fraccionado, por su especialización en turismo de masas y por el incremento relativamente reciente del turismo residencial.

El desarrollo turístico de Baleares ha mantenido y mantiene una estrecha relación con la evolución de los medios de transporte y de las infraestructuras exteriores. Los puertos en una primera fase y los aeropuertos más tarde han articulado nuestro territorio y lo han acercado al continente. Todo ello enmarcado en un proceso de renovación y modernización de infraestructuras que, aunque de manera desigual por modos, se ha mantenido hasta hoy.

En consonancia con la apertura de los cielos europeos, a escala continental y en el estado español, la expansión del tráfico aéreo ha sido constante y ha corrido paralelo, en Baleares, al incremento constante de la demanda turística. Mientras ésta se ha duplicado en los últimos 15 años, el volumen de pasajeros que han entrado o salido por los aeropuertos se ha triplicado. Todo ello, como se ha explicado anteriormente, ha acarreado ampliaciones y mejoras operativas en los tres aeropuertos insulares y desde el año 2001 la instauración de un hub en el aeropuerto de Palma.

Por su parte, el transporte marítimo, desde los años 60, ha quedado relegado a un papel secundario, con un crecimiento lento en tráfico, a pesar de los notables avances en las infraestructuras y buques a finales de la década de los noventa. Sólo en el segmento del crucero turístico ha conseguido despegarse y marcar crecimientos constantes hasta colocar el puerto de Palma en el segundo lugar de España en esa tipología de tráfico.

El futuro del tradicional binomio transportes/turismo en Baleares, como no puede ser de otra forma, condicionará y vendrá condicionado por las nuevas movilidades turísticas y la accesibilidad exterior de las Islas. En este sentido, la penetración de las CABCs constituye el último ejemplo de adaptación entre los dos componentes del binomio. Probablemente sea ésta línea la que marque el futuro de la relación que, en todo caso, habrá de sufrir cambios cualitativos y no tanto cuantitativos ya que actualmente nos situamos en tasas turísticas aeroportuarias muy elevadas, en torno al 80%, con una dependencia del transporte aéreo para las entradas turísticas del 96%. Estas tasas, además, se han mostrado muy estables a lo largo de toda la historia evolutiva de los aeropuertos de Baleares por lo que no parece probable que cambien sustancialmente.

Es previsible, pues, que el transporte aéreo siga siendo fundamental para la producción turística de las Islas, tanto por lo que se refiere a la continuidad de la modalidad sol y playa como para servir a los nuevos productos que se puedan ir consolidando. El transporte marítimo, en general, en ningún caso puede igualar las variables que hacen mucho más atractivo un viaje en avión.

Cómo abordar las políticas de transporte para servir las necesidades turísticas del futuro, a partir de la experiencia acumulada y las tendencias que se dibujan sin perder de vista el marco de la sostenibilidad, constituyen nuevos retos para el siglo XXI.

AENA. Plan Director del Aeropuerto de Palma de Mallorca. Madrid, 2001.

ALEMANY, J. Els grans ports de les Balears. Palma, Alcúdia, Maó, Eivissa, la Savina, Barcelona, Madrid: Autoritat Portuària de Balears. Lunwerg editores, 2001.

AUTORITAT PORTUÀRIA DE BALEARS. http://www.portsdebalears.com/ <disponible, acceso libre> [ diciembre 2007]

AUTORITAT PORTUÀRIA DE BALEARS. Memòria anual 2006. http://www.portsdebalears.com/ < disponible, acceso libre> [ febrero 2008]

BEL, G; FAGEDA, X. Aeroports i poder, Barcelona: Edicions 62, 2007, 199 p.

El turisme de creuers a les Illes Balears. CAEB- Govern de les Illes Balears. Conselleria de Turisme (INESTUR). 2005. www.caib.es < disponible, acceso libre> [febrero 2008]

Estudio sobre modelos de gestión para el aeropuerto de Palma de Mallorca. GPA. Gestión y promoción aeroportuaria. Cambra de Comerç de Mallorca, Eivissa i Formentera. www.iivee.org < disponible, acceso libre> [febrero 2008]

GOVERN DE LES ILLES BALEARS. Pla Director Sectorial dels Transports de les Illes Balears (PDSTIB). Conselleria de Mobilitat i Ordenació del Territori. Aprobado por Decreto 41/2006, de 28 de abril. 2006

GOVERN DE LES ILLES BALEARS. Ley del Plan extraordinario de inversiones y mejoras infraestructuras en zonas turísticas (7/1990). 1990

GOVERN DE LES ILLES BALEARS. El Turisme a les Illes Balears. Dades Informatives (2006). Conselleria de Turisme. 2007

GOVERN DE LES ILLES BALEARS. El Turisme a les Illes Balears. Dades Informatives. Conselleria de Turisme. Varios años.

GRIMALT, M. Camps de golf. Ports esportius. Parcs aquàtics i temàtics. In: Turisme i societat a les Illes Balears. Palma. Grup Serra. Conselleria de Turisme. Govern de les Illes Balears. 2 vols. Fascicle 60, 2002, pp289-304.

HERNÁNDEZ, J. A. “Turismo de masas y transporte: el gran reto del turismo del siglo XXI”. Scripta Nova. Revista Electrónica de Geografía y Ciencias sociales. Barcelona: Universidad de Barcelona, 1 de febrero de 2008, vol. XII, núm. 258. <http://www.ub.es/geocrit/sn/sn-258.htm>.

Llibre Blanc del Turisme a les Illes Balears : cap a una nova cultura turística. CRE. Universitat de les Illes Balears, Conselleria de Turisme. Capítulo: Mobilitat i Accessibilitat, Palma, 2008.

MARTINEZ, R. Evolució del transport i el turisme. In: Turisme i societat a les Illes Balears. Palma. Grup Serra. Conselleria de Turisme. Govern de les Illes Balears. 2 vols. Fascicle 36, 2002a, pp561-576.

MARTINEZ, R. Els aeroports i el turisme. In: Turisme i societat a les Illes Balears. Palma. Grup Serra. Conselleria de Turisme. Govern de les Illes Balears. 2 vols. Fascicle 38, 2002b, pp 593-608.

MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO. Turismo, tráfico aéreo y Compañías Aéreas de Bajo Coste. Secretaria de Estado de Turismo y Comercio. Secretaria General de Turismo, Madrid, 2006a. 96 pp.

MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO. Movimientos Turísticos en Fronteras. Secretaria de Estado de Turismo y Comercio. Instituto de Estudios Turísticos. (Frontur), Madrid, 2006b.

OBSERVATORIO DE LA SOSTENIBILIDAD EN ESPAÑA (OSE). Cambios de Ocupación del Suelo en España. 2006a. http://www.sostenibilidad-es.org/ < disponible, acceso libre> [noviembre 2007]

OBSERVATORIO DE LA SOSTENIBILIDAD EN ESPAÑA (OSE). Sostenibilidad en España. Evaluación integrada. 2006b. http://www.sostenibilidad-es.org/ < disponible, acceso libre> [noviembre 2007].

ORGANIZACIÓN MUNDIAL DEL TURISMO. Indicadores de desarrollo sostenible para los destinos turísticos. Guía práctica,. Madrid: Ed. Organización Mundial del Turismo, 2005.

SEGUÍ, J. M. La movilidad turística internacional en Canadá y en Québec. Boletín de la Asociación de Geógrafos Españoles, 2007 nº 43. pp. 1-27

SEGUÍ, J.M., et alter. El problema del ruido en los entornos aeroportuarios. El caso del aeropuerto de Palma de Mallorca. Boletín de la Asociación de Geógrafos Españoles, 2004 nº 38. pp. 225-243.

TRIAY, F. Pasado, presente y futuro del Puerto de Palma de Mallorca. XXV Semana de Estudios del Mar, Palma, 27 de septiembre de 2007.

Referencia bibliográfica:

SEGUÍ PONS, Joana.Mª, MARTÍNEZ REYNÉS, Mª Rosa . Las nuevas pautas de movilidad y su impacto en las infraestructuras de transporte en Baleares. Diez años de cambios en el Mundo, en la Geografía y en las Ciencias Sociales, 1999-2008. Actas del X Coloquio Internacional de Geocrítica, Universidad de Barcelona, 26-30 de mayo de 2008.