|

REVISTA BIBLIOGRÁFICA DE GEOGRAFÍA Y CIENCIAS SOCIALES Universidad de Barcelona ISSN: 1138-9796. Depósito Legal: B. 21.742-98 Vol. XVII, nº 963, 25 de febrero de 2012 [Serie documental de Geo Crítica. Cuadernos Críticos de Geografía Humana] |

DESREGULAÇÃO FINANCEIRA NO CAPITALISMO GESTOR DE DINHEIRO:

O ENDIVIDAMENTO DOS EUA

E DAS ECONOMIAS CENTRAIS

Hindenburgo Francisco Pires

Professor do Programa de Pós-Graduação em Geografia da UERJ

Pesquisador do Programa de Estudos para Estágio Pós-Doutoral no Exterior da Capes

<hindenburgo@uerj.br> <http://www.cibergeo.org>

Recibido: 1 de julio de 2011. Devuelto para revisión: 1 de octubre de 2011. Aceptado: 8 de enero de 2012.

Desregulação financeira no capitalismo gestor de dinheiro: O endividamento dos EUA e das economias centrais (Resumo)

Este artigo analisa como a desregulação financeira influiu no desempenho do setor imobiliário nos EUA e na falência de seu sistema de crédito e como o endividamento dos EUA e das economias centrais poderá gerar a segunda maior crise do século XXI e levar à falência a maior economia capitalista do mundo. Para proceder esta análise, foram efetuados alguns breves estudos relativos ao desempenho do setor imobiliário e financeiro dos EUA e das economias da Zona Euro (Portugal, Irlanda, Itália, Grécia e Espanha).

O objetivo é mostrar que o atual modelo financeiro neoliberal desregulado começa a dar provas de que está se esgotando e que o capitalismo gestor de dinheiro caminha para uma crise sem precedentes que afetará todas as economias em escala internacional. A idéia é contribuir com um conjunto de reflexões iniciais e questões sobre a crise financeira, o endividamento dos EUA e das economias centrais.

Palavras chave: Capitalismo gestor de dinheiro, desregulação financeira, endividamento dos EUA, economias centrais, Zona Euro, geografia econômica.

Desregulación financiera en el capitalismo administrador del dinero: La deuda de los EE.UU. y las economías del centro (Resumen)

Este artículo examina cómo la desregulación financiera afectó al desempeño de sector de la vivienda en los EE.UU. y el fracaso de su sistema de crédito y cómo la deuda de los EE.UU. y las economías del centro puede generar la mayor crisis del siglo XXI y la bancarrota de la economía más grande del mundo capitalista. Para este análisis hemos realizado algunos breves estudios relacionados con el desempeño del sector de la vivienda y financiero de los EE.UU. y en las economías de la Zona Euro (Portugal, Irlanda, Italia, Grecia y España).

El objetivo es demostrar que el actual modelo financiero neoliberal desregulado comienza a agotarse y que el capitalismo administrador del dinero se camina hacia una crisis sin precedentes que afectará a todas las economías a nivel mundial. El propósito es contribuir con un conjunto de reflexiones iniciales y preguntas sobre la crisis financiera y la deuda de los EE.UU. y las economías del centro.

Palabras clave: Capitalismo administrador del dinero, desregulación financiera, deuda de los EE.UU., economías centrales, Zona Euro, geografía económica.

Financial deregulation in the money manger capitalism: The indebtedness in the U.S. and central economies (Abstract)

This article examines how financial deregulation has affected the performance of real estate sector in the U.S. and the insolvency of its credit system, and how the indebtedness in the U.S. and central economies can generate the second greatest crisis in the 21st century and lead the largest capitalist economy of the world to bankruptcy. To carry out this analysis, we accomplished some brief studies regarding the performance of the real estate sector and financial sectors in the U.S. and in the Euro Zone countries (Portugal, Ireland, Italy, Greece and Spain).

The aim of this article is to prove that the current neoliberal deregulated financial model has begun to show that it is running out and that money manger capitalism is heading towards an unprecedented crisis which will affect every economy at global level. The idea is to contribute a set of initial reflections and questions about the financial crisis and indebtedness in the U.S. and in central economies.

Keywords: Money manger capitalism, financial deregulation, indebtedness in the U.S., central economies, euro zone, economic geography.

Quando me dispus a tratar do tema a Desregulação financeira no capitalismo gestor de dinheiro: O endividamento dos EUA e das economias centrais[1], tive como objetivo desfetichizar a idéia de que a crise atual do capitalismo derivaria do mau desempenho do setor imobiliário nos EUA e da falência de seu sistema de crédito, como foi divulgado amplamente pela mídia impressa e através da Internet.

A crise financeira atual foi antevista, no início dos anos 1990, pelo economista estadunidense pós-keynesiano Hyman Philip Minsky, a partir do seu estudo dos fatores políticos que engendram a instabilidade e o risco no capitalismo. Para ele, só a regulação financeira pode impor condições e limites à especulação. Suas idéias e postulados teóricos foram importantes para a compreensão dos processos e fatores que induziram e condicionaram a crise financeira atual do capitalismo gestor de dinheiro[2], como será apresentado neste artigo.

No início de 2010, Eichengreen e Rourke[3] efetuaram importantes estudos comparativos da Grande Depressão Econômica dos anos 30 com a primeira Depressão Econômica Mundial do século XXI, iniciada em 2007. O mérito científico do trabalho desses dois economistas foi ter efetuado uma complexa radiografia do impacto da maior crise econômica e financeira ocorrida na história recente do capitalismo. Os fatores que agravam e diferenciam essa crise das ocorridas no passado foram: a velocidade, a instantaneidade, a capacidade de propagação e o seu poder de destruição de empregos em escala mundial[4].

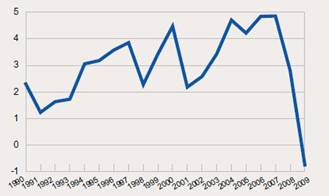

Várias economias nacionais tentam, após quase cinco anos de propagação dos efeitos da crise de 2007, reverter os impactos negativos e destrutivos por ela desencadeados em seus atuais contextos de produção. Mas o atual contexto da economia mundial demonstra que os efeitos dessa crise econômica e financeira estão longe de se dissiparem na estrutura espacial das economias do sistema-mundo[5]. Analisando a partir da leitura dos Cuadernos Fundación BBVA (2010), os dados sobre a taxa de crescimento do PIB mundial de 1989 até 2009 (Figura 1), fornecidos pelo Banco Mundial, foi possível constatar que

A lo largo de casi veinte años, entre 1989 y 2008, la economía mundial creció de forma sostenida y a un ritmo notable, de un 3,2% medio anual. En términos de Producto Interior Bruto, la producción anual mundial creció más de un 80% entre 1989 y 2008. Desde mediados de los noventa la tasa de crecimiento superó el 3% casi todos los años, y entre 2004 y 2007 se aproximó al 5% anual. Este largo período de crecimiento generalizado llegó a su fin con la actual crisis económica, que, afectando más hondamente a los países avanzados, llevó a una recesión global en 2009 [6].

|

| Figura 1. Tasas de Crecimiento del PIB mundial 1981-2009. Porcentaje. Fonte: Cuadernos Fundación BBVA, nº 5, 2010 |

Assim, as questões a serem refletidas serão: como analisar a crise atual dos setores financeiros e imobiliários a partir do legado dessa longa tradição de investigação? Será que estamos presenciando o esgotamento de mais um ciclo sistêmico de acumulação? Será que estamos no contexto mais difícil de esgotamento da quarta longa onda concebida por Nicolai Kondratieff[7]? Qual é o peso da manutenção da hegemonia militar e bélica dos EUA no agravamento da crise atual do capitalismo? Qual é o impacto das políticas neoliberais de desregulação financeira na crise atual? Neste artigo trataremos dessas questões e do debate que elas engendram.

Endividamento dos Estados Unidos e das economias centrais

A crise econômica e financeira, cujo epicentro é os EUA[8], vem se arrastando há anos e por isso a economia mundial corre o risco de vir a sofrer uma grande depressão nesta segunda década do século XXI, caso os EUA decretassem moratória aos detentores dos títulos do Tesouro Estadunidense T-Bonds, uma vez que é a segunda economia mais endividada do mundo (Quadro 1).

Quadro 1.

Economias mais endividadas do mundo em 2011

|

Países |

Dívida externa em bilhões (109) de dólares |

|

- Zona Euro |

15.564 |

|

1. EUA |

14.959 |

|

2. Reino Unido |

10.157 |

|

3. Alemanha |

5.674 |

|

4. França |

5.632 |

|

5. Japão |

3.031 |

|

6. Holanda |

2.590 |

|

7. Itália |

2.494 |

|

8. Espanha |

2.392 |

|

9. Irlanda |

2.257 |

|

10. Luxemburgo |

2.131 |

Em 2011, os EUA alcançaram, pela 11ª vez desde 1997[11], quase cem por cento do limite de endividamento do PIB e, em 30 de setembro de 2011, já estava com uma dívida de 14.959 trilhões de dólares[12]. Para poder restaurar as condições de liquidez e poder fazer frente à execução orçamentária, prevista para este período, os EUA precisaram ampliar o limite de capacidade de endividamento para 16.69 trilhões de dólares até 2013, conseguida depois de muitas negociações nos bastidores do Congresso Americano, no início de agosto de 2011[13].

Essa ampliação de 2.4 trilhões de dólares do limite de endividamento, em montante monetário equivalente a um produto interno bruto brasileiro de um ano, considerado o sexto maior PIB entre as economias nacionais. Por isso, o risco de calote da economia estadunidense é algo que não pode ser colocado fora de cogitação e poderá vir ainda mais forte, considerando que as dez maiores economias mundiais endividadas também estão em crises econômicas e os países credores externos poderão, no futuro próximo, também serem vítimas por default do calote.

Com relação a outros países também endividados[14], segundo dados divulgados, em abril de 2011, pelo Fundo Monetário Internacional e disponibilizados pelo The New York Times[15], alguns desses países estão com dívidas acima do limite da capacidade de endividamento, ou seja, com dívidas próximas a cem por cento do PIB: Alemanha (83%)[16], Grã Bretanha (80%), Canadá (84%), França (87%) e Portugal (106%); outros já atingiram o limite de 100% ou estão além desse limite: EUA (99%), Itália (121%), Irlanda (109%), Grécia (165%) e Japão (229%). Há também países que estão com a capacidade de endividamento entre cinqüenta e setenta por cento do PIB: Suíça (53%), Espanha (67%), Brasil (66%) e a Índia (69%). Vale salientar que existem também duas grandes economias nacionais que apresentam o limite de seu endividamento abaixo dos 20 por cento: China (17,5%) e Rússia (9,5%).

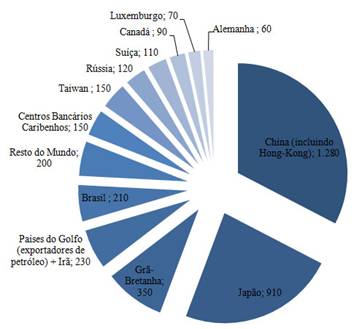

Em 2011, segundo o Departamento de Tesouro dos EUA, o Brasil tornou-se o quinto país[17] a possuir os títulos do Tesouro Estadunidense - T-Bonds (Figura 2), ao duplicar em 210 bilhões de dólares o valor de compra desses títulos em menos de três anos, ou seja, em 2007, ele era o 17º país detentor desses títulos, com 105 bilhões de dólares[18]. Segundo Ministério das Relações Exteriores do Brasil, em 2011, o Brasil foi o maior comprador dos títulos da dívida americana [19].

|

| Figura 2. Países detentores dos T-Bonds dos EUA 19 de Julho 2011 (Valores em bilhões (109) de Dólares). Fonte: Elaboração própria a partir de dados fornecidos pelo Department of Treasury, 2011[20] |

No período atual, quatro fatores importantes desempenharam papel decisivo no agravamento da crise financeira: a expansão financeira desregulada, as guerras, investimentos bancários e o endividamento das economias centrais. O gasto militar é um aspecto particularmente muito importante.

Analisando a situação econômica estadunidense atual, é possível constatar que o processo de endividamento dos EUA[21] está intimamente relacionado com a acumulação militar[22]: quanto mais gastos com defesa e guerra mais vulnerável se torna a economia. Em 2011, segundo o Departamento de Defesa, esses gastos foram divididos em dois blocos: a) Os gastos relativos à defesa foram orçados em 1.46 trilhões de dólares; b) Os gastos relativos à guerra[23], estabelecidos pelo congresso, foram de 1.22 trilhões de dólares. Esses gastos combinados perfaziam o total de 2.68 trilhões de dólares[24] ou quase três trilhões de dólares.

Em 2008, Joseph E. Stiglitz afirmou através de uma entrevista concedida a Aida Edemariam do jornal inglês The Guardian, para o lançamento do seu livro The Three Trillion Dollar War: The True Cost of the Iraq Conflict com Linda J. Bilmes, que esses trilhões poderiam financiar:

... 8 milhões de novas unidades habitacionais; ou 15 milhões de professores de escolas públicas; ou a saúde para 530 milhões de crianças em um ano; ou bolsas de estudo a universitários para 43 milhões de alunos. Esses três trilhões poderiam ter corrigido o problema dos Estados Unidos com a previdência social por meio século. América, diz Stiglitz, está gastando 5 bilhões de dólares por ano na África, e se preocupa com o que é transferido pela China lá: 10 bilhões de dólares representam apenas 10 dias de combate[25].

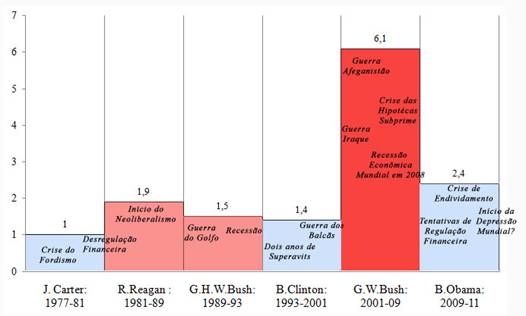

A gestão George W. Bush (2001-09) além de ter sido a que mais se envolveu diretamente em guerras (com as invasões do Iraque e do Afeganistão[26]) foi a que mais endividou os Estados Unidos no período recente, foram 6,1 trilhões de dólares em dívidas contraídas (Figura 3) e também a que mais reduziu a carga fiscal dos mais ricos.

|

| Figura 3. Administração e valor da dívida contraída em trilhões (1012) de dólares. Contextos políticos (Superávits, Crises e Guerras, Depressão Econômica) Fonte: Elaboração própria a partir de dados fornecidos pelo The New York Times, 2011[27]. |

Analisando os doze anos de hegemonia das gestões republicanas e neoliberais de Reagan-Bush, Hyman Minsky comentou:

A explosão da dívida pública em relação ao produto interno bruto, ao longo dos 12 anos de Reagan-Bush, foi em grande parte devido a uma política fiscal irresponsável que minou o sistema de receitas e que não se regeu por gastos de governo, mas significativamente por gastos em defesa e também por transferência de pagamentos [28].

A herança de endividamento, política fiscal irresponsável e gastos bélicos comprometem a gestão do presidente Barack Obama (2009-12), que pode se tornar o primeiro governante a herdar a primeira grande depressão do capitalismo no século XXI. As gestões republicanas e neoliberais de Ronald Reagan e dos Bush, em vermelho na figura 2, agravaram a crise de endividamento dos EUA em quase 9.5 trilhões de dólares[29].

Todavia, é preciso destacar também que durante a gestão Barack Obama, Prêmio Nobel da Paz em 2009, embora tenha sido forçado, devido à recessão e a crise econômica, a estabelecer a maior política de cortes orçamentários desde a era de Ronald Reagan[30], contrariando as promessas de campanha, não apenas manteve os gastos bélicos de 2010 a 2011, mas também os ampliou, com o envio de tropas adicionais (30.000) para o Afeganistão[31].

As gestões que mais investiram em defesa e guerra quase sempre levaram a economia dos EUA à recessão. O Estado de Guerra ou Warfare State é extraordinariamente enorme para ser mantido por um Estado que, excedendo a sua capacidade de endividamento em 100 por cento, em sua relação com o PIB, vem privilegiando uma política bélica em detrimento de outras que proporcionariam desenvolvimento econômico que favoreceria a população carente de seu país e do mundo e que também propiciaria a estabilidade e o desenvolvimento de todas as nações.

Da crise financeira à crise social

O esgotamento do ciclo de acumulação do capitalismo estadunidense pode ser observado quando ele é examinado a partir da perspectiva de Nicolai Kondratieff, formulador da teoria do investimento de capital, uma vez que está havendo uma severa redução dos investimentos de capital[32]. A redução desses investimentos vem sendo tratado pela mídia impressa como um obstáculo ao desenvolvimento, cujo impacto passa a ser percebido com a deteriorização de infraestruturas estratégicas à acumulação capitalista: ferrovias, estradas, pontes e aeroportos[33]. Segundo o relatório de competitividade internacional, realizado pelo Fórum Econômico Mundial (World Economic Forum), os EUA estão classificados em 23º lugar no ranking internacional de infraestruturas para o desenvolvimento [34]. A queda da ponte I-35W bridge in Minneapolis revelou as más condições de manutenção dessas infraestruturas nos EUA[35].

Atualmente, a partir de informações fornecidas pelo Censo dos EUA, pela divisão de pesquisa do Federal Reserve e do Tesouro Estadunidense, é possível constatar os sintomas desse esgotamento cíclico que se reflete em cinco importantes indicadores sociais: crescimento da desigualdade e aumento da tensão social; redução dos investimentos em educação e nos níveis de escolaridade da população; diminuição na oferta de emprego; inexistência de política pública para assistência médica universal; agravamento da questão ambiental.

Crescimento da desigualdade e aumento da tensão social

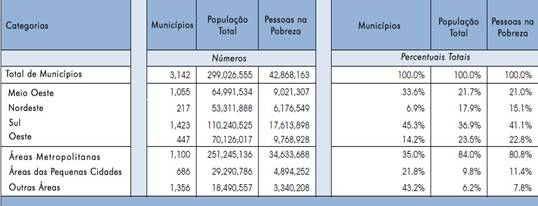

De acordo com informações publicadas pelo U.S. Census Bureau, em setembro de 2011, o número de pessoas vivendo próximo ao patamar da linha de pobreza representa 15,1 por cento da população dos EUA[36]. Segundo este mesmo órgão, em 2009 havia 43 milhões de pobres (42.868.163,00 de pessoas): 81 por cento vivendo majoritariamente nas grandes metrópoles (Quadro 2), 41 por cento dessas pessoas estão na região sul dos EUA.

Quadro 2.

Censo dos EUA: Resumo por municípios, por Região e Local de Residência 2009

Fonte: U.S. Census Bureau, 2009[37].

Redução dos investimentos em educação e nos níveis de escolaridade da população

Atualmente, estima-se que os EUA possuem 15 milhões de analfabetos funcionais[38] e a escolaridade dos pais está sendo maior do que a de seus filhos. Esse número de analfabetos funcionais, em um país que se considera ter o ranking das melhores universidades do mundo[39], demonstra o agravamento da crise social. As contínuas políticas neoliberais, ao longo de 30 anos de gestões republicanas (Reagan-Bush e Bush), ampliaram as assimetrias sociais e fizeram surgir uma geração de não escolarizados.

Diminuição na oferta de emprego

O estudo de Andrew Figura[40] sobre o comportamento cíclico da taxa de desemprego, desde o pós-guerra, sugere que os movimentos cíclicos tornaram-se mais persistentes. As taxas de desemprego nos EUA, iniciadas em 2008, segundo Figura, assim como na recessão de 1981-82, também persistirão elevadas por um longo período de tempo. Em 2010, essa taxa de desemprego nos EUA já alcançou o patamar de 9,7 por cento:

|

| Figura 4. O comportamento da taxa de desemprego nos EUA: Painel A. Taxa de desemprego. Fonte: Federal Reserve Board, Divisions of Research & Statistics and Monetary Affairs, 2011[41]. |

Inexistência de política pública para assistência médica universal

A despeito do esforço efetuado pelo Presidente Barack Obama para ampliar o serviço de saúde pública, segundo pesquisa efetuada em 2009, pelo U.S. Census Bureau, 15,4 por cento dos estadunidenses ou 46,3 milhões de pessoas não possuíam planos de saúde[42] em 2008. O documentário SiCKO[43] (Doente) de Michael Moore, elaborado em 2007, sobre o sistema de saúde norte-americano, retratou bem essa realidade vivenciada pela população estadunidense.

Agravamento da questão ambiental

Embora os EUA seja um dos maiores emissores de carbono do mundo[44], eles não são signatários de acordos internacionais, como Protocolo de Kyoto[45], e nem desenvolvem políticas para a redução de emissão de carbono na atmosfera.

A vulnerabilidade ambiental dos EUA se amplia, a demora em adotar políticas tecnológicas e ambientais sustentáveis torna a economia estadunidense mais dependente e mais agressiva na disputa por recursos naturais estratégicos, como é o caso do petróleo. As guerras por reservas estratégicas de petróleo e gás poderão ser ideologicamente justificadas como uma defesa natural dos interesses da América.

O lixo dos EUA se transformou em uma mercadoria exportável para os países menos desenvolvidos e mais vuneráveis, minimizando os custos para os EUA, e causando danos ambientais a esses países, através de transações comerciais ilegais efetuadas com empresas clandestinas[46].

O setor imobiliário e o debate sobre as origens da crise atual do capitalismo

A crise atual estadunidense é fruto da expansão financeira deslastreada promovida desde a gestão de Ronald Reagan, na qual o dinheiro como equivalente geral perdeu a sua equivalência real com o sistema produtor de valor[47], esta nova forma do capitalismo foi nomeada por Hyman Minsky, em 1991, como the emergence of money manager capitalism[48] a emergência do capitalismo gestor de dinheiro:

Para os Estados Unidos os estágios financeiros do capitalismo americano podem ser caracterizados como:

· Capitalismo comercial

· Capitalismo industrial e financiamento irresponsável

· Capitalismo financeiro e financiamento de Estado

· Capitalismo paternalista, gerencial e do Estado do bem-estar

· Capitalismo gestor de dinheiro[49].

Na atual forma financeira do capitalismo estadunidense, o dinheiro passou a ter uma equivalência fictícia ou derivada, oriunda do surgimento e do crescimento de formas abstratas e imateriais das economias ponto.com e das empresas de cartões de créditos. A expansão financeira deliberada, oriunda de amplo espectro de políticas neoliberais, gerou um processo de desregulação financeira, cujas causas diretas, segundo o economista Luiz Carlos Bresser-Pereira,

... não vieram do nada e nem podem ser explicadas simplesmente pela ganância natural. A maioria delas foi resultado (1) da desregulação deliberada dos mercados financeiros e (2) da decisão de não regular as inovações financeiras e as práticas de tesouraria dos bancos. Havia regulação, mas foi desmontada. A crise global foi, principalmente, conseqüência da flutuação do dólar americano na década de 1970 e, mais diretamente, daquilo que os ideólogos neoliberais pregaram e implementaram na década de 1980 sob o eufemismo de reforma reguladora. Assim, as desregulação e a decisão de não regular as inovações são os dois principais fatores que explicam a crise[50].

O que aconteceu é que o dinheiro e seus derivativos passaram a ser efetivamente papéis gerando papéis (D-D). Mas, como de fato isso ocorreu?

O capitalismo gestor de dinheiro concentra seu poder em grandes corporações financeiras[51] e governamentais, estas últimas são constituídas por representantes do establishment público, vinculados aos setores: político, jurídico, industrial e defesa. Para o professor de geografia, David Harvey, as corporações governamentais vinculadas às financeiras constituíram o poder do dinheiro e seu partido, o partido de Wall Street. O poder do dinheiro é garantido pelo lobby e favores efetuados pelos representantes de corporações privadas e governamentais, pelo jogo de interesses que envolvem representantes: do poder legislativo, de empresas, de grandes corporações financeiras, dos bancos e dos fundos financeiros. Seus representantes não precisam ser eleitos para assumirem cargos estratégicos, para influírem nas políticas de vários presidentes, para controlarem parte do apparatus de Estado, do congresso e inclusive da suprema corte[52], estendendo também a sua influência coercitiva em outras economias nacionais. Segundo David Harvey,

O Partido de Wall Street tem uma regra como princípio universal: não haverá desafio sério para o poder absoluto do dinheiro governar absolutamente. E que o poder deve ser exercido com um único objetivo. Aqueles detentores do poder do dinheiro não devem apenas ter o privilégio de acumular riquezas sem fim à vontade, mas terão o direito de herdar a terra, tendo ou domínio direto ou indireto, não apenas da terra e todos os recursos e capacidades produtivas que nela residem, mas também assumir o comando absoluto, direta ou indiretamente, sobre o trabalho e as potencialidades criativas de todos os outros que dele necessita. O resto da humanidade deve ser considerado descartável[53].

O sociólogo francês Alain Touraine comparou o impacto da crise mundial a um tsunami financeiro, segundo ele:

La multiplicación de los productos derivados y la transformación de crédito en títulos bursátiles por los bancos pusieron en juego, en 2007, 600.000 millones de dólares, o sea doce veces el PIB mundial. La burbuja inmobiliaria, más reducida, afectó a 30.000 millones de dólares. En Gran Bretaña, la City, principal mercado bursátil mundial, representaba una parte creciente del PIB inglés. Estos universos financieros desbordan ampliamente su base real, entendida en términos de garantías económicas[54].

Recentemente o documentário Inside Job, dirigido por Charles Ferguson, expôs em detalhes a natureza da crise de 2008, quem foram os verdadeiros protagonistas causadores da crise e como a desregulação do setor financeiro poderá conduzir a economia mundial a uma das piores crises desde a grande depressão dos anos 30.

Para parte da mídia, a partir do posicionamento de alguns analistas, a crise atual teve sua origem no sistema de créditos imobiliários, baseado em hipotecas residenciais. A origem da crise atual enseja um amplo debate que está longe de ser resolvido. Segundo o analista financeiro espanhol Antonio Torrero Mañas:

El origen de la crisis procede de la fuerte expansión del crédito hipotecario en los Estados Unidos, en un entorno de tipos de interés reducidos en términos nominales y negativos en términos reales.

La expansión del crédito hipotecario requería un aumento de la demanda lo cual implicaba relajar las condiciones de los préstamos, concediéndolos a personas de dudosa reputación financiera, pero dispuestas a aceptar por eso mismo un tipo de interés más elevado que hacía extraordinariamente rentable estas operaciones. Todo descansaba en la confianza de que el continuo aumento del precio de las viviendas garantizaba el buen fin de los créditos concedidos.

Se puso en marcha, así, una rueda que pronto adquirió velocidad considerable proporcionando beneficios extraordinarios a bancos e instituciones financieras que participaban en este círculo nada virtuoso[55].

Embora, em 2008, o valor total desses empréstimos encontrava-se estimado em 10,6 trilhões de dólares, o que será demonstrado é que a crise do modelo de globalização do capital não é apenas proveniente do setor imobiliário dos EUA e nem este setor foi o fator determinante. A crise é também procedente de um capitalismo profundamente desorganizado[56].

Se a crise atual é uma crise de realização material de valor[57], qual é então a relação da crise financeira dos EUA com a inadimplência das hipotecas subprime do setor imobiliário?

1º Momento

A sobrevalorização desenfreada de ativos tóxicos[58] no mercado de imóveis do setor imobiliário está na essência da crise atual, por ter permanecido como um investimento de risco e ser fortemente especulativo. Esses ativos, ao entrarem no mercado acionário, expandiram sua condição de valor em várias vezes o seu valor real e se tornaram arriscados investimentos derivativos.

2º Momento

Bancos, como Lehman Brothers (1850), Goldman Sachs (1886)[59], Washington Mutual (1889), Wachovia (1908), Merrill Lynch (1914), Bear Stearns (1923), Northern Rock (1965), e as companhias Fannie Mae (1938) e Freddie Mac (1970)[60], refinanciaram estes ativos tóxicos no mercado sob a forma de derivativos: ações, fundos de alto risco (exemplo: Hedge Funds, Parvest Funds, Dynamic, ABS, Subprime Mortgage, entre outros) Estes derivativos foram adquiridos, na grande rede financeira internacional[61], por vários bancos e investidores que, por sua vez, revenderam por valores estratosféricos a bancos, empresas, instituições financeiras, crescendo ainda mais a ciranda financeira.

3º Momento

Estes papéis e investimentos de risco foram ratificados também por empresas e agências de avaliação (rating) Moodys, Standard & Poors, Fitch, American International Group AIG que, sem controle das autoridades monetárias (Fundo Monetário Internacional, Federal Reserve, Banco Central Europeu), asseguraram irresponsável e fraudulentamente, através da securitização, a valorização fictícia desses papéis.

4º Momento

As autoridades monetárias dos EUA, diferentemente do que fazem para os outros países, não verificaram a veracidade dessas avaliações das empresas e agências de rating[62], não regularam e nem avaliaram a venda e a comercialização desses ativos tóxicos no mercado acionário. Esse laissez faire típico da hegemonia ideológica do neoliberalismo levou o capitalismo financeiro à crise e o governo dos EUA, assumindo o ônus das empresas, estatizou as principais instituições financeiras de hipotecas e prestou auxílio às grandes empresas multinacionais, como foram os casos da General Motors GM, Chrysler e Ford, durante o período da crise mundial do setor automobilístico (2008-2010)[63]. Ironicamente, alguns políticos de direita nos EUA afirmaram que o governo estadunidense, ao tomar essas medidas estatizadoras, estaria traindo, na maior nação capitalista do planeta, o ideário do livre mercado, mas esses parlamentares não se preocuparam também com os efeitos nefastos do jogo especulativo que, desde então, vem prejudicando a vida de milhares de cidadãos nos EUA e no mundo.

Portanto, a crise estadunidense e européia não é apenas na essência do setor imobiliário, ela também é resultante da implementação do modelo neoliberal de desregulação e de expansão deslastreada do setor financeiro, iniciada nos anos 1980 com Ronald Reagan e Margaret Thatcher, e da especulação com ativos tóxicos desse setor no mercado internacional de ações.

A crise das hipotecas também foi fonte de negócios para vários bancos The Bank of New York Mellon (1784), Citigroup (1812), Goldman Sachs (1886), Morgan Stanley (1935), JPMorgan Chase (1996) e Bank of America Merrill Lynch (2009)[64] que ganharam com a crise das hipotecas[65], os lucros desses bancos alcançaram cifras recordes em bilhões de dólares, quem investiu nos fundos de risco desses bancos, que apostavam no agravamento da crise das hipotecas subprime, enriqueceu rapidamente no jogo especulativo do quanto pior melhor[66].

Os custos da crise

Em maio de 2009, o jornal Le Monde Diplomatique Brasil, através de seu Editorial Sinais de Instabilidade Política[67], revelou dados estarrecedores sobre os custos do socorro à crise, quando comparados com os esforços para cumprir as metas do milênio para erradicar a pobreza:

Segundo um recente estudo publicado pelo IPS Institute for Policy Studies, de Washington, para socorrer os bancos e seguradoras foram destinados mais de 4 trilhões de dólares. Esse valor é 40 vezes maior que os recursos destinados a combater a pobreza e as mudanças climáticas. Os 152,5 bilhões de dólares destinados a socorrer a seguradora inglesa AIG superaram, de longe, os 90,7 bilhões de dólares que os EUA e os europeus destinaram à ajuda para o desenvolvimento em 2007. As empresas capitalistas perderam algo como 30 trilhões de dólares no ano de 2009 com a desvalorização das ações nas bolsas de valores.

O socorro a essas empresas, causadoras da crise mundial, veio como um bônus e não como uma punição. No entanto, os mutuários endividados do setor habitacional dos EUA[68], na Espanha[69] e outros países estão tendo que devolver por despejos seus imóveis e estão nas ruas, em carros, em trailers, em casas de parentes, entre outros locais, sem qualquer alternativa de programa social para os mutuários que foram afetados diretamente por essa crise econômica. Segundo François Chesnais,

Os processos de arresto de moradias atingiram 180 mil só no mês de julho, ou seja, duas vezes mais do que em julho de 2006. Eles ultrapassaram a linha do milhão desde o início do ano, isto é, 60% a mais do que um ano atrás. A expectativa é de que haja no total 2 milhões de arrestos em 2007[70].

Com a ampliação do cenário da crise imobiliária, de 2007 até 2010, segundo Mariana Fix essa onda de despejos atingiu a cifra dos 4 milhões de famílias, deixando bairros inteiros abandonados nas cidades estadunidenses[71]. A tolerância da maioria da população às políticas de austeridades que só beneficiam os causadores da crise, definitivamente está desaparecendo, o que estamos assistindo é o crescimento de revoltas populares e extensos movimentos sociais, como por exemplo, M-15, movimento de 15 de maio na Espanha, e recentemente o movimento pela ocupação Wall Street ou Occupy Wall Street, contra as políticas de austeridades econômicas implementadas pelas autoridades governamentais em todo mundo.

As inúmeras iniciativas individuais dos governos mundiais de restaurar a liquidez internacional, repassando recursos públicos, obtido de impostos e tributos, para os representantes do capital financeiro, não recrudescerá a tentação desses investidores de buscar alternativas para obtenção do lucro fácil e inusitado [72].

Segundo Comitê para a Anulação da Dívida do Terceiro Mundo CADTM, se fosse adotada a medida de criação de um imposto anual de 2 por cento sobre o patrimônio de 1.011 multimilionários com fortunas superiores a 1 bilhão de dólares, daria para arrecadar 80 bilhões de dólares por ano, soma esta suficiente para garantir as necessidades básicas de toda a população do planeta por 10 anos. Atualmente, a partir de estimativas efetuadas pelo CADTM, a fortuna dos 1.210 multimilionários globais supera o PIB da Alemanha[73]. Para alguns representantes do capitalismo estadunidense, esta medida é muito mais escandalosa do que o gasto com guerras, o crescimento das desigualdades e da pobreza em escala planetária.

O que presenciamos, na execução da atual política de restauração da economia internacional, é a ausência de um ethos global[74] pela governança internacional das atividades financeiras, uma vez que a governança promovida pelas instituições financeiras multilaterais não criou instrumentos para a consolidação de mecanismos de fiscalização, de tributação e de regulação do sistema financeiro internacional. A ausência da mão invisível do Estado e a crença neoliberal na ação auto-reguladora do mercado são os fundamentos da irracionalidade e da incerteza[75], que caracterizam o estágio atual do capitalismo gestor de dinheiro sob a égide estadunidense.

Em 2011, segundo dados do Tesouro dos EUA[76], alguns paraísos fiscais tais como: Centros Bancários Caribenhos (Anguilla, Antígua e Barbuda, Antilhas Holandesas, Aruba, Bahamas, Belize, Bermuda, Ilhas Cayman, Ilhas Virgens Britânicas, Panamá), Holanda, Hong Kong, Ilhas do Canal, Ilhas do Homem, Ilhas Maurício, Líbano, Libéria, Luxemburgo, Mônaco, Suíça e Uruguai[77], eram detentores de mais de 11 por cento dos títulos do Tesouro Estadunidense, o que equivale a cerca de quinhentos bilhões de dólares, superando inclusive a Grã Bretanha com 8,7 por cento entre os principais credores. Apesar das denúncias, não estamos constatando iniciativas internacionais nem dos EUA, ou através das instituições financeiras multilaterais, para coibir a ação nefasta e inescrupulosa dos paraísos fiscais e a apropriação espúria das riquezas das economias nacionais, obtida através de corrupção, práticas ilícitas de evasão fiscal e vendas de drogas.

No início de 2010, os efeitos da crise passaram a ser sentidos também nos países que preferiram alavancar suas políticas de crescimento econômico a partir de investimentos externos diretos e ativos tóxicos oferecidos pelo mercado imobiliário internacional. Assim, a crise sai das economias centrais e se dissemina pela periferia imediata.

No caso de Dubai, nos Emirados Árabes, houve uma aposta em investimentos monumentais no mercado imobiliário de alto luxo e o resultado disso foi uma dívida estimada, em 2010, algo próximo a 60 bilhões de dólares.

A paralisação e a queda das ações de empresas vinculadas a este setor em Dubai, em outubro de 2008, causou um efeito dominó nos investimentos imobiliários da cidade. Algumas construções, como a do prédio Burj Dubai (com a torre mais alta do mundo que mede mais de 800 metros e 160 andares), cujo investimento foi orçado em mais de um bilhão de dólares, passou a apresentar prejuízos financeiros aos investidores, refletindo também na queda do valor dos apartamentos[78].

Esta situação obrigou o governo dos Emirados a prorrogar o pagamento de sua dívida (Calote) e o impacto dessa decisão, como um efeito manada, foi logo sentido em todo mercado internacional.

A propagação da crise econômica nos países da Zona Euro (Portugal, Irlanda, Itália, Grécia e Espanha)

A crise econômica na Zona do Euro: Portugal, Irlanda, Itália, Grécia e Espanha que vem sendo nomeados, pejorativamente, como os PIIGS[79], apresenta um cenário de recessão e agravamento da crise de endividamento, que também vem se alastrando há anos.

Entre 2007 e 2009, durante a crise das hipotecas subprime e da falência do Banco Lehman Brothers, foram realizadas manobras especulativas, propiciadas pela desregulação financeira da União Européia, por parte de várias instituições financeiras européias (bancos alemães, franceses, belgas, holandeses, britânicos, luxemburgueses, irlandeses), que emprestaram grandes somas de dinheiro para a Irlanda, Portugal, Grécia e Espanha, com o consentimento do Federal Reserve e do Banco Central Europeu (BCE), agravando ainda mais a crise nesses países, como nos explicou Millet e Toussaint:

Quando a turbulência abalou a zona euro a partir da Primavera de 2010, o BCE emprestava à taxa generosa de 1% aos bancos privados, que por sua vez exigiam a países como a Grécia uma retribuição muito superior: entre 4 e 5% para empréstimos a curto prazo; 12% para os títulos a 10 anos.Os bancos e outros investidores institucionais justificaram esta exigência com o risco de falência que ameaçava os países de risco. Esta ameaça era tão forte que as taxas aumentaram consideravelmente: a taxa atribuída pelo FMI e a UE à Irlanda em Novembro de 2010 chegou aos 6,7%, em comparação com os 5,2% atribuídos à Grécia seis meses antes. Em Maio de 2011, as taxas gregas já ultrapassavam os 16,5%, o que obrigou o país a pedir emprestado apenas a três ou seis meses, e a recorrer ao FMI e aos outros governos europeus. Por outro lado, o BCE trata de garantir os créditos detidos pelos bancos privados, comprando-lhes os títulos de dívida dos Estados... aos quais está proibida de emprestar diretamente em princípio[80].

Essa crise econômica agravou desemprego e vem influenciando no crescimento da pobreza nesses países, que passaram a se constituir no principal fenômeno desta segunda década do século XXI (Figura 5).

|

| Figura 5. Taxa de desemprego na Zona Euro de 2009 a 2011. Fonte: Elaboração própria a partir de dados fornecidos pela Trading Economics, 2011[81]. |

É sintomático: o sinal de que a economia na Zona Euro (Portugal, Irlanda, Itália, Grécia e Espanha) não vai bem se revela nos indicadores da crise (Quadro 3):

Quadro 3. Indicadores da crise em 2010

|

Países da Zona Euro PIIGS |

PIB em bilhões (109) de dólares* |

% PIB na Zona Euro |

Dívida Externa em bilhões (109) de dólares |

%Crescimento do PIB |

%Dívida/PIB - 2011* |

%Desempregados |

|

Portugal |

173 |

1,89 |

498 |

-1,4 |

106 |

12,5 |

|

Irlanda |

156 |

1,7 |

2.253 |

-1 |

109 |

14,2 |

|

Itália |

1.556 |

16,99 |

2.223 |

1,3 |

121 |

8,3 |

|

Grécia |

365 |

2,48 |

533 |

-4,5 |

165 |

17,6 |

|

Espanha |

1.051 |

11,47 |

2.166 |

-0,1 |

67 |

22,6 |

A partir da análise desse quadro, é possível constatar as implicações da crise atual em pelo menos seis indicadores: valor do PIB desses países na Zona Euro; percentual do déficit das contas correntes no PIB; valor da dívida externa em dólares; percentual de crescimento do PIB; impacto da dívida pública no PIB; percentual de desempregados.

Valor do PIB desses países na Zona Euro

Segundo dados do FMI, o valor da soma dos PIB desses cinco países, em 2010, era equivalente a 34,5 por cento do PIB da União Européia, ou seja, mais de um terço da economia da Zona Euro[83]. Mas quando se analisa a dívida externa desses países no valor de 7.664 trilhões de dólares, ou 55,8 por cento de toda dívida da União Européia (EU), com seus 27 Estados-membros, e quase 47,2 por cento do PIB atual de toda a UE, a pergunta que se faz nesse momento é: Como o Banco Central Europeu permitiu a expansão da dívida desses países, em quase duas vezes a soma de seus PIBs e acima da capacidade de endividamento dos mesmos? O ataque especulativo às economias nacionais da Espanha e da Itália, que começou a ser desenhado neste segundo semestre de 2011, como já ocorreu com Portugal, Grécia e Irlanda, colocou em risco a estabilidade da UE, nesta segunda década do século XXI.

Déficit das contas correntes no PIB

Neste indicador, em 2010, a Irlanda foi o país que apresentou a pior situação da relação percentual déficit/PIB entre esses quatros países. A relação percentual déficit/PIB alcançou a cifra de 32 por cento e, para sanear este problema, as autoridades governamentais adotaram medidas impopulares e neoliberais de pouca eficácia como, por exemplo: redução de despesas em até 20 bilhões de dólares e cortes de salários de servidores públicos, além de recorrerem ao Fundo Monetário Internacional, solicitando empréstimos de 125,4 bilhões de dólares[84].

Valor da dívida externa em dólares

Sobre este indicador, três desses países, Irlanda (7º lugar), Itália (8º lugar) e Espanha (9º lugar), encontram-se na lista dos dez países do ocidente com as maiores dívidas externas das economias ocidentais (Cf. Quadro 1).

Nesses cinco países da Zona Euro, a dívida mais intrigante é a da Irlanda [85], apelidada de tigre celta[86], porque, pelo ritmo acelerado de crescimento de sua economia, ela foi do boom ao colapso financeiro em um intervalo de tempo de menos de três anos. Como a Irlanda, um país com quatro milhões de habitantes e um PIB de 156 bilhões de dólares, conseguiu efetuar essa façanha, sem o monitoramento do Banco Central Europeu? Segundo Relatório Anual de 2008 do órgão regulador financeiro, a aquisição de títulos e fundos subprime, por vários bancos irlandeses, seguiu a orientação estabelecida pelas agências de rating, não mencionadas, que atribuíram na época nota AAA a esses fundos[87]. Mas, o crescimento da dívida também deve ser atribuído ao grande volume de transações especulativas efetuadas nos mercados financeiro e imobiliário, que se retraíram, em 2008, com o estouro da crise das hipotecas subprime. Vários bancos Irlandeses (Allied Irish Bank, Anglo Irish Bank, Bank of Ireland) estiveram envolvidos em escândalos financeiros amplamente divulgados pela mídia internacional na Internet. Em dezembro de 2010, os bancos Irlandeses receberam um pacote de ajuda do FMI para poder pagar dívidas contraídas a juros punitivos, acima de 5,8 por cento, para bancos Alemães, Franceses e Ingleses[88].

Na periferia da Zona Euro, a Grécia, com uma população de 11 milhões de pessoas, tem uma dívida de 533 bilhões de dólares para um PIB de 365 bilhões de dólares, ou seja, uma dívida quase impagável, pois a dívida grega, para a rede financeira dos bancos[89]: Alemães, Britânicos, Espanhóis, Estadunidenses, Franceses, Japoneses, Irlandeses e Italianos, era de 105 bilhões de dólares.

Percentual de crescimento do PIB

No atual contexto de recessão, todos esses cinco países da Zona Euro (Portugal, Irlanda, Itália, Grécia e Espanha) apresentaram indicadores negativos de crescimento do PIB, mas entre esses países, a Grécia foi o país que apresentou recentemente o pior indicador, menos -4,5 por cento. Analisando os dados fornecidos pelo Banco Mundial, partir da leitura dos Cuadernos Fundación BBVA (2010), a evolução da taxa de crescimento da Espanha e de quinze países da Zona Euro, de 1981 até 2009, constatou-se que quase toda Zona Euro apresentou, em 2009, o indicador de crescimento próximo ou um pouco superior a menos -4 por cento (Figura 6).

|

| Figura 6. Tasas de Crecimiento de España y la UE-15. 1981-2009. Porcentaje. Fonte: Cuadernos Fundación BBVA, nº7 de 2010[90]. |

Impacto da dívida pública no PIB

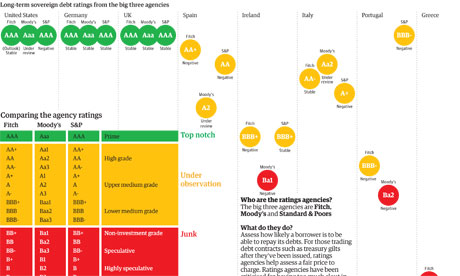

Segundo dados do FMI, todos esses cinco países da Zona Euro apresentaram redução do limite da capacidade de endividamento, mas relativamente o impacto da relação dívida/PIB foi maior na Itália, terceira maior economia da Europa, e na Grécia. Estes dois países ultrapassaram o limite de 100 por cento da capacidade de endividamento, estando a Itália com 121 por cento e a Grécia comprometendo o equivalente a 165 por cento do valor do PIB com obrigações da dívida externa. Como isso aconteceu?[91] Analisando os dados fornecidos pela Organização para Cooperação e Desenvolvimento Econômico (OCDE)[92], da série histórica de 2001 até 2008, sobre crescimento médio do PIB e também sobre a relação percentual dívida PIB, pode-se constatar que, durante esses oito anos, o crescimento médio do PIB, na Grécia, foi de 3,9 por cento e o déficit médio no orçamento, no mesmo período, foi de 5,3 por cento. Para pagar as contas, o governo grego adquiriu várias vezes empréstimos, a juros próximos a 5 por cento, de bancos privados de vários países da Zona Euro, no período de 2007 a 2009, no início da crise das hipotecas subprime, e juros à taxa de 5,2 por cento em 2010, quando esses mesmos bancos adquiriram empréstimos, do Banco Central Europeu (BCE), à taxas de juros de 1 por cento; ou seja, estas operações para os bancos privados eram realmente um grande negócio. Com o agravamento de suas transações correntes, o governo grego novamente precisou de novos empréstimos e, esses se encontravam a taxas de juros mais elevadas ainda, que chegaram a 16,5 por cento, em maio de 2011, em função da avaliação negativa da dívida desse país, efetuada pelas agências de rating ou agências de classificação de risco[93]. A partir de mais esse empréstimo, veio o descontrole no orçamento e consequentemente aumento da dívida pública. Assim como a Irlanda, a Grécia também foi forçada pela União Européia a recorrer a empréstimos do FMI e passou a adotar políticas neoliberais de controle dos gastos públicos.

Percentual de desempregados

Todos os países dessa parte da Zona Euro apresentam dados alarmantes com relação a desemprego, mas o quadro mais grave continua sendo o da Espanha. A crise do emprego na Espanha está, em parte, vinculada ao fim da bolha especulativa no mercado de imóveis[94], em 2008[95], e ao agravamento da crise financeira [96] oriunda da falência das grandes companhias vinculadas ao mercado de compra e venda e construções de habitação espanhol [97]. A taxa de desempregados na Espanha, que em 2008 era de 8 por cento, no final de 2010, cresceu para 20 por cento. Atualmente o cenário de recessão continua se agravando e, no início de 2011, o número de desempregados alcançou a cifra dos 22,6 por cento, ou seja, atualmente são quase cinco milhões de pessoas desempregadas. Sobre essa situação do desemprego na Espanha, o jornal El País, em 29 de abril de 2011, apresentou um levantamento sobre indicadores de dezessete anos de desemprego, de 1994 até o primeiro trimestre de 2011 (21,29%). O estudo é apresentado através de um gráfico que revela o percentual e número de desempregados, demonstrando que o ciclo de geração de empregos, que começou em meados de 1994 e se estendeu até 2007, praticamente se esgotou e que a recessão, que se iniciou em 2008, produzida pela crise econômica mundial, apresentava, no primeiro trimestre de 2011, um milhão de desempregados a mais do que o número registrado na última recessão do início dos anos 1990 (Figura 7)[98].

|

| Figura 7.Taxa de desempregados na Espanha - 2011. Fonte: Jornal El País, 2011[99]. |

Para piorar esta situação algumas empresas de serviços de utilidade pública e grandes conglomerados bancários estão reduzindo suas atividades na Espanha e se transformando em instituições exportadoras de empregos, pois preferem efetuar investimento em outros países, onde os lucros são maiores. É o caso, entre outras, da empresa Telefónica S.A.[100], que migrou parte de seus investimentos de capital para o Brasil e outros países emergentes.

O Partido Socialista Obreiro Espanhol (PSOE) pagou caro por não ter avaliado a gravidade da bolha especulativa do setor imobiliário, que já vinha de muito tempo, e ter incentivado investimentos de risco desse setor e, também por pressão de investidores internacionais, do Fundo Monetário Internacional (FMI) e de autoridades do Banco Central Europeu (BCE)[101], ter adotado medidas relativamente contrárias à manutenção das conquistas do estado do bem estar social[102], durante o período mais severo da crise. Mesmo com todas as medidas de austeridades: ajustes fiscais, cortes, contenção orçamentária, a recessão na Espanha está longe de ser solucionada, os cenários negativos para geração de emprego, apresentados por várias instituições de pesquisas e estatísticas, criam condições políticas desfavoráveis. Segundo nos indica Mañas:

En España, como en los Estados Unidos y en otros países, tampoco se calibraron con acierto las consecuencias de los excesos inmobiliarios, ni se consideraron que eran el preludio del final de un modelo de crecimiento apoyado en el sector de la construcción, en el endeudamiento de los agentes económicos, y financiado con recursos del exterior. Primero, se negó la crisis; después, se minimizó su alcance; más tarde, se argumentó la fortaleza de nuestro sistema financiero; posteriormente, se empezó a percibir la importancia de la confianza para refinanciar la cuantiosa deuda asumida; por último, los mercados financieros impusieron un ajuste que se está haciendo sin el diseño de un marco general de un plan de estabilización en toda regla con desgana y sin convicción[103].

Nas eleições municipais de 2011, esta coligação partidária de esquerda sofreu umas das piores derrotas eleitorais no período atual da história da democracia na Espanha, praticamente quase todos os seus mandatários não conseguiram se reeleger, e o Partido Popular (PP), coligação partidária conservadora de direita, conseguiu a maioria dos votos nas províncias espanholas. Esse resultado refletiu o descontentamento da população em relação a algumas políticas impopulares do Partido Socialista, para decepção das classes médias, dos aposentados, dos mais jovens e para satisfação dos políticos vinculados a legenda do PP. Essa tendência é preocupante, uma vez que não são ações e políticas neoliberais de cortes orçamentários na área social que resolverão o problema econômico da Espanha e os atuais gestores do PP já estão impondo medidas de desmantelamento do bem estar social, em várias comunidades autônomas espanholas (Castilla y León, Comunidad de Madrid, Castilla-La Mancha, Comunidad Valenciana, etc.).

Não bastasse todo o elenco de medidas impopulares adotadas, o PSOE no final do mandato, resolveu realizar mais duas medidas no mínimo controversas: a primeira, efetuar uma reforma constitucional, sem consultar a população, para impor regras de controle dos déficits orçamentários que impedem os governos de gastarem mais do que arrecadam; a segunda, assinar um convênio bilateral de defensa com os EUA, permitindo a cessão e ampliação da base aérea naval de Rota[104], considerada a porta de entrada do Mediterrâneo, e a construção de um Centro de Operações Aéreas Combinadas da OTAN (CAOC)[105], na antiga base aérea de Torrejón de Ardoz, símbolo histórico da cooperação entre o ditador Francisco Franco e os EUA[106], localizada a menos de 20 quilômetros da região metropolitana de Madrid.

Michel Aglietta em uma entrevista concedida recentemente a Valérie Segond em 2011, reiterando a análise desenvolvida em seu livro com Laurent Berrebi Désordres dans le capitalisme mondial, afirmou que os países da Zona Euro deveriam agir da mesma forma como os EUA e o Reino Unido fizeram com as suas dívidas de guerra para a superação da crise econômica, ou seja:

Resta o único caminho que parece mais adequado para resolver a atual crise: o que foi usado pelos Estados Unidos e pelo Reino Unido após a Segunda Guerra Mundial para as suas dívidas de guerra. Lembre-se que, em 1945, os EUA tinham dívidas no valor de 130% do PIB, e o Reino Unido, 260%! Isso para manter as taxas de juros reais muito baixas, num nível inferior à taxa de crescimento da economia. É esta diferença que reduz mecanicamente e regularmente os encargos da dívida, mesmo com um défice público primário. Esta estratégia assenta em dois pilares, como fizeram os norte-americanos: primeiro, suspenderam a independência do Fed entre 1945 e 1951, para que se esforçasse por manter as taxas de longo prazo tão baixas quanto possível. Depois, fizeram um plano de despesas públicas maciças para ajudar o investimento privado: o Plano Marshall [107].

Mas, como essas medidas não foram tomadas, segundo ainda Aglietta, persistem vários fatores que dificultam a superação da crise econômica nos países da Zona Euro, como por exemplo: a) a ausência de um federalismo fiscal e a falta de solidariedade entre os estados membros; b) a ausência de um Banco Central Europeu que cumpra o seu papel de emprestador em última instância dos estados, esse fator impossibilita o desenvolvimento de políticas graduais de desvalorização cambial e incremento das exportações; c) a ausência de um planejamento orçamentário de longo prazo de gastos, combinado com uma política industrial, como foi, por exemplo, o caso do Plano Marshall; d) a ausência de mecanismos que mantenham baixas as taxas de juros de remuneração de ativos de longo prazo; entre outros.

Todos esses fatores citados agravam e prorrogam os efeitos sociais negativos produzidos pela crise financeira na Zona Euro, pois segundo François Chesnais, Aglietta tinha quase certeza de que, com o agravamento da crise financeira e da recessão mundial, será na União Européia que os impactos serão os mais graves[108].

Considerações Finais

No passado, a transição de um ciclo de acumulação para outro era resultante da intensificação da concorrência intercapitalista, de contextos de guerras, de violentos conflitos internos, e da luta pelo poder entre e dentro das organizações territorialistas[109], atualmente a transição do ciclo de acumulação que está se desenhando, ao que tudo indica, coloca novos protagonistas (Brasil, Rússia, Índia e China, os BRIC) na cena das decisões políticas e financeiras globais.

Será que estamos vivenciando o esgotamento do atual ciclo sistêmico do capitalismo gestor de dinheiro sob a liderança dos EUA, sendo este país o mais endividado do mundo e em crise econômica e financeira? Conseguirá a China, com mais de três trilhões de dólares em reservas monetárias internacionais, principal centro gravitacional atual da economia mundial, subverter o pseudo protagonismo econômico dos EUA?

Poderá a crise financeira atual instar os EUA a procederem a uma nova reestruturação do capitalismo? Estará esta reestruturação fundada na adoção de medidas de controle financeiro e no desmonte do Warfare State e uma nova proposta de políticas sociais na área da saúde, educação, habitação e trabalho? Ou irá induzir os EUA a uma nova reestruturação baseada na corrida militar e no desenvolvimento de novo ciclo de acumulação destrutivo e bélico?

Os EUA e a maioria das economias-mundo, com a capacidade de endividamento próxima aos cem por cento, começam a apresentar também elevadas taxas de desemprego, debilidade no sistema de assistência médica privada ou pública enfrentando dificuldades, educação pública deficitária[110], com o agravante de que as políticas neoliberais e as dívidas desses países ameaçam conquistas sociais e direitos trabalhistas como, por exemplo, privatização do sistema de saúde e do ensino público, ampliação da idade mínima para aposentadoria, redução de garantias trabalhistas e flexibilização na jornada de trabalho.

A partir dessas reflexões sobre as questões socioeconômicas mundiais, cientistas sociais estão com um importante papel, no atual contexto de crise do capitalismo gestor de dinheiro desregulado, de pensar a geografia econômica do século XXI e o novo espaço político alternativo à crise econômica e social.

Notas

[1] Pesquisa financiada através do Programa de Estudos para Estágio Pós-Doutoral no Exterior da CAPES para a disciplina Globalização e Reestruturação Financeira no Brasil e na América Latina, do Programa da Pós-Graduação em Geografia do Instituto de Geografia da UERJ.

[2] Conferir o artigo de Cesar Benjamin Disfunção no capitalismo gestor de dinheiro, em: <http://www.vermelho.org.br/noticia.php?id_noticia=41619&id_secao=1>

[3] Ver os estudos comparativos efetuados por Barry Eichengreen e Kevin Rourke da Grande Depressão de 30 e da recente Depressão do Capitalismo em 2008, publicado no artigo A tale of two depressions: What do the new data tell us?, disponível no sítio-web VOX em:< http://www.voxeu.org/index.php?q=node/3421>

[4] Sobre esse assunto e a Crise financeira de 2008-2009, ver Marichal, 2010, p.317.

[5] Taylor e Flint, 2002, p.20.

[6] Conferir o estudo Las fuentes del crecimiento económico mundial desde 1995, publicado pelo Cuadernos Fundación BBVA, Capital y Crecimiento, nº5 de 2010, em: <http://www.fbbva.es/TLFU/dat/05_CyC_2010_web.pdf>

[7] Conferir a representação gráfica do 4º ciclo longo de Nicolai Kondratieff nos sítios-webs:

a) Long Wave Dynamics em: <https://longwavedynamics.com/wp-content/uploads/2009/08/Chart-13.1-SP-500-20-Year-Rate-of-Return1-1024x698.jpg>

b) Rodolfo-J. Rodríguez, 2008 em: <http://epistemologia.zoomblog.com/archivo/2008/05/04/teorias-de-los-ciclos-economicos.html>

[8] Chesnais, 2007.

[9] Conferir essa informação no sítio-web do Banco Mundial (World Bank) em: <http://ddp-ext.worldbank.org/ext/ddpreports/ViewSharedReport?REPORT_ID=13532&REQUEST_TYPE=VIEW>

[10] Conferir essa informação no sítio-web do U.S. Treasury em: <http://www.treasury.gov/resource-center/data-chart-center/tic/Pages/external-debt.aspx>

[11] Conferir o artigo A Brief History of Debt Limit Votes in the House, no sítio-web UnemploymentExtensionNews.com, em: <http://tier5unemploymentextensionnews.com/a-brief-history-of-debt-limit-votes-in-the-house/>

[12] Informação obtida a partir de dados fornecidos pelo Tesouro dos EUA, em: <http://www.treasury.gov/resource-center/data-chart-center/tic/Documents/debta2011q3.html>. Outra importante fonte de informação é também o jornal The New York Times. How Often the Debt Limit Has Been Raised, 2011, em: <http://www.nytimes.com/interactive/2011/07/28/us/charting-the-american-debt-crisis.html?ref=politics>

[13] Ver o jornal The New York Times, em: <http://topics.nytimes.com/topics/reference/timestopics/subjects/n/national_debt_us/index.html?inline=nyt-classifier>

[14] Mais informações sobre a dívida mundial, conferir o artigo da revista The Economist Indebtedness after the financial crisis de 24/06/2010, neste artigo há um conjunto de gráficos interativos elaborados pelo McKinsey Global Institute sobre o endividamento das principais economias do sistema-mundo, conferir em: <http://www.economist.com/blogs/buttonwood/2010/06/indebtedness_after_financial_crisis>

[15] Consultar as projeções efetuadas pelo jornal The New York Times sobre o endividamento global, apresentada no artigo: World Governments, Saddled by Debt, de 31 Julho de 2011, em: <http://www.nytimes.com/imagepages/2011/07/31/business/31debtGraphic.html?ref=economy>

[16] Conferir os dados recentes fornecidos pelo FMI através do infográfico do jornal O Globo, em: <http://oglobo.globo.com/infograficos/crise-europa/>

[17] Conferir também o gráfico na Wikipedia que revela quem são os atuais credores dos EUA, em: <http://en.wikipedia.org/wiki/File:Composition_of_U.S._Long-Term_Treasury_Debt_2005-2010.PNG>

[18] Millet e Toussaint, 2011, p.10

[19] Ministério das Relações Exteriores. Brasil é o maior comprador de dívida americana, 2011, em: <http://www.itamaraty.gov.br/sala-de-imprensa/selecao-diaria-de-noticias/midias-nacionais/brasil/brasil-economico/2011/06/20/brasil-e-o-maior-comprador-de-divida-americana>

[20] Conferir os dados de agosto de 2011, dos maiores compradores dos títulos do Tesouro dos EUA, nos sítios-web:

· U.S. Treasury, em: <http://www.treasury.gov/resource-center/data-chart-center/tic/Documents/mfh.txt>

· The New York Times, em:<http://www.nytimes.com/2011/07/19/business/china-largest-holder-of-us-debt-remains-tied-to-treasuries.html?_r=1&pagewanted=all>

[21] Ver o Relógio da dívida dos EUA, em: <http://www.brillig.com/debt_clock/>

[22] Conferir no livro de Rosa Luxemburgo A Acumulação do Capital, no Cap. XXXII: O Militarismo como Domínio da Acumulação do Capital, 1985, p.311-320.

[23] Os custos das guerras dos EUA estão sendo divulgados na Internet pelo sítio-web: <http://costofwar.com/en/>

[24] Conferir dados sobre o orçamento militar em: <http://en.wikipedia.org/wiki/Military_budget_of_the_United_States>

[25] Ler artigo de Aida Edemariam The true cost of war, publicado no jornal The Guardian, em: <http://www.guardian.co.uk/world/2008/feb/28/iraq.afghanistan>

[26] Sobre a participação dos EUA nas guerras do Iraque e do Afeganistão conferir o Pires (2010) WikiLeaks e as Redes Sociais: A publicização de conteúdos da SIPRNet, em: <http://www.ub.edu/geocrit/aracne/aracne-143.htm>

[27] Em: http://www.nytimes.com/interactive/2011/07/28/us/charting-the-american-debt-crisis.html?ref=economy

[28] Minsky, 1996, pp.19-20: The explosion of the government debt relative to gross domestic product over the 12 years of Reagan-Bush was largely due to an irresponsible fiscal policy, which undermined the revenue system even as it did no reign in government spending, mainly on defense but also on transfer payments.

[29] Gastos militares repercutiram no endividamento dos EUA, é o que também confirma o sítio-web zFacts.com, através de uma pesquisa e um vídeo sobre o processo de endividamento dos EUA, de F. Roosevelt até B. Obama (de 1930 até 2010), conferir em: <http://zfacts.com/p/1195.html> e <http://www.youtube.com/watch?v=P1bZ-TiX8rA>

[30] O jornal The Washington Post com a Bloomberg, publicaram o artigo de Ezra Klein The budget deals of Reagan, Bush, Clinton and Obama, in one chart, que faz uma análise sobre a política de cortes orçamentários desde a gestão R. Reagan. O artigo demonstra estatisticamente que a gestão B. Obama esta sendo a gestão que mais cortes no orçamento vem efetuando conferir em: <http://www.washingtonpost.com/blogs/ezra-klein/post/the-budget-deals-of-reagan-bush-clinton-and-obama-in-one-chart/2011/07/06/gIQA98w11H_blog.html>

[31] Ver o planejamento orçamentário do Departamento de Defesa dos EUA, em: <http://www.gpoaccess.gov/usbudget/fy11/pdf/budget/defense.pdf > e <http://en.wikipedia.org/wiki/File:U.S._Defense_Spending_Trends.png>

[32] Sobre a Teoria do Investimento de Capital ler em Joshua Goldstein, 1988, p.22: The capital investment theory argues that long waves arise from the massive investment in, and depreciation of, such long-lived capital goods as railroads, canals, and factories. During an economic upswing, overinvestment in capital goods occurs; this causes a downswing in which excess capital is depreciated. The depreciation of capital on the downswing opens the way for a new period of massive investment, again overshooting as the upswing continues. Key variables are capital investment and production.

[33] Consultar a análise efetuada pelo jornal Financial Times no artigo US: Obstacles to progress, sobre a deteriorização das infraestruturas de estradas e aeroportos nos EUA, em: <http://www.ft.com/intl/cms/s/0/01ff75ec-bc6c-11e0-acb6-00144feabdc0.html?ftcamp=rss#axzz1TrPAQm5W>

[34] Conferir esta informação em: <http://www.infrastructurist.com/wp-content/uploads/mckinsey.jpg>

[35] Vejam a imagem da queda da ponte I-35W Bridge em Minneapolis, em: <http://en.wikipedia.org/wiki/File:I-35W-rescue-Minneapolis-20070801.jpg >

[37] Ver dados do Censo de 2009: Highlights document, 2009, p.12, em: <http://www.census.gov/did/www/saipe/data/highlights/files/saipe_highlights_2009.pdf>

[38] Dados fornecidos pelo Business Magazine, em: <http://en.wikipedia.org/wiki/Functionally_illiterate>

[39] Ver a extensa crítica ao processo de avaliação internacional das universidades efetuada por Karsten Kruger e Alba Molas, no artigo Rankings mundiales de universidades: objetivos y calidad publicado pela revista Ar@cne, em 2010: <http://www.ub.edu/geocrit/aracne/aracne-129.htm>

[40] Conferir o artigo Andrew Figura Have Cyclical Movements in the Unemployment Rate Become More Persistent?, publicado pela Finance and Economics Discussion Series de julho de 2011, em: <http://www.federalreserve.gov/pubs/feds/2011/201133/201133pap.pdf>

[41] Figura, 2011, p. 41.

[42] Conferir dados de 2008 fornecidos pelo U.S. Census Bureau, em: <http://en.wikipedia.org/wiki/File:U.S._Uninsured_and_Uninsured_Rate_%281987_to_2008%29.JPG>

[43] Sobre o documentário SiCKO de Michael Moore ver em: <http://pt.wikipedia.org/wiki/SiCKO>

[44] Conferir emissões efetuadas em milhões de toneladas por países, em: <http://en.wikipedia.org/wiki/File:Carbon_Emission_by_Region.png>

[46] Conferir as reportagens nos seguintes periódicos:

a) Perfuradores, 27/02/2003: EUA exporta lixo eletrônico para Ásia, em: <http://www.perfuradores.com.br/index.php?CAT=pocosagua&SPG=noticias&TEMA=Not%EDcia&NID=0000000680>

b) Jornal Estadão, 26/07/2009: EUA exportam 80% dos seus resíduos eletrônicos, em: <http://www.estadao.com.br/noticias/geral,eua-exportam-80-dos-seus-residuos-eletronicos,408584,0.htm>

c) Planeta Sustentável, 24/06/2011 : EUA exportam lixo tóxico para o México, em: <http://planetasustentavel.abril.com.br/blog/planeta-urgente/eua-exportam-lixo-toxico-mexico-293684/>

d) Portugal Digital, 15/10/2011: EUA exportam lixo hospitalar para o Brasil, em: <http://www.portugaldigital.com.br/noticia.kmf?cod=12539408&canal=159>

[47] Rocha & Damiani, 2006.

[48] Minsky, 1991, p.25.

[49] Conferir em Minsky, 1991, p.12:

For the United States the financial stages of American capitalism can be characterized as:

Commercial capitalism

Industrial Capitalism and wild-cat financing

Financial Capitalism and State financing

Paternalistic, managerial and welfare state capitalism

Money Manager capitalism.

[50] Bresser-Pereira, 2010, p.12.

[51] Um importante estudo de finanças quantitativas The network of global corporate control, desenvolvido por Glattfelder, Battiston e Vitali , 2011, p.33, revelou como a rede de cinquenta corporações transnacionais controla e afeta a estabilidade do mercado financeiro global. Conferir em: <http://arxiv.org/PS_cache/arxiv/pdf/1107/1107.5728v2.pdf>

[52] Conferir o artigo de David Harvey Rebels on the Street: The Party of Wall Street Meets its Nemesis, publicado nos sítios-webs: <http://davidharvey.org/2011/10/rebels-on-the-street-the-party-of-wall-street-meets-its-nemesis/> e <http://www.versobooks.com/blogs/777-david-harvey-the-party-of-wall-street-meets-its-nemesis>

[53] Conferir a citação original, no artigo de David Harvey Rebels on the Street: The Party of Wall Street Meets its Nemesis: The Party of Wall Street has one universal principle of rule: that there shall be no serious challenge to the absolute power of money to rule absolutely. And that power is to be exercised with one objective. Those possessed of money power shall not only be privileged to accumulate wealth endlessly at will, but they shall have the right to inherit the earth, taking either direct or indirect dominion not only of the land and all the resources and productive capacities that reside therein, but also assume absolute command, directly or indirectly, over the labor and creative potentialities of all those others it needs. The rest of humanity shall be deemed disposable.

[54] Touraine, 2011, pp.45 e 46.

[55] Mañas, 2011, p.36.

[56] O conceito de capitalismo desorganizado foi concebido por Claus Offe, conferir o livro desse autor Disorganized capitalism publicado em 1985.

[57] Oliveira, 2009.

[58] Expressão utilizada por Marichal, 2010, p.319 ao se referir as hipotecas imobiliárias.

[59] Consultar o artigo publicado na Carta Maior em 26/04/2010 por Alejandro Nadal, Goldman Sachs é investigado por suspeita de fraude, em: <http://www.cartamaior.com.br/templates/materiaMostrar.cfm?materia_id=16549&editoria_id=7>

[60] Sobre este tema conferir os artigos:

· Conrado Navarro Fannie Mae e Freddie Mac O que você precisa saber?, em: <http://dinheirama.com/blog/2008/09/09/fannie-mae-e-freddie-mac-o-que-voce-precisa-saber/>

· Fannie Mae e Freddie Mac, em: < http://en.wikipedia.org/wiki/Fannie_Mae > e http://en.wikipedia.org/wiki/Freddie_Mac>

[61] Conferir a evolução gráfica da topologia da grande rede global financeira, no artigo Rethinking the Financial Network p.39, de Andrew G. Haldane, publicado em: <http://www.bankofengland.co.uk/publications/speeches/2009/speech386.pdf>

[62] Conferir a planilha com os dados de avaliação geral dos países das agências de avaliação em: <http://spreadsheets.google.com/ccc?key=0AonYZs4MzlZbdDdpVmxmVXpmUTJCcm0yYTV2UWpHOVE&hl=en>

[63] Folha Online: Governo dos EUA abre ajuda bilionária para salvar gigantes do setor imobiliário, em: ,<http://www1.folha.uol.com.br/folha/dinheiro/ult91u442316.shtml>

[64] Conferir o artigo de Bruno Villas Bôas Nos três anos de crise internacional, instituições financeiras lucram 42 bilhões de dólares e países se afundam em dívidas, publicado em 03/09/2011, no jornal O Globo, consultar em: <http://oglobo.globo.com/economia/mat/2011/09/03/nos-tres-anos-de-crise-internacional-instituicoes-financeiras-lucram-us-42-bi-paises-se-afundam-em-dividas-925282783.asp>

[65] Conferir a reportagem do jornal The Wall Street Journal sobre o processo movido pela Comissão de Valores Mobiliários dos EUA (Securities Exchange Commission) contra o Goldman Sachs por fraude e especulação financeira, em: <http://online.wsj.com/article/SB10001424052748704682604575369382547871788.html> e <http://online.wsj.com/public/resources/documents/JudgmentGoldman71510.pdf>

[66] Conferir a entrevista à BBC do corretor Alessio Rastani, divulgada pelo Sítio-web do Jornal de Notícias na reportagem Goldman Sachs manda no mundo, em: <http://www.jn.pt/PaginaInicial/Economia/Interior.aspx?content_id=2021637&page=-1>

[67] Ler o jornal Le Monde Diplomatique Brasil e seu Editorial Sinais de Instabilidade Política escrito por Bava em 2009: <http://diplomatique.uol.com.br/editorial.php?edicao=23&PHPSESSID=456ae44a9b918d076de81a1d52483933>

[68] Sobre o impacto da crise estadunidense das hipotecas subprime no desalojamento de inquilinos endividados ou evictions of renters, ver em: <http://en.wikipedia.org/wiki/Indirect_economic_effects_of_the_subprime_mortgage_crisis>

[69] Conferir vídeos da TVE sobre a política espanhola de desahucio dos afetados pela crise das hipotecas, em: <http://www.rtve.es/alacarta/videos/telediario/plataforma-afectados-hipoteca-paraliza-desahucio-cataluna/1129373/>

[70] Chesnais, 2007.

[71] Mariana Fix no resumo de sua tese de doutoramento afirmou, 2011, p. VII: A onda de despejos que marcou a crise financeira mundial, iniciada em 2007, atingiu mais de 4,5 milhões de famílias e deixou bairros inteiros praticamente abandonados nas cidades norte-americanas.

[72] Ler o artigo Quo Vadis Capitalismus? de Francisco de Oliveira no Le Monde Diplomatique Brasil, em: <http://diplomatique.uol.com.br/artigo.php?id=494&PHPSESSID=2992afb2cd65c8594faad2ff286459fc>

[73] Millet; Munevar e Toussaint, 2011, p.03.

[74] Pires, 2001, p.154: A palavra ethos é definida por alguns dicionários como: a. característica comum de um grupo de indivíduos pertencentes a uma mesma sociedade (Koogan/Houaiss, 1998); b. características de espírito, moral, valores, idéias, crenças e cultura de um grupo ou de uma comunidade. Ethos revolucionário; o livro captura exatamente o ethos inglês elizabetano (Oxford Advanced Learner's Dictionary, 1989).

[75] Minsky, 1996, p.8.

[76] Conferir dados do Tesouro dos EUA, em: <http://www.treasury.gov/resource-center/data-chart-center/tic/Documents/mfh.txt> e <http://www.treasury.gov/resource-center/data-chart-center/tic/Pages/ticliab.aspx>

[77] Ver no sítio-web do Tesouro dos EUA, a tabela detalhada dos países credores, em: <http://www.treasury.gov/resource-center/data-chart-center/tic/Pages/country-liabilities.aspx>

[78] Sítio-web de notícias R7. Entenda a crise financeira em Dubai, 2009, em: <http://noticias.r7.com/economia/noticias/entenda-a-crise-financeira-em-dubai-20091127.html>

[79] Ver na Wikipedia sobre PIIGS: <http://en.wikipedia.org/wiki/PIGS_(economics)>

[80] Millet e Toussaint, 2009b.

[81] Conferir em: http://www.tradingeconomics.com/>

[82] Conferir dados dos seguintes sítios-web:

· Fundo Monetário Internacional, em : <http://www.imf.org/external/data.htm>

· no jornal The New York Times, em: <http://www.nytimes.com/2011/07/31/business/economy/sure-cure-for-debt-problems-is-economic-growth.html?ref=business>

[83] Ver informação no sítio-web do jornal O Globo e na Wikipedia, em: <http://oglobo.globo.com/infograficos/crise-europa/> e <http://en.wikipedia.org/wiki/List_of_countries_by_GDP_%28nominal%29>

[84] Ver reportagem do sítio-web E-Dublin e do Wall Street Journal em: <http://www.e-dublin.com.br/tag/fmi> e <http://247wallst.com/2010/09/30/faltering-banks-strain-irelands-budget-to-breaking-point-bailout-next/>

[85] Ver gráfico da dívida da Irlanda publicado pelo sítio-web Index Mundi, em: <http://www.indexmundi.com/g/g.aspx?c=ei&v=94>

[86] Conferir na Wikipedia: <http://en.wikipedia.org/wiki/Celtic_Tiger>

[87] Conferir Annual Report of the Financial Regulator 2008, 2008:09-12, em: <http://www.financialregulator.ie/publications/Documents/2008%20Annual%20Report.pdf>

[88] Finn, 2011, p.7.

[89]Conferir o resumo elaborado pelo jornal The New York Times da crise na Zona Euro em:< http://www.nytimes.com/interactive/2011/10/23/sunday-review/an-overview-of-the-euro-crisis.html>

[90] Conferir o estudo Las fuentes del crecimiento y productividad en España, publicado pelo Cuadernos Fundación BBVA, Capital y Crecimiento, nº7 de 2010, em: <http://www.fbbva.es/TLFU/dat/07_CyC_2010_11_web.pdf>

[91] O Vídeo-documentário Debtocracy, com entrevista a David Harvey, Samir Amin, EricToussaint, Alain Badiu, entre outros, analisa as causas do processo de endividamento da Grécia e se constitui em fonte de referência para quem deseja pesquisar mais aprofundadamente as origens da crise na periferia da zona euro. Conferir em: <http://www.youtube.com/watch?v=vG-4KrUTEws>

[92] Consultar o documento Country statistical profiles: Key tables from OECD na Biblioteca Digital da OCDE ou Organisation for Economic Co-operation and Development - OECD iLibrary, em: <http://www.oecd-ilibrary.org/economics/country-statistical-profiles-key-tables-from-oecd_20752288>

[93] Ver a reportagem do jornal Guardian sobre a avaliação das agências de rating dos países da zona euro: Portugal, Irlanda, Itália, Espanha e Grécia, no artigo Credit ratings: how Fitch, Moody's and S&P rate each country, publicado em abril de 2010, conferir em:

· Reportagem sobre o assunto em: <http://www.guardian.co.uk/news/datablog/2010/apr/30/credit-ratings-country-fitch-moodys-standard>

· Figura representativa da avaliação em *.jpg: <http://static.guim.co.uk/sys-images/Guardian/Pix/maps_and_graphs/2011/8/1/1312214988360/Credit-ratings-agency-gra-007.jpg>

[94] Ver o artigo Reino de España: la burbuja y sus cómplices de José Manuel Naredo é autor do livro La Burbuja inmobiliario-financiera en la coyuntura económica reciente (1985-1995) , Prêmio Nacional de Economia e Meio Ambiente na Espanha, em 2000, e Prêmio Internacional Geocrítica, em 2008, no sítio-web: <http://www.sinpermiso.info/textos/index.php?id=2145>

[95] Sobre a bolha imobiliária de 2008 ler em: <http://es.wikipedia.org/wiki/Burbuja_inmobiliaria_en_Espa%C3%B1a#2008>

[96] Ver documentos sobre a crise financeira da Espanha, em: <http://en.wikipedia.org/wiki/2008%E2%80%932009_Spanish_financial_crisis>

[97] Conferir as reportagens do sítio-web Buying property Spain:

· Real estate crisis in Spain em: <http://buying-property-spain.euroresidentes.com/2008/08/real-estate-crisis-in-spain.html>

· Effect of crisis on property market in Spain em: <http://buying-property-spain.euroresidentes.com/2008/11/effect-of-crisis-on-property-market-in.html>

[98] Conferir a reportagem do jornal El País, de 29 de abril de 2011, em: <http://www.elpais.com/articulo/economia/paro/alcanza/nuevo/maximo/49/millones/personas/elpepueco/20110429elpepueco_1/Tes>

[99] Mais informações sobre a mudanças metodológicas para a contagem de desempregados na Espanha, ler o Boletín Informativo del Instituto Nacional de Estadísticas - Cifras INE, intitulado Cambios metodológicos EPA-2002, 3/2002:06, consultar em: <http://www.ine.es/revistas/cifraine/cifrasine_epa02.pdf>

[100] Conferir o Sítio-web do jornal O Estado de São Paulo em: <http://www.estadao.com.br/noticias/tecnologia,telefonica-investira-r243-bi-no-brasil-ate-2014,696279,0.htm>

[101] Ramonet, 2011, p.01.

[102] Ver o artigo Socialist debacle in Spain punishes neoliberal policy, em: <http://www.beinternacional.eu/en/news/1742-zapatero>

[103] Mañas, 2011, p.15.

[104] Conferir em: <http://en.wikipedia.org/wiki/Naval_Station_Rota_Spain>

[105] Montoya, 2011, p.06.

[106] Mais informações sobre a história da base aérea de Torrejón de Ardoz, conferir em: <http://es.wikipedia.org/wiki/Base_A%C3%A9rea_de_Torrej%C3%B3n_de_Ardoz>

[107] Ver a entrevista feita a Michel Aglietta por Valérie Segond, publicada em novembro de 2011, no sítio-web Esquerda Net Temos de agir como os EUA fizeram com as suas dívidas de guerra, em: <http://esquerda.net/artigo/temos-de-agir-como-os-eua-fizeram-com-suas-d%C3%ADvidas-de-guerra>

[108] Conferir na Biblioteca Virtual do Le Monde Diplomatique Brasil o artigo de François Chesnais Até onde irá a crise financeira, em: <http://www.diplomatique.org.br/acervo.php?id=2141&tipo=acervo&PHPSESSID=726ce1cea7ec25bc237a594352cb438c>

[109] Arrighi, 1996, p.130.

[110] A BBC publicou em seu sítio-web os documentos do governo inglês BUDGET 2010 anunciando cortes na educação e aumento de taxas: Budget: Education spending faces 25% cut, conferir: <http://www.bbc.co.uk/news/10378384>

Bibliografia