|

ISSN: 0210-0754 Depósito Legal: B. 9.348-1976 Año XIV Número: 81 Mayo de 1989 |

|

|

ISSN: 0210-0754 Depósito Legal: B. 9.348-1976 Año XIV Número: 81 Mayo de 1989 |

GEOGRAFÍA DE LOS RECURSOS FISCALES.

INTRODUCCIÓN A LOS PROBLEMAS FISCALES DEL CRECIMIENTO URBANO

Francesc Nadal

Francesc Nadal nació en Sant Sadurní d'Anoia (Barcelona) en 1958. Cursó los estudios de geografía en la Universidad de Barcelona, licenciándose en 1981 con una tesina sobre el Poder municipal y espacio urbano. Las competencias territoriales y urbanísticas del municipio liberal en España. En 1985 accede al grado de doctor en geografía con una tesis sobre la Política territorial y anexiones de municipios urbanos en España (siglos XIX-XX). Durante los años 1982 y 1983 fue becario del Departamento de Geografía de la Universidad de Barcelona dentro del plan nacional de formación del personal investigador. Desde el curso 1983-1984 es profesor de geografía humana en la Facultad de Letras del Estudi General de Lleida de la Universidad de Barcelona, de la que desde 1986 es profesor titular de geografía humana. Ha colaborado en el proyecto de investigación sobre el "Territorio, sociedad y pensamiento geográfico en España e Iberoamérica", realizado en el Departamento de Geografía Humana de la Universidad de Barcelona y coordinado con el C.S.I.C., y colabora actualmente en el proyecto sobre "Naturaleza y cultura en la ciencia geográfica española e iberoamericana", impulsado por ambas entidades científicas.

Una buena parte de sus investigaciones son relativas a la historia del pensamiento territorial contemporáneo, así como a los cambios políticos y sociales experimentados por las ciudades españolas durante los siglos XIX-XX. Entre sus publicaciones relativas al pensamiento territorial hay que reseñar:

GEOGRAFÍA DE LOS RECURSOS FISCALES.

INTRODUCCIÓN A LOS PROBLEMAS FISCALES DEL CRECIMIENTO URBANO

Francesc Nadal

El factor fiscal constituye un elemento muy importante en el desarrollo y organización del espacio en casi todas sus dimensiones, ya sean éstas de tipo económico, político o social. Se trata de un factor clave en la aplicación de cualquier política económica y ha experimentado una importancia creciente a lo largo del siglo con la instauración de la política económica keynesiana y el despliegue del estado de bienestar. En toda política fiscal es preciso distinguir, como mínimo, tres instancias sociales diferentes: en primer lugar, el conjunto de ciudadanos que realizan directa o indirectamente el esfuerzo fiscal, es decir, los contribuyentes; en segundo lugar, las instituciones que realizan el ingreso y distribución de los recursos fiscales recaudados, la hacienda central y las subcentrales; y las personas, entidades o jurisdicciones beneficiadas en su distribución. Esta misma divergencia de agentes e intereses confrontados en el reparto de la "tarta pública" da origen a la elaboración de teorías y prácticas fiscales dispares (1).

Los estudios existentes, realizados básicamente por economistas, se han orientado hacia el análisis de la incidencia de la políticas fiscales sobre el funcionamiento de la economía general, investigando el impacto de la presión fiscal sobre el consumo, el desarrollo de la deuda pública o su relación con la tasa de inflación, así como a sus aspectos redistributivos. De todas formas, algunos hacendistas, como Ch. M. Tiebout o W. E. Oates, no han dejado de introducir en sus investigaciones de forma explícita la dimensión espacial. En cierta medida, éste ya había sido incorporado al análisis geográfico por aquellos geógrafos dedicados al estudio de la localización industrial (2). Ahora bien, no será hasta el desarrollo de la geografía del bienestar, por un lado, y de la geografía política con su preocupación por la acción territorial del Estado, por otro, que cristalizarán los primeros interesantes estudios acerca de la geografía de los recursos fiscales.

Por mi parte, quisiera apuntar que mi interés por el hecho fiscal como elemento organizador del espacio parte de las investigaciones realizadas sobre los cambios territoriales experimentados por el Estado español ochocenta, tanto en lo referente al proceso de anexiones de municipios del llano de Barcelona, como en los proyectos de reforma de la división territorial, pues en ambos el factor fiscal desempeñó un papel importante. En este sentido, es preciso señalar como cualquier proyecto de reforma territorial, cuyo objetivo sea la configuración de un nuevo mapa administrativo más acorde con las necesidades existentes, constituye, de hecho, una propuesta de reordenación geográfica de los recursos sociales (3).

La amplitud misma del tema, así como la de sus relaciones con

la dimensión espacial obligan a plantear este texto como una introducción

en la que se expondrán tres aspectos de la dinámica fiscal.

En primer lugar, se tratará de forma general aquellos elementos

que han determinado la política fiscal contemporánea, con

el crecimiento del gasto público o la progresiva centralización

de los recursos fiscales. A continuación, se expondrán los

aspectos más importantes del federalismo fiscal o el problema de

las externalidades fiscales. Y, por último, se abordará la

vertiente fiscal del crecimiento urbano en las áreas metropolitanas

de Estados Unidos y de España.

I. EL ESTADO DEL BIENESTAR Y LA EXPANSIÓN DEL GASTO PUBLICO

A lo largo de este siglo, pero muy especialmente a partir de la década de los años treinta y los inmediatamente posteriores a la II Guerra Mundial, se ha ido produciendo un considerable aumento del gasto público, que ha ido acompañado de una fuerte expansión de la economía pública en los países occidentales, que en algún país ha llegado a constituir hasta el 50 por ciento del total de su P.l.B. De esta manera, el Estado británico cuyo gasto porcentual en relación a su P.I.B. era en 1850 del 12 por ciento o en 1900 del 10 por ciento, en 1950 había visto dispararse esas cifras hasta llegar a constituir el 30,2 por ciento y en 1975 situarse en un máximo de 47,1 por ciento. En Estados Unidos, por su parte, la evolución del gasto público experimentó una evolución similar, pues si en 1850 éste era del 5,1 por ciento y en 1900 del 7,4 por ciento, en 1950 el incremento también fue notable situándose en el 23,1 por ciento para ir creciendo hasta constituir en 1975 el 35,7 por ciento. Pero, el desarrollo más espectacular lo ha experimentado Suecia, que dispone del Estado del bienestar más desarrollado: así, si en 1900 la cifra del gasto público constituía el 6 por ciento, cincuenta años más tarde representaba el 23,2 por ciento y en 1980 su magnitud era ya del 52,8 por ciento (4).

Las razones de este cambio tan radical en la política económica y su incidencia fiscal son diversas. En primer lugar, es preciso señalar la progresiva implantación durante esos años de políticas económicas de corte keynesiano, en las que se reconocía la necesidad de que el sector público interviniese de forma activa en la ordenación de la economía de mercado (5). Asimismo, otro factor básico los constituye la expansión de lo que algunos autores denominan como Estado del bienestar y otros más críticamente Estado asistencial - militar, fruto tanto del desarrollo de la economía capitalista, como de las tensiones sociales generadas por las diferentes clases sociales que componen su tejido socio - económico, de la misma manera que por la fuerte disparidad de rentas existente entre las mismas. Y, en último lugar, hay que considerar la acusada tendencia de la economía capitalista a impulsar grandes obras públicas para atenuar o superar sus crisis económicas.

Todo este extraordinario incremento de los recursos públicos ha ido dirigido, en opinión de James O'Connor al estudiar los problemas fiscales en los Estados Unidos, tanto a aumentar las prestaciones sociales con el fin de amortiguar las tensiones sociales, como al incremento de la capacidad productiva y la obtención de legitimidad política. De la misma manera que al despliegue del complejo militar - industrial, punta de lanza y motor de la tecnología norteamericana y elemento esencial para consolidar o acrecentar su dominio (6). Al respecto, si se realiza un breve repaso a la evolución de los presupuestos generales de los Estados Unidos presentados por R. A. Musgrave puede parecer que los gastos militares se hayan reducido allí como en casi todos los demás países occidentales; pero seguramente las partidas destinadas a los capítulos presupuestarios de defensa no recogen todos los recursos públicos invertidos en la industria militar, asignados a otras partidas presupuestarias tales como la investigación, industria o especiales. A pesar de ello, es interesante señalar que el importante ascenso de los gastos sociales en dichos presupuestos: en 1900 el 20,8 por ciento se de dedicaba a defensa, mientras que el 24,7 por ciento a capítulos que podrían englobarse en bienestar social y educación; en 1950 estas cifras eran del 36,5 por ciento y del 33,5 por ciento respectivamente; mientras que en 1975 habían pasado a ser del 15,9 por ciento y del 54.3 por ciento (7). En otros países occidentales las partidas destinadas a servicios sociales y educación eran similares o netamente superiores. Así, el Estado francés, que en 1957 dedicaba el 18 por ciento de su presupuesto a defensa y el 48,8 por ciento a gastos relativos a bienestar social y educación, en 1975 les destinaba el 7,8 por ciento y el 70,9 por ciento respectivamente (8).

El costo de todos estos servicios sociales y militares ha generado, siguiendo la política fiscal keynesiana, un mayor incremento de las partidas de gastos, que no las de ingresos en las haciendas públicas. Estas para hacer frente al desequilibrio presupuestario entre los gastos y los ingresos han ido contrayendo fuertes tasas de deuda pública. A fin de dar cuenta de este progresivo desfase entre los ingresos y los gastos es interesante destacar como en 1983 la relación de ambos con el P.I.B. era en los Estados Unidos del 31,7 por ciento y del 38,5 por ciento respectivamente; en Francia del 47 por ciento y del 51,5 por ciento; mientras que en España era del 32,5 por ciento para los ingresos y del 35,8 por ciento para los gastos (9). La incapacidad de las haciendas públicas para aumentar de forma directa sus ingresos, mantener los servicios existentes y en muchos casos pagar los intereses de la deuda contraída ha dado motivo a que se hable de crisis fiscal del Estado del bienestar, crisis que ha afectado a los diferentes ámbitos de la hacienda y la economía pública, pero que se ha manifestado con especial intensidad en las finanzas públicas de las grandes corporaciones metropolitanas.

El desarrollo de esta crisis ha servido para que desde diferentes escuelas económicas se cuestionase la validez del modelo económico keynesiano, que desde la postguerra ha venido rigiendo la política fiscal de la mayor parte de los países occidentales. Así, por un lado, economistas marxistas como O'Connor o Gough han puesto de relieve que el crecimiento del sector público ha contribuido al desarrollo del capital monopolista y que dicha crisis pone de manifiesto la incapacidad del capitalismo por resolver los problemas sociales, con un recrudecimiento de los conflictos (10). Por su parte, los economistas liberales no han desaprovechado la ocasión para arremeter contra los principios keynesianos, intentando sacarse la espina de las tesis sobre la importancia del Estado en el funcionamiento de la economía de libre mercado. De entre las diferentes corrientes neoliberales, que han formulado modelos críticos y alternativos a la política económica keynesiana, se puede distinguir a T. A. Hayeck de la Escuela Austríaca, a Milton Friedman de la Escuela de Chicago o monetarista, a James Buchanan de la Escuela denominada como "Public Choice" y a A. B. Laffer. Aunque todos ellos pertenecen a diferentes escuelas, mantienen como común denominador su aversión hacia el papel intervencionista del Estado en la economía, de la misma manera que hacia la que consideran su desmesurada expansión económica en relación al P.l.B. En su opinión el sector público funciona con tantas o más imperfecciones que la economía de libre mercado, generando una burocracia ineficiente y fomentando una mentalidad escasamente productiva (11).

Precisamente uno de los aspectos fundamentales de la política económica keynesiana relativa al papel del Estado era no solo el objetivo de estimular la demanda, sino el de hacer que la política fiscal actuara como un elemento de estabilización de la muy inestable economía de mercado libre. En este sentido, estudios realizados por M. Friedman y otros economistas neoliberales han puesto de relieve que la inestabilidad del sector privado era bastante menor que la predicha por Keynes, con lo que las medidas estabilizadoras carecían en buena parte de sentido. Además, para Friedman los impulsos monetarios tienen sobre la economía una incidencia superior que las medidas fiscales keynesianas; por tanto para estos autores neoliberales, parece conveniente que la política monetaria sustituya la fiscalidad keynesiana, volviéndose a fiscalidad pre - keynesiana públicos equilibrados.

Argumentos parecidos utilizan James Buchanan y R. E. Wagner, economistas de la Escuela conocida como "Public Choice", quienes ponen mucho énfasis en criticar la acusada tendencia de los políticos democráticos al gasto y déficit público necesario para la realización de importantes obras o servicios sociales, que influirán en su posterior reelección, a la vez que resaltan el carácter altamente inflacionista de la política fiscal keynesiana. En opinión de Buchanan no debe tratarse de forma diferente a los bienes privados y a los públicos, ya que unos y otros tienen que ser consumidos de forma idéntica. Por otra parte, este brillante economista norteamericano, premio Nobel de economía en 1987, es asimismo uno de los teóricos del "neocontractualismo" desarrollado durante estos últimos años en Estados Unidos. Sus formulaciones están encaminadas a configurar un nuevo tipo de Estado liberal, que venga a sustituir los principios contractuales sobre los que se ha articulado el Estado del bienestar. De hecho, todo este replanteamiento general permite ver como la critica a la economía keynesiana no se reduce únicamente a sus aspectos económicos, sino que viene acompañada de un giro radical en los principios sociales y políticos esenciales del Estado del bienestar. Este giro está orientado hacia la reducción al mínimo del concepto de bien público, así como a la potenciación de nuevas formas contractuales, que en realidad, representan una vuelta a los más añejos principios liberales esbozados por John Locke y Adam Smith (12).

Esta reacción conservadora ha originado, a su vez, toda una serie de réplicas por parte de algunos economistas de formación keynesiana como A. B. Atkinson, Nicholas Kaldor o James Tobin, quienes han reafirmado las bondades estabilizadoras de la política fiscal keynesiana, aunque alguno de ellos haya sugerido la necesidad de una mayor interrelación entre ésta y la política monetaria. De la misma manera, han puesto de relieve la eficiencia de las empresas públicas, especialmente las de ámbito municipal, tan cuestionada por los economistas neoliberales. Además, de esta línea de defensa de la gestión pública en el proceso productivo, han señalado la conveniencia de las políticas redistributivas, también cuestionadas por los economistas neoliberales, que las consideran ineficientes (13).

A pesar de todas estas polémicas y de que desde finales de la

década de los setenta se observa en los países occidentales

una tendencia neta a la reducción de los gastos públicos

tendencia moderada en la R. F. de Alemania o drástica en la Gran

Bretaña bajo la dirección conservadora del gobierno Thatcher,

que ha procedido a desmantelar gran parte del desarrollado Estado del bienestar

británico, como el otrora prestigiosos servicio nacional de la salud

el papel de la hacienda pública continúa siendo esencial

en el funcionamiento de las economías occidentales. En este sentido,

es preciso señalar como la importancia y crecimiento de los recursos

fiscales por parte de los diferentes Estados occidentales parece adecuarse

al principio teorizado en 1893 por el gran hacendista alemán A.

Wagner, según el cual el crecimiento del presupuesto público

obedece a una ley propia del desarrollo social, que relaciona el incremento

presupuestario con el grado de complejidad socio - económico de

cada nación.

II. EL FEDERALISMO FISCAL Y LOS CONDICIONANTES GEOGRÁFICOS DE LA HACIENDA PUBLICA

En las páginas precedentes se han esbozado algunos de los aspectos básicos de la política fiscal, tanto económicos como sociales, mientras que a lo largo de este apartado se hará referencia a aquellos aspectos fundamentalmente teóricos, que tengan una clara proyección espacial. En primer lugar, se expondrán las cuestiones tratadas por el federalismo fiscal como el teorema de la descentralización fiscal, la centralización de la hacienda pública o el espacio fiscal tieboutiano.

Y, por último se señalarán aquellos temas principales desarrollados por la geografía fiscal como la diferencia geográfica en la prestación de bienes públicos. El debate hacienda central - haciendas locales o regionales está en el centro de toda la problemática del campo hacendístico conocido como federalismo fiscal.

Las haciendas centrales, las subcentrales y el Teorema de la Descentralización Fiscal

Bajo el nombre de federalismo fiscal se agrupa a toda aquella parte de la ciencia hacendística, que estudia los aspectos funcionales de las diferentes haciendas públicas en países con un alto grado de descentralización administrativa. Desde una perspectiva de defensa competencial de las haciendas subcentrales se aborda la cuestión de qué nivel de la hacienda pública debe controlar qué parte de los recursos fiscales. En cierta medida, los estudios relativos al federalismo fiscal intentan demostrar porqué es mejor gastar una proporción y un tipo de recursos en el nivel local y no en el central. Para ello, se intenta ofrecer un esquema funcional en la distribución de los recursos fiscales, aunque la asignación y uso de éstos en uno u otro nivel de la hacienda pública da lugar a criterios hacendísticos diversos.

Dentro del esquema funcional trazado por R. A. Musgrave las diversas haciendas públicas tienen que cumplir tres cometidos diferentes: la estabilización económica, la asignación de recursos y la redistribución de los mismos. Al respecto, se parte de la concepción keynesiana, que en la actualidad está siendo objeto de diferentes revisiones y se estima que cada uno de los niveles de hacienda desarrollará con mayor eficacia las diferentes funciones.

Como es lógico, desde la óptica keynesiana se la hacienda central, coordinada con el Banco central, como la más idónea para realizar tanto políticas estabilizadoras, como redistributivas (14). Este criterio ha provocado que el crecimiento del sector público fuera acompañado de un incremento similar de los recursos disponibles por la hacienda central, a expensas de las haciendas subcentrales. Este proceso conocido como centralización de la hacienda pública ha motivado estudios y controversias diversas desde perspectivas neoliberales.

Aunque parece bastante arriesgado identificar tendencias centralizadoras generales a las distintas haciendas públicas occidentales, Antoni Castells cree poder distinguir dos períodos claramente diferenciados. El primero que comprendería los años transcurridos entre principios de siglo hasta 1950, de carácter centralizador y en el que las haciendas públicas tuvieron que hacer frente a importantes conflagraciones bélicas, así como a las depresiones económicas posteriores a la Gran Guerra. El segundo, en cambio, transcurriría desde la década de 1950 a 1970 y tendría un carácter esencialmente descentralizador, asumiendo los gobiernos locales la prestación de importantes servicios sociales (15). No obstante, me parece que aquellos países como Estados Unidos, Gran Bretaña o Francia con fuertes pretensiones de hegemonía militar han sufrido un proceso ininterrumpido en la centralización de los recursos fiscales, tal como puede observarse en el cuadro 1.

Cuadro 1

Evolución porcentual de la partición de las haciendas

centrales en el gasto público

|

|

|

|

|

|

|

|

|

| Estados Unidos (*) |

(1902) |

|

|

(1975) |

|

- | - |

| Canadá |

|

(1938) |

|

(1971) |

(1978) |

- | - |

| Francia | - | - | - |

|

|

|

- |

| Gran Bretaña (**) | - | - | - |

|

|

- | - |

| España | - | - | - |

|

- |

|

|

(*) Las subvenciones están incluidas en las partidas de la hacienda central.

(**) No se incluyen las transferencias de la hacienda central a los otros niveles.

Fuentes: J.M., A CASTELLS y F. SICART, 1984; y A. CASTELLS, 1988.

Algunos autores han destacado el hecho de que la hacienda central

puede dirigir la política de estabilización de una forma

más eficiente que la hacienda local, pues ésta es utilizada

para competir con los otros municipios, lo que se ha denominado como "perversidad

fiscal". Se trata de la política municipal que W. E. Oates ha definido

como política de "arruinar al vecino", a través de la implantación

de toda una serie de medidas fiscales, tendentes a fomentar y atraer la

actividad económica. Dichas medidas han sido consideradas contraproducentes

para la aplicación de una eficaz política de estabilización

a nivel nacional, beneficiando además a las grandes empresas que

se aprovechan de estas disputas locales.

Otro de los factores esgrimidos en favor de la hacienda central como instrumento esencial de cualquier política estabilizadora radica en la necesidad de que exista coordinación con la política monetaria, coordinación que queda fuera del ámbito hacendístico local. De la misma manera, se argumenta que la emisión de la deuda pública realizada por la hacienda municipal termina revirtiendo su financiación fuera del municipio donde fue emitida, generando índices de desestabilización económica. En la actualidad, sin embargo, los argumentos hasta aquí expuestos, considerados como clásicos dentro de la ciencia hacendística, han empezado a ser cuestionados. Así, estudios realizados por hacendistas como J. A. Maxwell o por K. Rafuse remarcan el carácter más estabilizador de las finanzas municipales de lo aceptado comúnmente, especialmente en aquellos países como Estados Unidos y Francia, en los que los municipios tienen fuertes competencias sociales (16).

En lo que hace referencia a la función redistributiva existe concordancia en aceptar que sólo la hacienda central está en condiciones de actuar con eficiencia, pues se considera que para que se produzca una redistribución óptima ésta tiene que hacerse de forma uniforme sobre un territorio en el que hay elevadas cuotas de movilidad laboral, financiera y residencial. Sobre esta cuestión los hacendistas ponen de manifiesto algunos de los aspectos negativos de la fiscalidad municipal en su vertiente redistributiva, ya que si un determinado municipio decidiera incrementar su tasa impositiva modificaría los costes locacionales desplazándolos hacia otras comunidades, con lo que se obstruiría cualquier política redistributiva eficaz.

Pero, existe aún otro factor favorable a la centralización de la función redistributiva, motivado por los efectos contraproducentes que sobre su municipio y los circundantes puede ocasionar la medida adoptada por un consistorio de forma unilateral para implantar una imposición altamente progresiva con el fin de redistribuir la riqueza en el interior de su jurisdicción. Si tal política impositiva se llega a aplicar se produciría un doble movimiento fiscal en sentido opuesto: por un lado, las personas y sociedades con capital gravable emigran a otras áreas con menor nivel impositivo o no acuden a dicho municipio algunas que pensaban instalarse; mientras que, por el otro, se produce una afluencia de personas con bajos recursos atraídos por las mejoras sociales ofrecidas (17).

Esta situación de mayor eficiencia de la hacienda central en las funciones estabilizadora y redistributiva se ve ampliamente cuestionada en lo que se refiere a la tercera función, es decir, la función asignativa. Esta se caracteriza fundamentalmente por la provisión de bienes públicos. No obstante, la provisión de tales bienes está condicionada desde el punto de vista capitalista al cumplimiento de dos criterios diferentes e incluso contrapuestos: por un lado, su eficiencia o, lo que es lo mismo, la obtención del mayor grado de bienestar, por otro, su menor coste. El primero de ambos criterios es estrictamente cualitativo y por lo tanto sujeto a valoraciones dispares, hecho que provoca la dificultad de realizar una provisión de bienes que satisfaga ambos criterios. Por ello, en los párrafos siguientes se expondrán los aspectos básicos de la discusión existente sobre cuál es el nivel de la hacienda que cumplirá mejor con la provisión de diversos tipos de bienes públicos.

En una primera aproximación se puede decir que la hacienda central proporciona bienes públicos más baratos, pues el grupo de beneficios es más amplio. Ahora bien, en opinión de los teóricos del federalismo fiscal dicha provisión se realiza con una pérdida considerable de su eficiencia, pues al uniformizar las provisiones no se tiene suficientemente en cuenta las diferentes necesidades de las diversas jurisdicciones subcentrales. En este sentido, parece bien definida la distinción que se hace entre países, siendo aceptable la centralización para aquellos países con menores recursos fiscales, mientras que en los países con niveles de renta más altos parece conveniente un mayor grado de descentralización.

Los partidarios de ésta como Y. Barzel o W. E. Oates formularon hacia principios de 1970 el Teorema de la descentralización fiscal. En palabras de Oates dicho teorema afirma que "en ausencia de ahorros de costes por la provisión centralizada de un bien y de efectos externos Interjurisdiccionales, el nivel de bienestar será siempre al menos tan alto, y habitualmente más alto, si los niveles de consumo del bien que son eficientes en el sentido de Pareto se proveen en cada jurisdicción, en vez de proveerse cualquier nivel uniforme y único de consumo para todas las jurisdicciones" (18).

Sin embargo, para que se dé una óptima provisión de forma descentralizada se tienen que cumplir dos requisitos estrictamente geográficos: el principio de equivalencia fiscal, que hace referencia a la necesidad de que los bienes prestados por una determinada corporación local permanezcan circunscritos dentro de su ámbito jurisdiccional; y, que haya un tamaño óptimo de municipio, que sea la conjunción del número de beneficiarios con el coste del servicio. La consecución de ambos requisitos es, como se verá más adelante, casi quimérica, debido, en el primer caso, al problema de las externalidades fiscales y en el segundo a factores de orden estrictamente político más determinantes que los fiscales, que impiden el diseño de un mapa municipal acorde a los criterios fiscales de racionalidad en la provisión de bienes públicos (19).

Además de estos factores, hay que tener presente otro ya apuntado por Tiebout y remarcado por R. J. Bennett: el de la disminución de la eficacia en la prestación de un bien público con la distancia. Por ello, el beneficio de algunos bienes públicos, como el servicio de bomberos, los centros hospitalarios de primer nivel o las zonas de recreo disminuyen con el alejamiento de los mismos, por lo que si todos los miembros del mismo municipio contribuyen de forma idéntica a su mantenimiento algunos, los que se encuentren más alejados, serán objeto claro de una discriminación fiscal.

Llegados a este punto y antes de pasar a comentar otras consideraciones fiscales argüidas por los teóricos del federalismo fiscal como el de un mayor despilfarro en la provisión de bienes por parte de la hacienda central, pienso que es conveniente exponer cuál es la distribución de los recursos fiscales para cada nivel de hacienda pública. A modo de introducción hay que señalar que la distribución de los recursos no se corresponde en la actualidad con los servicios que debe prestar cada nivel de la hacienda. Ahora bien, la consecución de una mayor correspondencia entre ingresos y servicios asignados y prestados es bastante compleja tanto por razones de índole económica, como política, que se intentarán esbozar a continuación.

Por las razones apuntadas con anterioridad de estabilización, redistribución y asignación, pero también por motivos de simplificación recaudatoria, contable y de estrategia contra la resistencia fiscal hacienda central controla los recursos procedentes de los impuestos generales sobre la renta, tanto en las personas físicas como en las sociedades. También recibe los fondos provenientes del impuesto sobre el valor añadido (IVA) y además algunos de diversa cuantía: los relativos al tráfico de aduanas, carburantes, patrimonios familiares y otros, que difieren según la historia fiscal de cada país (20). Y aunque esta distribución de los ingresos difiera en algún país como los Estados Unidos, en el que las haciendas subcentrales perciben íntegramente el monto procedente del impuesto sobre el valor añadido, el resultado es que la hacienda central se queda con la tajada del león.

Por su parte, las haciendas subcentrales cuentan como ingresos propios aquellos derivados del impuesto sobre la propiedad rústica o urbana, las tasas sobre los servicios prestados (transporte, alcantarillado, museos...), algunos tipos de loterías y otros de menor cuantía. La insuficiencia de dichos ingresos para hacer frente a los costosos servicios ofrecidos por un municipio urbano son sufragados, tal como se expondrá más adelante con mayor detalle, a través de las subvenciones procedentes de la hacienda central y del recurso a los empréstitos. Consideraremos en primer lugar brevemente la cuestión de las subvenciones a las haciendas subcentrales.

El conjunto de subvenciones transferidas desde la hacienda central a las corporaciones locales alcanza en algún país occidental a más del cuarenta por ciento de sus ingresos totales. Así, en 1980 el porcentaje de los ingresos municipales que correspondían a subvenciones de la hacienda central era para los Estados Unidos del 44,16 por ciento, del 46,1 por ciento para la Gran Bretaña, del 30,75 por ciento para la R. F. de Alemania y del 26,75 por ciento para España, cifra que en los años inmediatamente posteriores al restablecimiento del régimen democrático experimentaría un gran impulso (21).

De hecho, los gobiernos municipales, que han ido asumiendo progresivamente muchas de las prestaciones propias del Estado del bienestar, desde organizar conciertos hasta impulsar planes de expansión económica, tienen que recurrir a toda su capacidad negociadora para obtener dichas subvenciones. Por esta razón, la otorgación o denegación de las mismas por parte de la hacienda central, independientemente de ser o no justas, las convierte en un poderoso instrumento de control político, que en bastantes ocasiones es utilizado en beneficio propio por parte de diferentes partidos políticos. Este uso partidista de los fondos destinados a subvenciones, conocido en la terminología anglo - sajona como "pork - barrel", es uno de los elementos más negativos del sistema democrático (22).

Además de los riesgos políticos que entraña el tema de la concesión de subvenciones, algunos hacendistas como R. L. Mathews han puesto de manifiesto que los ayuntamientos se han convertido en máquinas de gastar un dinero que han obtenido sin la necesidad de presionar el bolsillo de los ciudadanos. Este hecho ha dado lugar a lo que determinados hacendistas definen como "irresponsabilidad fiscal" o lo que es lo mismo, una cierta alegría en gastar unos recursos tan difíciles de conseguir para el Estado: el dinero del contribuyente. En opinión de Mathews esto sucede porque en la actualidad está rota la "natural concordancia geográfica entre impuestos y gastos". Por esta razón y con el fin de atajar el excesivo gasto local Mathews aboga por una mayor concordancia entre las competencias de ingresos y la de gastos de las diferentes haciendas públicas (23).

La hacienda central y las políticas redistributivas de equidad fiscal

Así como el desarrollo de las haciendas subcentrales parece centrado en un mejor conocimiento de sus propias necesidades y posibilidades, la hacienda central, aparte de sus funciones estabilizadoras o estimuladoras del consumo, tiene encargada por medio de la función redistributiva la doble tarea de conseguir un mayor grado de equidad fiscal y económica a nivel personal y una mayor solidaridad interterritorial a nivel geográfico. Para realizar dichos objetivos la hacienda central dispone de un complejo sistema de medidas fiscales agrupadas en dos instrumentos redistributivos diferentes: por un lado, toda una gama de políticas impositivas de carácter progresivo; por otro, la existencia de un complejo sistema de subvenciones.

Al tratar el tema de la justicia distributiva los hacendados establecen una división, bastante difícil de discernir en la realidad, entre lo que definen como equidad individual y equidad regional o territorial. La cuestión de la equidad plantea en todas sus vertientes serios problemas de concepción filosófica y estrategia política, que están en la base misma de todo el pensamiento político y moral occidental. Pero además, su resolución pasa por el conocimiento de otro de los grandes temas abordados por el pensamiento económico y social contemporáneo: el de la desigualdad económica. La evolución de su análisis desde la economía del bienestar ha producido una rica bibliografía, en la que se ha puesto de relieve que una de las cosas más difíciles de determinar en las ciencias sociales es el grado de riqueza, que detentan determinadas personas, familias o grupos sociales (24). Con el objeto de exponer las políticas fiscales de carácter redistributivo, en las páginas siguientes se tratará, en primer lugar, aquellos problemas relativos a la equidad individual, después los relativos a la equidad regional y en último término se expondrán los mecanismos fiscales existentes para asegurar una mejor redistribución de los recursos fiscales.

En lo que hace referencia a la equidad individual ésta es tratada desde dos puntos de vista diferentes, como son el de la equidad horizontal y el de la vertical. En el primer caso, el horizontal, se considera que todas aquellas personas que se encuentren en una misma situación económica o nivel de renta deben recibir idéntico trato fiscal, mientras que en el segundo caso, el vertical, se afirma que aquellas personas que están en los niveles económicos diferentes deben tener un trato fiscal diferente. Respecto a la equidad horizontal se puede describir una situación de trato fiscal desigual cuando en dos regiones con niveles de riqueza diferentes individuos de ambas con idénticos niveles de renta costean similares servicios públicos, pues es presumible que el individuo perteneciente a la región con menores recursos económicos deberá aportar más dinero de su bolsillo, que el de la región rica para mantener el mismo servicio. También se produciría desigualdad si la presión fiscal fuera homogénea en ambas regiones, pues con bastante probabilidad la prestación de servicios sería mejor en la región más rica o su esfuerzo fiscal menor o sus habitantes terminarían destinando parte de sus recursos a la obtención de servicios privados (hospitales, escuelas, centros deportivos, etc.) (25).

Ahora bien, el punto en el que radica el nudo gordiano de toda la política de equidad fiscal está en la consecución de una mayor equidad individual vertical. Su obtención ha sido discutida desde el marco de la economía del bienestar siguiendo el óptimo de Pareto. Este principio indica que un cambio representará una mejora de Pareto si nadie se encuentra en peor situación y alguien ha mejorado su posición. Las carencias y dificultades sociales de este principio han sido puestas de relieve por el economista A. Sen, quien afirma que el óptimo de Pareto fue utilizado por los teóricos del bienestar para no tener que realizar juicios sobre una distribución de recursos (26). Tampoco parece que los hacendistas tengan muy claro cómo resolver los problemas derivados de la desigualdad vertical. En este sentido, se pronuncia E. Albi, reconociendo su incapacidad, pues "ningún argumento en su larga historia proporciona, de manera concluyente, los criterios para dar un trato fiscal adecuado a los individuos que se encuentran en situaciones diferentes" (27). De esta manera, la ciencia hacendística desaparece para convertirse en un conjunto de técnicas al servicio del criterio político del legislador.

A nivel territorial los problemas relativos al logro de una mayor equidad fiscal se plantean de forma parecida a los de la desigualdad personal, pues existen municipios y regiones con niveles de renta y prestación de servicios diferenciados. Además, el factor geográfico desempeña un papel importante en las variaciones de las haciendas subcentrales. De esta manera, si hasta este punto se ha subrayado la existencia de una desigualdad vertical entre los diferentes niveles de la hacienda pública, acentuada por la considerable concentración de recursos en manos de la hacienda central, ahora hay que hacer referencia a las desigualdades horizontales, que existen entre las haciendas subcentrales. Así, si se toman dos ciudadanos con el mismo nivel de renta y con idéntica contribución a los mismos servicios prestados en dos municipios con rentas de mercado diferente, parece claro que no tendrán un mismo trato fiscal, pues la corporación local del municipio con una renta de mercado más elevada tendrá que destinar mayores recursos para costear los mismos servicios que en el otro municipio, ya sea porque los salarios son más altos o porque los costes de producción son más elevados.

Con la finalidad de corregir y atenuar todo este tipo de desigualdades el Estado aplica medidas basadas en una mayor progresividad impositiva, así como subvenciones igualizadoras. En lo que hace referencia a la imposición progresiva se entra en otro de los campos más controvertidos de la ciencia fiscal. En primer lugar, de la misma manera que ya se indicó para poner de manifiesto las dificultades municipales para establecer una imposición progresiva, un proceso similar afecta el marco estatal, que ve como dichas medidas son desincentivadoras de la actividad económica. Pero, además, algunos economistas neoliberales no sólo han remarcado su carácter contraproducente, sino que lo consideran, con grandes dosis de cinismo, como una especie de penalización de la riqueza, llegando a proponer para aquellos individuos generadores de riqueza "un subsidio unitario igual al valor en el margen de los beneficios externos que crea" (28).

Ante la incapacidad de gravar ni a los más ricos, ni a los más pobres, que en bastantes países son objeto de políticas impositivas negativas a través de subsidios destinados a aumentar su nivel de renta, la hacienda pública consigue sus recursos básicamente del esfuerzo fiscal realizado por los trabajadores y las clases medias, basculando entre la incapacidad de erradicar la economía sumergida, contener los niveles de fraude fiscal e incentivando la implantación de empresas multinacionales con sus promesas de desarrollo tecnológico.

El otro gran recurso fiscal igualizador que dispone el Estado que parece haber experimentado un desarrollo mayor en el de las subvenciones redistributivas. Si en páginas anteriores ya se ha puesto de relieve su importancia tanto económica como política, ahora se expondrá el tipo de subvenciones que existen y cuáles son las condiciones estipuladas para su concesión. En general las subvenciones a las haciendas subcentrales son de dos tipos diferentes: por un lado, están las denominadas como específicas, que se destinan a la prestación de un servicio determinado como la red de hospitales de primer nivel o centros educativos; y, por el otro, existen las denominadas generales cuyo uso está a la libre disposición de la hacienda subcentral beneficiaria. A su vez, ambos tipos de subvenciones se pueden clasificar según el país en fijas o proporcionales, determinándose en cada caso los criterios de su concesión (29).

Dichos criterios varían de un Estado a otro, ya que se han ido desarrollando complejas fórmulas de igualación fiscal, en las que se suele tener en cuenta sobre todo, pero exclusivamente, factores como el esfuerzo fiscal, la población o la inversa del nivel de renta. Con el fin de ofrecer un ejemplo significativo se puede señalar como en Canadá subvención igualizadora que reciben sus diferentes provincias se determina a través de la siguiente fórmula:

en la que Gi es igual a la subvención igualizadora percibida por la provincia i; Rih es igual a los ingresos de dicha provincia i recaudados de los impuestos h; y Bih es igual a la base imponible de la fuente impositiva h en la provincia i. En otros países como los Estados Unidos se siguen otros principios definidos en el General Revenue Sharing, que obliga a los gobiernos estatales a destinar las dos terceras partes de su fondo a gastos municipales (30).

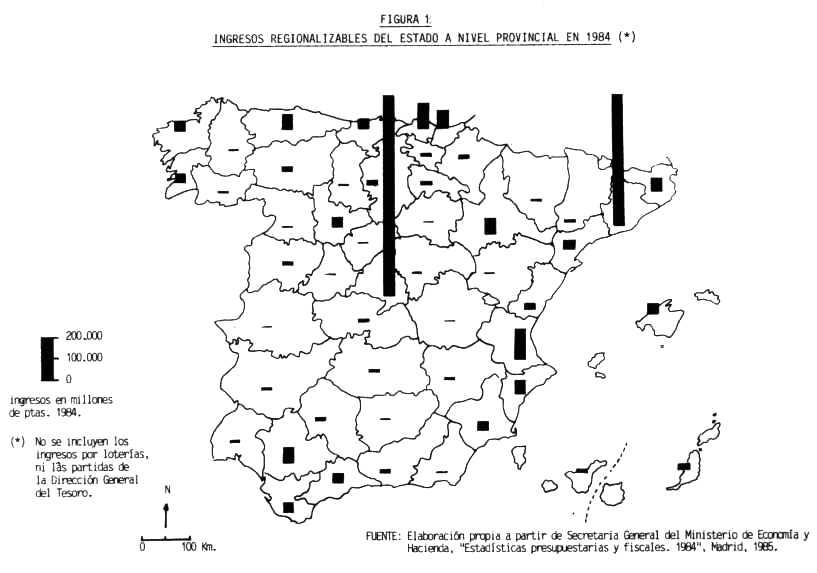

En el caso de España el carácter redistributivo del Estado se refleja en las figuras 1, 2 y 3. La primera de ellas hace referencia de dónde procedían los ingresos del Estado a nivel provincial en 1984 y en la misma se observa la sustancial aportación de Madrid a las arcas públicas, seguida de Cataluña y el País Valenciano, que en su conjunto contribuyen con más del 62 por ciento del total de los ingresos regionalizables del Estado. La menor aportación del País Vasco y de Navarra al erario de la hacienda central se debe a su particular concierto económico con la Administración central. Al respecto también hay que señalar el particular régimen impositivo que disfrutan las Islas Canarias.

Figura 1

Ingresos regionalizables del Estado a nivel provincial en 1984 (*)

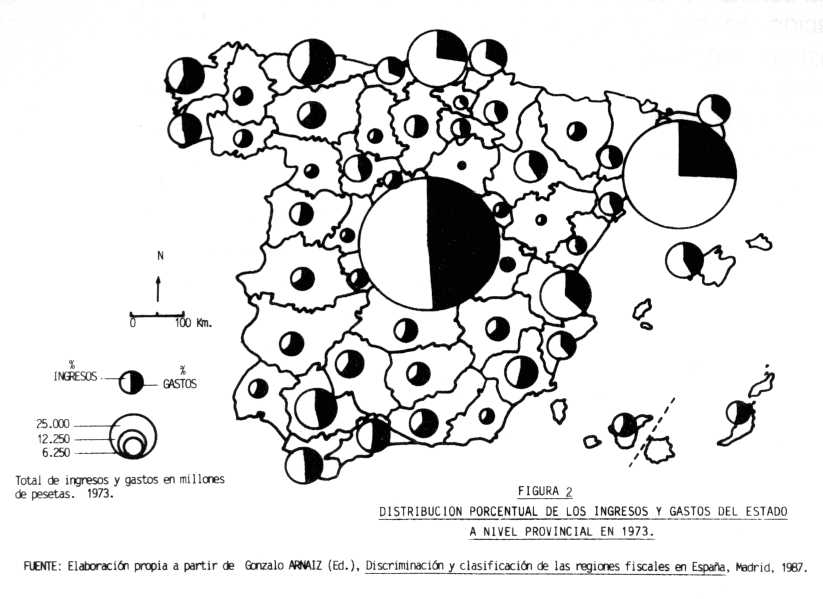

Por su parte, la figura 2 muestra la distribución porcentual de los y gastos del Estado a nivel provincial en 1973, pues es el último año en el que existen estadísticas de los ingresos y gastos de la administración a nivel provincial. A pesar de que esta información fiscal corresponde a otro momento político y económico de la historia española puede ser útil para realizar una aproximación a la distribución de los ingresos y gastos en la Administración española. En esta figura se observa que casi todo el área hasta Alicante, las provincias situadas al norte del Ebro hasta Asturias, exceptuando Huesca, así como todas aquellas que como Madrid, Sevilla o Valladolid cuentan con importantes núcleos urbanos, son generadoras y distribuidoras de los recursos públicos. Por el contrario, casi todas las provincias más occidentales, las del interior, así como buena parte de las andaluzas son las receptoras de dichos flujos fiscales. De forma general, la distribución se realiza desde las provincias con mayores niveles de renta o donde existen importantes núcleos urbanos a otras con menores niveles de renta y de carácter más rural.

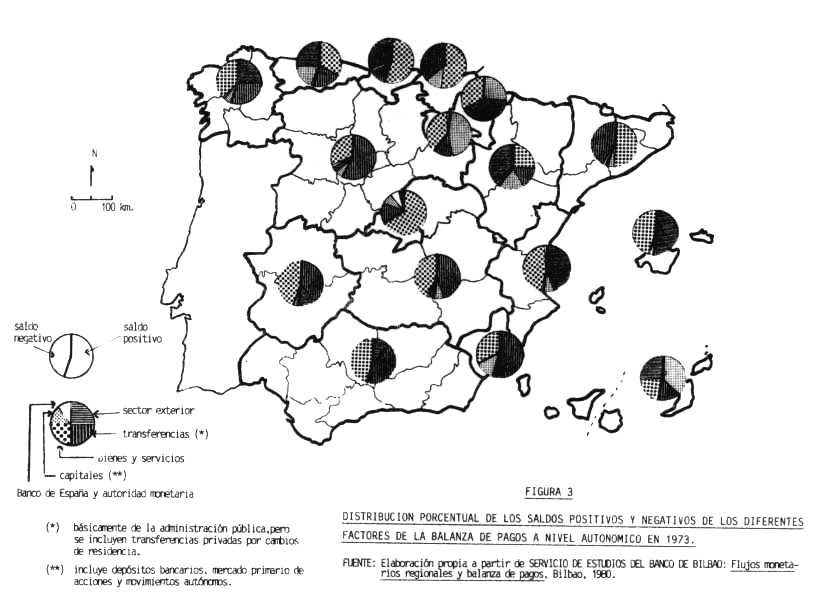

Ahora bien, la importancia de tales flujos fiscales entre las diversas

provincias españolas, que en algunas de ellas tiene un sentido netamente

negativo, debe ser contemplado desde un marco geográfico y económico

más amplio que no el estrictamente fiscal. En este sentido, la figura

3, relativa a la distribución porcentual de los saldos positivos

o negativos de los diferentes factores económicos que componen la

balanza regional de pagos en 1973, permite enmarcar los flujos fiscales

dentro de la actividad económica y valorar su importancia geográfica.

De esta manera, se puede observar como en el caso de Cataluña, si

bien el saldo de las transferencias públicas es negativo tal como

se observa en las figuras 2 y 3, el saldo procedente del intercambio del

intercambio de bienes y servicios es claramente positivo para la economía

catalana. De forma parecida, Madrid, el País Vasco y Cantabria registraban

saldos más positivos en factor de bienes servicios, que no en sus

negativas transferencias de recursos públicos, por tanto su relación

económica con el resto de las regiones les era favorable. La figura

3 también permite observar que para determinadas regiones como Castilla

y León, Castilla - La Mancha, Extremadura, Andalucía y Murcia

el saldo resultante de las transferencias públicas no sólo

es positivo, sino también muy importante (31).

Figura 2

Distribución porcentual de los ingresos y gastos del Estado

a nivel provincial en 1973

A mi entender, estas figuras tienen interés tanto para conocer la distribución geográfica de los recursos públicos en España, como su redistribución a nivel territorial. Detrás de tales transferencias de recursos públicos existe uno de los aspectos más controvertidos de la política fiscal como es el de la equidad o discriminación territorial en la redistribución de los mismos, que para el caso español ha sido abordado recientemente, en 1987, por un equipo de hacendistas dirigido por Gonzalo Arnáiz Vellando. En esta investigación se pone de relieve el desigual trato fiscal recibido por algunas regiones españolas durante el período 1968 - 1973 (32). No obstante, con la articulación del Estado de las Autonomías se ha procurado dotar a la hacienda central de instrumentos fiscales adecuados con los que hacer frente al doble mandato constitucional de solidaridad interterritorial y de equidad en el trato fiscal regional, como son las leyes de financiación de las comunidades autónomas o el Fondo de Compensación Interterritorial (F.C.I.).

En la actualidad, tras esta nueva legislación, las subvenciones percibidas por las comunidades autónomas no forales son de tres tipos: las de carácter general, que vienen determinados por los porcentajes de participación; las subvenciones específicas a los diferentes servicios transferidos y cuyo monto o importancia varía según la vía de acceso a la plena autonomía (artículo 143 para las comunidades con un desarrollo autonómico más lento y artículo 151 para las comunidades con un desarrollo más rápido); y, las transferencias recibidas bien a través del F.C.I. o del Fondo Europeo del Desarrollo Regional (FEDER) establecido por la C.E.E. El porcentaje de cada una de estas subvenciones sobre el total de ingresos de las comunidades autónomas no forales ha sido en 1987 del 52,8 por ciento para las de carácter general, del 16,6 por ciento para las específicas, del 9,8 por ciento para el F.C.I. y del 2,3 por ciento para el FEDER, cuya suma conjunta representa nada menos que el 81.47 por ciento de todos los ingresos autonómicos. Respecto a estos porcentajes hay que señalar que los relativos a las subvenciones de carácter general y las específicas son algo mayores en las comunidades de la "vía artículo 151", mientras que las de la "vía artículo 143" registran unos porcentajes más altos del F.C.I. y del FEDER (33).

Figura 3

Distribución porcentual de los saldos positivos y negativos

de los diferentes factores de la balanza de pagos a nivel autonómico

en 1973

Las subvenciones con un carácter redistributivo más equitativo son las procedentes del F.C.I., que por disposición legal, fruto del mandato constitucional de solidaridad interterritorial, tiene que constituir entre el 30 por ciento y el 40 por ciento de toda inversión civil nueva dispuesta en los presupuestos generales del Estado cada año. La asignación de una parte de dicho fondo a cada comunidad autónoma se realiza a través de un conjunto de ponderaciones, que determinan la fórmula redistributiva. Así, el 70 por ciento se calcula a partir de la inversa de la renta por habitante, obtenida tras la aplicación del siguiente cálculo

1

------------- .Pi

(Yi/Pi)2

donde Yi es igual a la renta regional y Pi se corresponde con la población regional. Un 20 por ciento más de dicho fondo se determina por medio del saldo migratorio producido en cada comunidad, que se obtiene por la media anual de los saldos migratorios registrados en el último decenio. Otro 5 por ciento es calculado a través de la diferencia resultante entre la tasa de paro regional y el de la media nacional. Mientras que el 5 por ciento restante es proporcional a la superficie de cada comunidad autónoma. Además, el F.C.I. también contempla el hecho insular para el que se establecen unas asignaciones determinadas (34). Sobre la distribución regional del F.C.I; véase el cuadro 2.

Tanto estos criterios utilizados para determinar la distribución del F.C.I., como los establecidos para otro tipo de subvenciones locales o regionales, son objeto de críticas, seguramente proporcionales a la importancia de su cuantía económica. En este sentido, Antoni Castells al comentar los criterios del F.C.I. afirma que la utilización directa de la tasa de paro, sin que ésta se haya ponderado previamente por la población de su respectiva comunidad hace que el resultado de dicho factor sea absurdo (35). También se puede argumentar que el porcentaje resultante del saldo migratorio conlleva una complejidad social y geográfica, que de ninguna manera puede ser evaluado con la facilidad que lo es en la fórmula del F.C.I. Pues si bien es cierto que cualquier migración supone una pérdida de recursos humanos de la región emisora, también es cierto que su marcha muy posiblemente ha beneficiado el mantenimiento de unas determinadas estructuras de la propiedad agraria. O que en el caso del movimiento migratorio entre Cataluña y Andalucía en los años de la crisis económica la emigración haya supuesto para la primera comunidad una forma de exportar el paro en detrimento de la segunda. Otras muchas observaciones de carácter social podrían hacerse y no es el caso ahora de realizarlas. El interés de estas consideraciones es poner en evidencia las dificultades que existen para establecer criterios justos en la redistribución de los recursos y de la riqueza.

Cuadro 2

El fondo de compensación interterritorial y su distribución

regional en 1984 (*)

|

|

|

|

|

|

|

|

| Andalucía |

18.610

|

6.723,1

|

1.987,9

|

864,4

|

- 453,9

|

27.731,5

|

| Aragón |

1.862

|

173,3

|

----

|

472,2

|

- 40,4

|

2.467,6

|

| Asturias |

1.661

|

429,9

|

----

|

104,6

|

- 35,3

|

2.160,2

|

| Baleares |

685,2

|

----

|

----

|

49,7

|

+ 117,6

|

852,5

|

| Canarias |

2.581,1

|

----

|

692,8

|

72

|

+ 1.338,4

|

4.684,3

|

| Cantabria |

732,5

|

114,8

|

----

|

52,4

|

- 14,5

|

885,2

|

| Castilla León |

5.296,5

|

3.250,6

|

----

|

932,5

|

- 152,7

|

9.326,9

|

| Castilla La Mancha |

4.109,2

|

2.825

|

----

|

784,8

|

- 124,3

|

7.594,7

|

| Cataluña |

7.041,3

|

----

|

1.389,3

|

316,3

|

- 140,9

|

8.606

|

| Extremadura |

4.474,7

|

2.406,8

|

----

|

412,1

|

- 117,5

|

7.176

|

| Galicia |

6.610,2

|

3.886,1

|

----

|

291,6

|

- 173,7

|

10.614,2

|

| Madrid |

5.344,8

|

----

|

----

|

79,2

|

- 87,3

|

5.336,7

|

| Murcia |

2.080,2

|

16,5

|

----

|

112,1

|

- 35,6

|

2.173,2

|

| Navarra |

581,2

|

----

|

----

|

103,2

|

- 11

|

673,4

|

| País Valenciano |

5.096,5

|

----

|

26,4

|

230,8

|

- 86,2

|

5.267,4

|

| País Vasco |

2.451,3

|

173,9

|

903,6

|

71,9

|

- 58

|

3.542,7

|

| La Rioja |

290,9

|

----

|

----

|

49,9

|

- 5,5

|

335,3

|

|

100.000 (**)

|

(*) esta distribución esta realizada sobre 100.000 unidades monetarias.

(**) Faltan 570 unidades monetarias, que corresponden a Ceuta y Melilla. Fuente: Indicadores Estadísticos Regionales. l.N.E.. 1984.

A pesar de todas estas observaciones, hay que destacar el carácter

redistributivo de la hacienda central, pues las subvenciones igualizadoras

se realizan en su mayor parte de forma vertical desde la hacienda central

a las haciendas subcentrales y muy excepcionalmente se produce una transferencia

en sentido horizontal de una hacienda subcentral a otra. Esto sucede no

sólo en España y es la razón por la que el geógrafo

R. J. Bennett escribe que "en la práctica completas subvenciones

igualizadoras basadas sobre transferencias desde jurisdicciones con elevada

capacidad y bajas necesidades a jurisdicciones con baja capacidad y elevadas

necesidades son factibles políticamente de manera muy ocasional;

en realidad, sólo el Länderfinanzausgleich es el único

ejemplo importante de transferencias horizontales" (36).

Ahora bien, si en España el objetivo de todo este conjunto de transferencias de recursos públicos es cumplir el mandato constitucional de solidaridad interterritorial y de equidad fiscal, también es preciso considerarlas como partidas destinadas por el Estado para conseguir una mayor cohesión y una mayor capacidad de consumo del mercado nacional. Por ello, aunque las regiones más ricas expresan de vez en cuando su opinión de que dichas transferencias suponen una pérdida de sus propios recursos, que podrían ser utilizados más eficazmente en inversiones para mejorar la competitividad de sus empresas o en renovar su infraestructura de comunicaciones, también tiene presente que tal redistribución de los recursos fiscales sirve para mantener la capacidad adquisitiva regional, que revertirá en su propio beneficio al estimular el consumo de sus productos industriales o de servicios.

Las externalidades fiscales y el modelo espacial tieboutiano

En 1956 el economista norteamericano Ch. M. Tiebout publicó un artículo titulado Una teoría pura del gasto local, que tendría una honda repercusión en la concepción espacial del federalismo fiscal. Para la elaboración de su modelo fiscal partía, en primer lugar, de la existencia de un espacio ordenado según los criterios expuestos por August Lösch en su Teoría económica espacial (1941) y que había sido traducido al inglés en 1954. El espacio imaginado por Tiebout sólo tiene en cuenta como factor de localización el criterio fiscal. Esto representa el diseño de un espacio ordenado a partir del criterio coste/beneficio en la prestación de los servicios públicos, pues se acepta en el modelo que la población orientaría su localización residencial exclusivamente según ambas variables.

A partir de estos supuestos teóricos Tiebout consideró que la gente se agruparía en determinados municipios, que satisfacieran sus preferencias en la escala costes/beneficios. De esta manera, si se considera a un espacio determinado al que se llamará Fiscalía, siguiendo la expresión empleada por R. A. Musgrave, espacio compuesto por una multiplicidad de municipios con diversos índices costes/beneficios la población se ubicara en aquellos que satisfagan la correlación gustos/posibilidades. Así, si se toman dos municipios contiguos o cercanos a los que se denominará A y B respectivamente, con políticas fiscales dispares se producirá la llamada movilidad fiscal tieboutiana. Pues si en el municipio A se decide mejorar la prestación de los servicios públicos, por ejemplo ampliar las instalaciones deportivas, esa mejora tendrá que realizarla aumentando la presión fiscal, lo que provocará el desplazamiento de la población disconforme o que tenga menores niveles de renta. Se plantea la situación contraria si el municipio B decide mantener su presupuesto en un nivel parecido al de los años anteriores, hecho que no permitirá la mejora de sus servicios, provocando el desplazamiento de aquel segmento de la población que desea vivir en un municipio con mejores prestaciones y que se dirigirá al municipio A.

En el diseño de su modelo Tiebout, que partía de criterios teóricos y totalmente discutibles en la práctica como una perfecta información territorial de la gente, absoluta movilidad o ausencia de externalidades entre municipios, argumentó que "el espacio es de importancia considerable en nuestro análisis pues los bienes públicos tienen una extensión espacial en la vertiente de sus beneficios. Además, es posible que los beneficios derivados de los servicios públicos no se distribuyan igualmente a todos los residentes en una región" (37). Con en estas afirmaciones Tiebout introdujo dos factores geográficos condicionantes de la organización fiscal: el de las externalidades fiscales y el de la desigual distancia de los bienes públicos, que ya ha sido tratado y que deriva de la existencia de clases sociales.

Respecto a las externalidades intermunicipales hay que señalar que constituyen un fenómeno muy importante en la vida económica y urbana de casi todas las áreas metropolitanas. Las externalidades que se originan pueden ser de tipo positivo o negativo para los municipios contiguos al núcleo urbano, contribuyendo a modificar la localización residencial de los contribuyentes. Así, si en un espacio fiscal similar al descrito anteriormente existe un municipio, al que se denominará municipio C, que ha realizado una fuerte inversión construyendo una gran piscina y cuyo uso tiene un precio módico, es muy posible que los vecinos de los municipios A, B y D circundantes o próximos al C vayan a zambullirse a la misma, sin tener que haberla costeado. Tal vez sea un ejemplo simple, pero sirve para ilustrar hechos más complejos como el de los vecinos de Sant Joan Despí o San Cugat del Vallès contiguos a Barcelona se beneficien de sus servicios con una menor presión fiscal, mientras que los municipios de Sant Adrià del Besòs, el Prat del Llobregat o Montcada i Reixach sufren externalidades negativas por su cercanía a Barcelona, debido a la presencia en su término municipal de centrales térmicas, a la contaminación acústica debido a los aviones del aeropuerto barcelonés o a la existencia de líneas de alta tensión.

Otro elemento geográfico derivado del modelo tieboutiano es la

búsqueda de un tamaño óptimo de los ámbitos

territoriales administrativos a partir de una exacta correspondencia con

el binomio coste de los servicios/calidad en las prestaciones. Así,

mientras el incremento de la población en un determinado municipio

abarataría los costes de forma paralela se empeoraría la

calidad de los servicios, lo que ocasionaría un desplazamiento de

los grupos de población con mayores niveles de renta, hecho que

produciría un reajuste en el tamaño territorial de dicho

municipio. Estos municipios o ámbitos jurisdiccionales surgidos

del modelo tieboutiano tal vez serían óptimos desde un punto

de vista fiscal, pero también diseñarían un espacio

con índices de segregación todavía más elevados

que los actuales. De hecho, se trata de una digresión teórica

y como tal simplificadora de la realidad, pero de un gran interés

geográfico, pues relaciona el factor fiscal con el elemento espacial

subyacente (38). Las críticas principales

que pueden hacerse desde mi punto de vista son que no tiene en cuenta la

desigual situación social de los diferentes elementos que componen

la población, así como que no tiene en cuenta la heterogeneidad

del espacio, en el que intervienen muchas variables (físicas, simbólicas,

históricas, ambientales...).

El espacio como condicionante fiscal

En las páginas precedentes se han puesto de manifiesto las repercusiones espaciales de la hacienda pública, de la misma manera que se ha apuntado la incidencia del hecho geográfico en la organización de los recursos públicos. En este sentido, es preciso resaltar que aunque bastantes hacendistas realizan un análisis estrictamente económico o sociológico de la política fiscal, algunos geógrafos como R. J. Bennett o R. J. Johnston están intentando poner de relieve la importancia del espacio en la organización de los recursos fiscales.

La geografía fiscal se ha centrado en el estudio del dónde, es decir en qué lugar se extraen los recursos fiscales, dónde hay necesidad de provisión de bienes públicos y cuál es el impacto territorial de la política fiscal. En dichas investigaciones se analizan las variaciones geográficas en la capacidad fiscal, en las necesidades de bienes públicos o en los costes de su provisión. Un primer problema que hay que abordar es el de determinar cuáles son las medidas idóneas para estimar la capacidad fiscal de uno u otro municipio. Al respecto, existen indicadores que intentan medir la riqueza a partir de la renta o de los niveles de gasto, pero los problemas que han tenido la mayor parte de los Estados occidentales para levantar un buen catastro, tal como lo ponen de relieve los trabajos de Antoni Segura y de Mercè Tatjer, revelan no solo las dificultades técnicas, sino también políticas que hay para evaluar la riqueza territorial o personal.

Otra cuestión geográfica interesante es la dificultad de conocer dónde se pagan los impuestos establecidos en un determinado municipio, pues éstos son exportados en algunos casos hacia otros términos municipales. Así, las empresas ubicadas en un determinado municipio responden al aumento de la presión fiscal aumentando el precio de sus productos, que terminan siendo costeados en buena parte por habitantes residentes en otros municipios. De forma idéntica sucede con los comercios, pues aquellos municipios que sean centro de un mercado de ámbito comarcal o regional sus comerciantes trasladarán parte de su carga fiscal hacia los compradores venidos desde un marco geográfico más amplio y correspondientes al área de influencia de la ciudad de que se trate.

Ahora bien, el tema de la variación espacial de los costes en la provisión de bienes públicos es el que tiene un condicionante geográfico más fuerte. Sobre esta cuestión se pueden señalar varios ejemplos. Así, la inversión pública en comunicaciones que es preciso realizar en algunas zonas de montaña, puede ser superior al de algunas zonas llanas, aunque en estas el alto coste de las expropiaciones puede modificar el planteamiento inicial. Otro tanto sucede en la prestación de servicios urbanos, pues según el tamaño de la ciudad el coste de unos u otros servicios variará. Aunque se puede afirmar que los gastos públicos se incrementan conforme aumenta el tamaño de la ciudad, eso no quiere decir que exista un tamaño de ciudad bueno fiscalmente para todos los servicios urbanos, pues las economías de escala hacen que la provisión de gas, teléfono, televisión por cable u otros sean más aceptables en las grandes ciudades, mientras que las medianas o pequeñas ofrecen otros servicios con un coste menor.

Por último, quisiera señalar cómo la provisión

de un bien público costeado con fondos redistributivos tiene su

incidencia espacial y puede generar beneficios a un grupo de personas y

perjudicar a otros; éste puede ser el caso de una autopista o de

un aeropuerto. De la misma manera que la declaración de un determinado

paisaje como parque natural protegido por la legislación puede contribuir

a revalorizar los terrenos circundantes y generar beneficios turísticos

adicionales. La esperada generación de estos beneficios privados

derivados de la localización de determinados bienes públicos

da lugar a intensas presiones de todo tipo sobre quienes han de decidir

los lugares donde se ha de invertir (39).

III. LOS PROBLEMAS FISCALES DEL CRECIMIENTO URBANO

Si en los dos apartados anteriores se ha hecho referencia a los aspectos

generales del federalismo fiscal, su funcionamiento y las dimensiones espaciales

de la hacienda pública, a lo largo de estas páginas se procurará

señalar los principales problemas de las haciendas urbanas en el

financiamiento del crecimiento urbano. Así, en primer lugar se expondrá

la cuestión tan debatida de la crisis fiscal de la ciudad norteamericana

sobre la que existe una rica bibliografía para realizar, a continuación,

una introducción a los problemas fiscales de las grandes ciudades

españolas.

La crisis fiscal de las haciendas metropolitanas en Estados Unidos

La quiebra técnica a que se vio enfrentada la ciudad de Nueva York en 1975 conmocionó a los medios económicos y políticos occidentales, constituyendo el hecho más espectacular de los que algunos hacendistas han denominado como crisis fiscal urbana. El incremento de la deuda municipal de Nueva York experimentó desde 1969 hasta 1974 un crecimiento muy fuerte, pasando de 779,2 millones de dólares en 1969 a 1914, 2 millones en 1970 para alcanzar en 1974 la cantidad de 2.197 millones (40). A esta grave situación económica se llegó tras una continuada utilización por parte de los diferentes gobiernos municipales del recurso de sufragar los déficits municipales con deuda pública, obtenida por medio de créditos cada vez más caros. Los factores que influyeron en la generación inicial de tales déficits fueron varios como se verá, pero uno de los más importantes fue el costear un ambicioso programa de servicios e inversiones sociales.

De esta manera, si se realiza una rápida ojeada a los 11.779 millones de dólares gastados por la Administración municipal de Nueva York en 1974 se puede observar que el 32 por ciento de dichos presupuestos ordinarios fueron gastados en "funciones normales" (nóminas de personal, costes de mantenimiento de los locales, etc.), el 14,6 por ciento en las escuelas, el 21,9 por ciento fue destinado a bienestar social, el 4,16 por ciento para enseñanza superior, el 8,4 por ciento para tránsito, el 9,2 por ciento para hospitales públicos, el 2,5 por ciento para vivienda pública y el 7,07 por ciento para pensiones (41). Es decir, que si descontamos las partidas destinadas a personal, mantenimiento de locales y tránsito, el consorcio neoyorkino gastó el 60 por ciento de sus recursos en prestaciones sociales. La cuantía de dichas partidas, similar en porcentaje, como veremos, a la de los muchos municipios urbanos españoles, pone de relieve cómo los municipios urbanos constituyen una de las piezas básicas sobre las que se articula el Estado del bienestar.

Los problemas fiscales sufridos por Nueva York también afectaron, aunque en menor medida, a la mayor parte de las ciudades norteamericanas de más de medio millón de habitantes. Las ciudades más afectadas por la crisis fiscal fueron principalmente las viejas ciudades industriales situadas entre la región de los grandes lagos y la costa noroccidental. Estas ciudades generaron menos empleo y más altos índices de déficit fiscal que los núcleos urbanos del pacífico y de los Estados meridionales. Así, en un estudio realizado en 1979 por J. M. Howell y C. F. Stamm sobre un conjunto de 66 ciudades norteamericanas entre 50.000 y 1.000.000 de habitantes dichos economistas pusieron de relieve cómo las viejas ciudades industriales tenían coeficientes de correlación más altos que los dc las ciudades de industrialización más reciente (42).

En relación a la cuantiosa bibliografía hacendística norteamericana sobre el tema de la crisis fiscal urbana hay que señalar que la mayor parte ha puesto énfasis en apuntar a los gastos corrientes destinados a servicios sociales o a un uso indebido de la deuda pública como principales desencadenantes de ésta, pero se ha omitido de forma general el considerar todo lo concerniente a los elevados gastos del capital destinados en los presupuestos municipales. Los gastos de capital son aquellos que realizan los ayuntamientos para intentar cubrir las necesidades de inversión que no son realizadas por el sector privado debido, en principio a su carácter social o comunitario. Hay que señalar a este respecto que en las partidas de gastos de capital los municipios invierten tanto en desarrollo de nuevas tecnologías como en la mejora de la red viaria. Sobre esta cuestión, el sociólogo Foger Frienland publicó en 1981 un interesante artículo en que ponía de manifiesto la importancia que tenían los elevados gastos de capital en la crisis fiscal sufrida por las grandes ciudades norteamericanas durante el decenio 1965-1975 (43).

En su artículo Frienland expone una relación estadística de los cambios en las diferentes partidas de gasto experimentados en 130 ciudades norteamericanas que contaban con más de 100.000 habitantes en 1965 durante los períodos 1965-1970 y 1970-1975. Según estos datos, los gastos corrientes se incrementaron en un 70 por ciento entre 1965-1970 y en un 86 por ciento entre 1970-1975, mientras que los gastos de capital aumentaron un 101 por ciento durante el primer período y en un 81 por ciento durante el segundo (44). Estos incrementos en los gastos de capital muestran como durante esos años en los que se gestó la crisis fiscal urbana no sólo hicieron frente a numerosos gastos de carácter social, sino que realizaron importantes inversiones de capital público dirigidas esencialmente a la renovación de las estructuras urbanas, hecho que pone de manifiesto cómo el crecimiento urbano se financia con una buena parte del capital municipal.

En opinión de Roger Frienland la crisis fiscal experimentada durante la década de 1970 por la ciudad norteamericana no fue una consecuencia del declive económico de las viejas ciudades industriales, sino el resultado de su crecimiento urbano. La terciarización de los centros urbanos, que tuvieron lugar en muchas de dichas ciudades, requerían elevadas inversiones de capital público que la hiciesen viable. Al respecto, Frienland destaca que todas aquellas ciudades con un importante sector terciario y aquéllas cuyos centros industriales experimentaron considerables inversiones de capital tenían altos niveles de deuda a corto plazo, de la misma manera que las ciudades con sectores económicamente potentes y activos tenían niveles de deuda a corto plazo similares a las consideradas en declive.

Otros problemas fiscales relacionados con el crecimiento urbano de las ciudades norteamericanas son la fragmentación jurisdiccional de las áreas metropolitanas y la explotación de la ciudad central por una parte de los suburbios residenciales contiguos. En primer lugar, es preciso apuntar que la creciente fragmentación del mapa municipal norteamericano, que pasó de tener 16.778 municipios en 1952 a 17.997 en 1962 y a 18.517 en 1972, afecta especialmente a las áreas metropolitanas (45). Aunque la progresiva fragmentación del mapa municipal ha ido pareja al crecimiento urbano, también se han producido importantes procesos de anexiones municipales, especialmente activas a finales del ochocientos. Las razones para explicar el predominio de la actual política de segregaciones municipales son complejas, pero están en función de la diversa composición social y presión fiscal de los diferentes municipios que componen el ámbito metropolitano norteamericano.

Por estas razones, la ciudad central que, a pesar de ser centro histórico, comercial y financiero de la metrópoli, está habitada por ciudadanos con bajos ingresos económicos, altas tasas de desocupación y diferente composición étnica, mantiene, para hacer frente a los costosos programas sociales y de renovación urbana, una presión fiscal mayor que la de sus suburbios residenciales. Mientras que una buena parte de éstos lo constituyen municipios residenciales ocupados por gente de clases medias y acomodadas blancas, que resisten a integrarse en el conjunto urbano y ver sus fondos municipales desviados hacia programas redistributivos. De esta manera, la separación de la ciudad central de sus suburbios residenciales y de estos entre sí dibuja un mapa fiscal metropolitano donde la ciudad central y una parte de las municipales más pobres tienen que mantener costosos programas sociales con unos recursos fiscales menores, mientras que en los municipios más ricos la situación fiscal se invierte. Las diferencias económicas intermunicipales en el interior de cualquier área metropolitana pueden llegar a ser muy pronunciadas como es el caso del área urbana de Los Angeles, donde la renta personal del rico municipio de Vermont era de 13.000 dólares, mientras que la del de Baldwin Park apenas si llegaba a los 35 dólares per cápita (46).

Una de las consecuencias de dicha fragmentación municipal y fiscal es el incremento de la segregación social urbana. La desigualdad de recursos fiscales ha planteado problemas legales de discriminación social, que van contra los principios constitucionales. Así, el tribunal Supremo del Estado de California declaró que "el sistema de financiación de la educación las dos terceras partes procedentes del municipio y las restantes de las subvenciones del Estado discriminaba injustamente contra los pobres, puesto que la calidad de la enseñanza de los niños está en función de la riqueza de sus padres y vecindarios" (47). Por otro lado, algunos hacendistas como Jerome Rothenberg han puesto de relieve que la fragmentación de la decisión pública genera un sistema de iniciativas para los habitantes, que tiende sistemáticamente a un uso deficiente de los recursos públicos existentes (48).

Conviene recordar que la cuestión de la explotación de la ciudad central por los suburbios residenciales fue señalada por primera vez en un trabajo de A. H. Hawley, que se publicó en 1951. En su estudio Hawley averiguó que las ciudades de más de 100.000 habitantes tenían coeficientes de correlación más positivos respecto al gasto municipal que el de sus suburbios residenciales. A esta investigación pionera le siguieron otras como la que W. B. Neenan realizó en 1972 acerca de las relaciones entre Detroit y seis tipos diferentes de sus suburbios residenciales, demostrando que cada uno de ellos obtenía beneficios netos en su relación con la ciudad central. Ahora bien, la investigación más exhaustiva llevada a cabo es la que dirigió K. V. Greene en 1974 sobre Washington y sus áreas de influencia, en la que se ponía de manifiesto cómo la capital federal exportaba beneficios derivados de sus gastos e importaba cargas presupuestarias (49). No obstante, en otros trabajos como los realizados por W. S. Kee se matiza la naturaleza de dichas relaciones, apuntándose que las relaciones entre la ciudad central y sus suburbios están lejos de poder ser consideradas como de explotación en la mayor parte de las metrópolis norteamericanas (50).

La fiscalidad urbana en España

En 1983 los gastos de las corporaciones locales en España (ayuntamientos, diputaciones, cabildos, etc.) ascendían a 1,12 billones de pesetas, que representaban el 11 por ciento de los gastos del conjunto de las administraciones públicas, porcentaje algo superior al 8 por ciento de 1978. En este último año, la relación de los gastos totales de las corporaciones locales y los entonces incipientes gobiernos autónomos con el P.I.B. era en España del 2,66, cifra relativamente baja si se la compara con los otros países occidentales, como el 7,69 para Francia o el 10,8 para Italia en 1975. Ahora bien, esta situación variará en los años siguientes si a los gastos estrictamente locales se les añaden los gastos crecientes de las comunidades autónomas, que son los niveles de la hacienda que han experimentado un crecimiento mayor (51).

Un breve análisis de los cambios porcentuales en los gastos municipales entre 1970 y 1979 según estratos de la población sobre el total de España permite observar que los municipios de más de 100.000 habitantes, junto con las capitales de provincia experimentaron un ligero crecimiento, pasando del 55,74 por ciento en 1970 al 56,2 por ciento en 1979. Por su parte, los municipios situados en el intervalo poblacional de entre veinte y cien mil habitantes fueron los que obtuvieron una ganancia porcentual mayor, pasando del 13,2 por ciento en 1970 al 16,7 por ciento en 1979, mientras que los municipios con menos de 20.000 habitantes sufrieron el mayor retroceso presupuestario, pasando del 31,1 por ciento en 1970 al 27,1 por ciento en 1979, disminución que es correlativa a la del número de habitantes en los municipios. Las cifras relativas a las partidas de ingresos experimentaron unas variaciones similares, lo que indica que casi las tres cuartas partes de los ingresos y gastos municipales se realizaron en los municipios de más de veinte mil habitantes (52).

El análisis de la evolución de los diferentes capítulos de ingresos de los presupuestos ordinarios municipales pone de manifiesto la importancia creciente de las subvenciones del Estado a las instituciones locales. De esta manera, para el conjunto de los municipios españoles los impuestos directos representaban en 1970 el 18,7 por ciento, en 1975 el 18 por ciento y en 1979 el 20,8 por ciento; los impuestos indirectos constituían en 1970 el 5,1 por ciento, en 1975 el 3,5 por ciento y en 1979 el 6,5 por ciento; mientras que las subvenciones y transferencias procedentes básicamente del Estado representaban en 1970 el 35,7 por ciento, en 1975 el 31,6 por ciento y en 1979 el 19,2 por ciento (53). Para el período 1980-1984 los datos que disponemos son relativos a capitales de provincia o municipios con más de 50.000 habitantes y en éstos los impuestos directos constituían en 1980 el 32,1 por ciento y en 1984 el 30,4 por ciento, mientras que los impuestos indirectos representaban en 1980 el 8 por ciento y en 1984 el 6,8 por ciento. Respecto a las subvenciones procedentes del Estado éstas constituían en 1980 el 30,9 por ciento y en 1984 dicha proporción había aumentado hasta situarse en un 37,1 por ciento (54).