Marc d'anàlisi

Font: Euricur, 2003

| Menú principal |

|

REVISTA ELECTRÓNICA DE GEOGRAFÍA Y CIENCIAS SOCIALES Universidad de Barcelona. ISSN: 1138-9788. Depósito Legal: B. 21.741-98 Vol. VIII, núm. 170 (19), 1 de agosto de 2004 |

EL DISTRICTE INDUSTRIAL DE TECNOLOGIES DE LA INFORMACIÓ I LA COMUNICACIÓ A BARCELONA. COMPARACIÓ AMB ALTRES CIUTAT EUROPEES

Júlia Bosch i Laura Capel

Tatjer

Institut d'Estudis Territorials

El districte industrial de Tecnologies de la Informació i la Comunicació (TIC) a Barcelona. Comparació amb altres ciutats europees (Resum)

Les tecnologies de la informació i la comunicació (TIC) han destacat ens les últimes dècades com un dels motors de la economia de la informació. En algunes ciutats europees el seu creixement ha estat especialment important, sent diferents factors presents a les àrees urbanes els que ho han fet possible. El cas de Barcelona resulta d'especial rellevància dins l'estat Espanyol, i és l'objecte principal d'anàlisi d'aquest article, si bé es fa també referència a casos d'altres ciutats europees. El sistema d'innovació urbana, la qualitat de vida de la ciutat o l'estratègia de la política pública són alguns dels elements d'anàlisi per entendre el desenvolupament del cluster de les TIC. La interrelació entre els diferents actors clau (administració pública, sector privat i sistema d'R+D) del sector de les TIC també és consideren elements decisius en establir l'èxit d'aquest sector econòmic en una àrea urbana. Finalment, es presenta un model de desenvolupament del cluster de les TIC a les ciutats europees estudiades.

Paraules clau: Tecnologies de la Informació i la Comunicació, cluster, economia urbana, polítiques desenvolupament societat de la informació

Information and Communication Technologies cluster in Barcelona. A comparison with other European cities (Abstract)

Information and Comunication Technologies (ICT) are the main engines of the information economy. In several European cities its growth has been especially significant, being different elements of the urban areas what have made this possible. The case of Barcelona is especially relevant in Spanish terms, and will be the main focus of this article. However, comparison with other European cities will be displayed. The urban innovation system, the quality of life in cities or the public policy strategy are some of the elements of analysis used to understand the development of the ICT cluster. The interrelation between the different actors is also a key factor to establish the success of this economic sector in an urban area. Finally, we present a model of ICTcluster development in the selected European cities.

Key words: Information and Communication Technologies, cluster, urban economy, information society development

Un dels fenòmens més destacats de les últimes dues dècades ha estat el desenvolupament de l'economia del coneixement, en la qual la generació, el processament i la transmissió d'informació es converteixen en fonts essencials de la productivitat i el poder. El nou motor d'aquesta economia són les Tecnologies de la Informació i la Comunicació (TIC) que han crescut acceleradament en els últims anys, adquirint un paper decisiu en el desenvolupament econòmic i en la internacionalització de l'economia[1].

Als Estats Units això és especialment visible, ja que en els darrers deu anys el sector de les TIC ha contribuït al creixement econòmic en més d'un 25 per cent gairebé tots els anys[2]. En aquest sentit, Europa sembla estar endarrerida ja que la seva productivitat i consum de productes i serveis relacionats amb aquestes tecnologies és inferior que als Estats Units resultant en una menor competitivitat a la nova economia.

No obstant, aquesta comparació amaga les diferències que es troben en el sí de la Unió Europea, on algunes economies han presenciat un ràpid creixement de l'ús d'ordinadors i internet, així com en la inversió en TIC, ajudades per les polítiques liberalitzadores dels monopolis de telecomunicacions. Aquests països semblen estar més preparats per explotar les oportunitats de la nova economia digital i han adaptat millor les activitats econòmiques existents al nou ambient de "e-business".

És interessant destacar que en la majoria d'aquests països l'èxit en la implantació de la nova economia ha estat relacionada amb desenvolupaments en l'àmbit regional i urbà. L'anàlisi d'aquestes situacions serveix per entendre millor el desenvolupament macroeconòmic general, fent comparacions de les diferents realitats europees amb l'estudi tant de l'actuació a nivell nacional com dels efectes de l'aglomeració local de les TIC dins dels límits nacionals.

Pel que fa a l'impacte de les TIC a escala urbana, durant els anys vuitanta i començaments dels 90 es pensava que el seu desenvolupament afectaria negativament les ciutats en tant que permetria la dispersió en l'espai de l'activitat econòmica i reduiria les economies de concentració. A començaments del segle xxi 'ha vist que això no s'ha produït, ans al contrari, hi ha evidència que la revolució digital reforça la posició de les ciutats líders. De fet, el desenvolupament i l'aplicació de les TIC es produeix a prop de centres econòmics urbans o regionals, ja que les ciutats són concentracions de coneixement, que és el principal input de l'economia digital. Així, la revolució de la informació està associada amb l'emergència de nous factors de localització, com ara l'accessibilitat internacional i la qualitat de vida.

L'adopció de les TIC està relacionada amb l'aparició de noves estructures de xarxa entre individus, empreses i també ciutats. La informació pot ajudar a augmentar la qualitat de vida a la ciutat a través de, per exemple, disminució de la congestió viària, reducció de l'aïllament social, ajuda a les persones amb disminució, i millora de l'administració a través del govern electrònic. Tanmateix, hi ha també aspectes negatius en la expansió de la societat de la informació, entre els quals cal remarcar el perill de crear una societat dividida entre aquells que tenen accés al coneixement i a les oportunitats de les TIC i aquells que se'n veuen exclosos.

En aquest article es presenten els resultats per a Barcelona del projecte europeu MUTEIS (Macro-economic and urban trends in Europe's information society), en què s'han analitzat 12 ciutats europees[3] de 8 països diferents per tal d'entendre la diversitat espaial i funcional a l'economia digital europea a un nivell regional. Partint de la dimensió local de la producció de TIC, l'estudi tracta de millorar el coneixement sobre l'impacte de l'economia digital i dels orígens i les causes de les diversitats locals en el seu desenvolupament. L'anàlisi d'aquests desenvolupaments urbans i regionals en l'àrea de la societat de la informació i l'ús d'internet proporciona ingredients essencials per entendre millor els patrons macroeconòmics globals.

Les seccions d'aquest article s'organitzen de la següent manera: a continuació es presenta la metodologia i el marc d'anàlisi de l'estudi. La secció 3 analitza el cas de Barcelona, que si bé forma part del grup de països menys avançats d'Europa des del punt de vista del desenvolupament del districte industrial (cluster) de les TIC, és una de les ciutats espanyoles que millor s'han adaptat a la societat de la informació. La secció 4 es refereix a les polítiques públiques de promoció de les TIC, especialment les portades a terme per l'Ajuntament de Barcelona. Posteriorment, la secció 5 presenta els resultats dels casos de la resta de ciutats europees analitzades, fent èmfasi en quins han estat en cada cas els factors d'èxit del cluster local de TIC, i quin paper hi han jugat les polítiques públiques. Per últim, a les conclusions s'estableixen tres tipologies diferents de cluster, així com recomanacions de futur per afavorir el desenvolupament del sector TIC a nivell local.

Marc d'anàlisi i metodologia

Per claredat, cal definir primer que s'entén per "cluster de les TIC" dins del projecte MUTEIS. Un cluster de les TIC està format pel sector industrial local i el sector de coneixement (R+D) local, a més de qualsevol altra organització local que participi en aquest tipus d'activitats i, a més, és necessari que aquestes distintes unitats estiguin relacionades a través de xarxes estratègiques. Aquest seria el cluster entès en un sentit ampli i en el qual el sector productiu de TIC, entès com la producció de béns i serveis de hardware, software, telecomunicacions i continguts, n'és una part.

El desenvolupament de les TIC a una regió es representa com el balanç dels costos i els beneficis d'una certa localització, a partir de les teories sobre les economies d'aglomeració que expliquen els processos de localització en el territori. Des d'aquestes teories, s'explica que la creació de clusters es deu que els elevats costos que pot suposar una localització en l'espai són compensats per altres factors, com ara el fet que la proximitat facilita l'intercanvi d'informació i de coneixement. Aquest intercanvi es pot produir de manera informal o formal, a través d'institucions que el facilitin, esdevenint un procés essencial en el context de l'economia de la informació en la qual les ciutats es converteixen en els seus principals nodes. Altres avantatges dels nuclis urbans per a la creació d'un cluster són la concentració d'empreses, que fa que hi hagi mercat per serveis altament especialitzats, i l'existència d'una força de treball qualificada.

D'acord amb aquests principis teòrics, el projecte MUTEIS va desenvolupar un marc d'anàlisi dels clusters de les TIC a les àrees urbanes, tenint presents diferents aspectes per observar com es manifestaven en cadascuna de les ciutats estudiades. El desenvolupament del cluster es representa com el resultat de la combinació de tres variables: 1) condicions econòmiques i territorials, 2) capacitat organitzativa del cluster i 3) condicions de desenvolupament específiques del cluster (veure figura 1).

Una de les principals condicions econòmiques i territorials que permeten el desenvolupament del cluster és l'accés a personal qualificat, que dependrà de l'atractiu que aquell indret tingui per aquest tipus de personal que busca qualitat de vida. Una segona condició indispensable per a les empreses és l'accés a mercats, tant interns com internacionals. Finalment, la capacitat d'innovació de la ciutat, l'accessibilitat de l'àrea urbana i els costos que suposa per una empresa localitzar-s'hi són també condicions generals que afecten el cluster.

La capacitat organitzativa de la regió en relació amb el cluster es refereix a l'habilitat de la gestió urbana per activar tots els actors importants, per poder generar innovacions i polítiques que permetin crear les condicions favorables per al desenvolupament i manteniment del cluster (Van den Berg et al., 1997). Amb aquesta variable es vol analitzar el paper que les polítiques públiques poden tenir en el desenvolupament del cluster, ja que si bé el procés està clarament dirigit des del mercat, el sector públic pot influir-hi modificant les condicions generals o aquelles específiques del cluster.

Les condicions de desenvolupament específiques del cluster es relacionen amb la capacitat de crear xarxes d'innovació i difusió del coneixement, en l'existència de serveis i facilitats especialitzats, del nombre d'empreses TIC localitzades prèviament, i de la presència d'universitats politècniques amb estudis específics com a font de força de treball qualificada.

A partir d'aquestes consideracions teòriques, el projecte MUTEIS analitza el cluster de les TIC a les ciutats europees esmentades, seguint una metodologia d'anàlisi que combina mètodes quantitatius i qualitatius. Es tracta de veure la dimensió local de la producció de TIC i la seva implantació a la societat des de dues aproximacions: la quantitativa i la qualitativa.

La part quantitativa consisteix en una anàlisi estadística de les dades referents al sector de les noves tecnologies a cadascuna de les ciutats seleccionades, així com la seva importància en l'economia local. També s'utilitzen dades existents sobre la utilització de béns i serveis de TIC per analitzar el grau de penetració d'aquestes tecnologies a la societat. La segona part consisteix en una anàlisi més qualitativa del sector productiu de les TIC, identificant el nivell d'interacció en xarxa dels diferents actors implicats en el cluster, per veure les seves relacions estratègiques.

Les dades utilitzades en el projecte van ser, d'una banda, la informació estadística ja existent i, de l'altra, un qüestionari dissenyat per dur a terme entrevistes en profunditat a persones clau en el món de les TIC, tant del sector públic com del sector privat. Concretament, es van seleccionar:

- representants del govern municipal

- representants del govern regional

(si s'esqueia)

- representants del sistema d'R+D

de la ciutat

- representants del sector privat:

empresa multinacional

del sector TIC

empresa d'èxit

de capital local

empresa "start-up"

A partir d'aquesta anàlisi combinada i comparativa, s'ha estudiat el desenvolupament dels clusters a les societats de la informació europees, establint models que permetin veure el seu estat actual, realitzar una previsió de futur, i derivar-ne recomanacions polítiques a adoptar per tal d'afavorir el desenvolupament del sector de les TIC a les ciutats.

El cluster de les TIC a l'àrea metropolitana de Barcelona

Com moltes altres ciutats, Barcelona ha reconegut la importància de desenvolupar el sector de les TIC com a part d'una estratègia per ser una ciutat competitiva en una economia globalitzada. L'Ajuntament de Barcelona ha desenvolupat un programa estratègic per inserir la ciutat en la societat de la informació, anomenat "Barcelona, Ciutat del Coneixement", per intensificar les activitats de recerca i desenvolupament i construir una nova centralitat a la ciutat basada en el desenvolupament científic, tècnic i cultural.

L'economia tradicional de la ciutat era fonamentalment industrial, per això arran dels processos de globalització de l'economia es van fer necessàries mesures per adaptar-se a la nova base productiva i ocupacional fonamentada en el coneixement. El govern local d'aquesta ciutat ha apostat clarament pel sector de les TIC, que té una importància relativament gran en el desenvolupament urbà.

Perfil de l'estructura econòmica de la ciutat

L'estructura econòmica de la ciutat no es pot entendre sense fer referència a la seva àrea metropolitana, definida com una metròpolis polinuclear amb diverses ciutats que constitueixen pols d'activitat importants i amb una relació funcional entre elles, especialment en termes econòmics i de mercat laboral[4]. Aquesta àrea metropolitana funcional presenta una especialització sectorial estesa per tot el seu territori, amb "ciutats-sector" que conformen un tot diversificat però amb fortes especificitats.

A causa dels processos de desindustrialització i interacció amb les ciutats del voltant, Barcelona ha anat orientant la seva economia cap a activitats terciàries, conversió que ha estat també influïda per l'important creixement del turisme des de 1992. Barcelona s'està especialitzant cada cop més en activitats típiques d'una ciutat global, com ara serveis financers i a les empreses, sanitat i administració pública. Aquest canvi es fa palès si es compara Barcelona amb la seva àrea metropolitana a partir de les dades d'ocupació sectorial. Mentre que l'àrea encara manté quasi un quart de la seva població activa dedicada a la indústria, Barcelona té un 80 per cent dels seus treballadors en el sector serveis. Si s'utilitzen les dades de PIB l'estructura sectorial que s'obté s'assembla a la corresponent a l'ocupació. Si s'analitzen dades més desagregades, es comprova de nou que les branques de serveis són les que concentren la major ocupació i PIB a Barcelona, si bé la indústria manufacturera encara manté un pes bastant rellevant.

Figura 2

Estructura econòmica

a Barcelona 2002. PIB i Ocupació (percentatges)

Font: Departament

d'Estadística (2002) i J. Bosch (2002).

L'evolució de l'estructura econòmica de Barcelona cap als serveis ha influït en el desenvolupament de sectors econòmics que no eren habituals fa uns anys. D'aquests, el de les Tecnologies de la Informació i la Comunicació ha adquirit un pes relativament important.

El sector de les TIC: mida i composició

En els últims anys, estan

sorgint a Barcelona nous sectors econòmics que modifiquen l'estructura

tradicional de la ciutat, la gran part dels quals es poden classificar

com a activitats TIC. Com s'observa a la taula 1, en només un any

el creixement d'aquestes activitats emergents va ser de més del

9 per cent destacant sobretot nous serveis avançats els quals, promoguts

per les noves tecnologies, estan superant la indústria i altres

sectors més tradicionals.

| Activitat | 1999 | 2000 | Variació absoluta | % |

| Serveis a empreses | 121.439 | 130.994 | 9.555 | 7,87 |

| Cultura i entreteniment | 17.677 | 19.219 | 1.542 | 8,72 |

| Transport, logística i similar | 17.474 | 18.765 | 1.291 | 7,39 |

| Edició, arts gràfiques i suport* | 16.368 | 16.726 | 358 | 2,19 |

|

Serveis

Software *

|

12.934 | 16.345 | 3.411 | 26,37 |

| Telecomunicacions* | 12.619 | 14.565 | 1.946 | 15,42 |

| Serveis Personals | 11.487 | 12.569 | 1.082 | 9,42 |

| Activitats Mediambientals | 4.825 | 5.541 | 716 | 14,84 |

| Hardware* | 2.160 | 2.572 | 412 | 19,07 |

| Equips de precisió i instruments* | 2.018 | 2.090 | 72 | 3,57 |

| Recerca i desenvolupament | 1.859 | 2.118 | 259 | 13,93 |

| Total activitats emergents | 220.860 | 241.504 | 20.644 | 9,35 |

| TOTAL | 780.195 | 820.913 | 40.718 | 5,22 |

No obstant, és difícil parlar d'un cluster de les TIC a Barcelona, ja que el desenvolupament d'aquest sector a la ciutat és recent, sobretot comparat amb les altres ciutats europees estudiades en el projecte com, per exemple, Hèlsinki o Amsterdam. En tot cas, dins del sector TIC les activitats relacionades amb continguts són aquelles que tenen més possibilitats de desenvolupar-se com un cluster, utilitzant la resta de subsectors (hardware, software i telecomunicacions) com una eina/mitjà que ajudi en l'expansió.

Segons el marc d'anàlisi, el sector TIC es desenvoluparà a una ciutat sempre i quan aquesta compleixi una sèrie de condicions prèvies, com ara bona accessibilitat, important penetració de noves tecnologies a la població o el desenvolupament de les telecomunicacions. A Barcelona hi són presents aquestes condicions, sobretot la referent a la penetració de noves tecnologies a la població, ja que tant a les llars com a les empreses l'ús d'ordinadors i la connexió a internet tenen xifres molt superiors a la resta de ciutats espanyoles. Així, el 2002 un 62 per cent de les llars tenien ordinador, i un 44 per cent estaven connectades a internet. Per la seva banda, un 95 per cent de les empreses (catalanes) amb més de 10 treballadors estaven connectades a internet l'any 2002, un 30 per cent més de l'any anterior[5].

El percentatge de professionals de les TIC a Catalunya es situa en un 3,1%, distribuït de manera similar entre aquells amb titulació d'enginyeria superior (31,1%), enginyeria tècnica (28,2%) i formació professional (29,6%). Més de la meitat d'aquests empleats són llicenciats en informàtica (56,1%), un 15% experts en telecomunicacions, un 7 per cent en electrònica i la resta tenen altres estudis. Tot i que aquestes dades corresponen a Catalunya en la seva totalitat, es poden extrapolar a Barcelona i la seva àrea metropolitana on es concentra la majoria de la població catalana i de l'ocupació en el sector TIC.

Així, es pot afirmar que Barcelona té una sòlida base per desenvolupar-se en l'economia del coneixement, fortament estimulada també pel paper proactiu de l'Ajuntament en aquest sentit. Un exemple d'això, que es desenvoluparà més endavant, és la nova àrea d'indústries TIC que s'està impulsant al Poble Nou, el districte 22@.

Un aspecte negatiu estaria potser en el lent desenvolupament de les infraestructures de telecomunicacions, influït en part per la competència entre la fibra òptica i l'ADSL que es va donar quan l'administració catalana va apostar pel cable, intentant així trencar el tradicional monopoli de Telefónica, SA en les telecomunicacions. Aquest conflicte polític va impedir el desenvolupament d'una xarxa d'infraestructures de telecomunicacions adient, cosa que va tenir implicacions en el desenvolupament del sector TIC. Finalment, l'any 2000 es va signar un acord entre la Generalitat de Catalunya, Telefònica, SA i Localret, l'associació de municipis catalans per impulsar la societat de la informació a nivell local. En aquest acord s'establien les bases per desenvolupar conjuntament la banda ampla, a través tant de la fibra òptica com l' ADSL que actualment ja cobreixen quasi el 95 per cent del territori català. A Barcelona la cobertura és del 100 per cent, tot i que hi ha certes diferències de velocitat segons la localització.

Pel que fa a dades concretes i segons

la definició proposada pel projecte MUTEIS, el sector TIC suposa

un 6,2% del total de l'ocupació a Barcelona, un 3,9 per cent a la

Regió Metropolitana de Barcelona, i un 4,8 per cent a Catalunya.

Alguns estudis sobre l'estructura econòmica de Barcelona destaquen

com aquesta ciutat està esdevenint una "ciutat del coneixement",

ja que cada cop concentra més activitats d'alta intensitat en coneixement,

tecnologia i recerca[6].

| 1997 | 2002 | Taxa creixement | |||

| Total | % | Total | % | ||

| Hardware | 2.431 | 0,3 | 3.512 | 0,4 | 44,5 |

| Software | 8.357 | 1,2 | 15.288 | 1,8 | 82,9 |

| Telecomunicacions | 9.850 | 1,3 | 9.592 | 1,1 | -2,6 |

| Contingut | 18.784 | 2,6 | 23.168 | 2,8 | 23,3 |

| TOTAL | 39.422 | 5,5 | 51.560 | 6,2 | 30,8 |

De totes les activitats TIC, les relacionades amb el contingut són majoria en els dos anys analitzats, concretament cinema i vídeo i disseny gràfic. El segon subsector en importància és el del software (consultoria i altres serveis), que ha assolit un creixement superior al 80 per cent en el període estudiat. La importància d'aquests dos sectors en el global del sector TIC està relacionada, clarament, amb la progressiva especialització de Barcelona en el sector serveis. El subsector del hardware és relativament poc important a la ciutat, però ha experimentat un important augment entre 1997 i 2002.

En canvi, analitzant les dades de

la Regió Metropolitana de Barcelona s'observa com la distribució

d'ocupació entre sectors canvia i com el pes del hardware és

més elevat que a Barcelona, fet que confirma la hipòtesi

que la indústria s'ha mogut fora del municipi central[7].

La comparació entre les diferents àrees confirma que a la

ciutat és on es concentra l'ocupació en el sector de les

TIC, ja que representa un 63 per cent del total de treballadors del sector

a Catalunya. Dades similars es troben en el subsector de continguts, en

el qual Barcelona té el 70% de tots els treballadors de l'àrea

metropolitana i més de la meitat dels catalans.

| Barcelona | RMB | Catalunya | |

| Hardware | 0,4 | 0,6 | 0,4 |

| Software | 1,8 | 1,5 | 1,0 |

| Telecomunicacions | 1,1 | 0,6 | 0,5 |

| Contingut | 2,8 | 1,8 | 1,5 |

| TOTAL | 6,2 | 3,9 | 4,8 |

Si es considera el nombre d'establiments i la seva mida, es pot observar la mateixa tendència que amb les dades anteriors. Comparativament la ciutat concentra la majoria dels establiments de continguts i, junt amb la regió metropolitana, la majoria dels establiments de hardware i software. Aquest fet confirma que Barcelona i la seva regió conformen una àrea compacta del sector TIC en comparació a la resta de Catalunya.

Les dades estudiades refermen que, en els últims anys, Barcelona ha adquirit una importància rellevant en el camp de les noves tecnologies. No obstant això, el desenvolupament d'indústries d'alta tecnologia és encara insuficient, mentre que les activitats de demanda mitjana són encara molt significatives.

Els actors del sector TIC

Un cop descrit el sector de les TIC, convé aprofundir en el seu funcionament a través d'una anàlisi qualitativa que permeti observar les relacions entre els diferents actors que hi participen. Aquesta anàlisi qualitativa es va realitzar a partir d'extenses entrevistes amb diferents representants d'empreses del sector, de centres universitaris i de recerca, i de l'administració pública, sobretot la local, que van servir per establir les interrelacions entre ells.

-Empreses

La ciutat de Barcelona no compta amb una única companyia que domini el sector de les TIC, a diferència d'altres ciutats europees incloses en el projecte MUTEIS com ara Hèlsinki. Això segurament és degut al fet que l'estructura empresarial de la ciutat és molt diversificada i dominada per petites i mitjanes empreses, la qual cosa va conduir a entrevistar a dues empreses de capital català (petita i mitjana), una multinacional, i una gran empresa espanyola, per tal d'aprofundir en el coneixement del sector de les TIC des del punt de vista empresarial.

D'entre les empreses mitjanes de capital íntegrament català cal destacar GTD Ingeniería de Sistemas y de Software, proveïdora de software al sector aeronàutic que té com a activitats principals les relacionades amb la concepció, desenvolupament, disseny i manteniment de tota mena de sistemes de control i informació en diferents sectors com ara el de l'espai, la defensa, i les telecomunicacions.

Una altra empresa més petita de capital català és Adhoc Synectic Systems SA, dedicada a enginyeria de software orientada a projectes. A part d'aquestes dues empreses, també es van realitzar entrevistes amb CISCO Systems, com a representant d'una firma multinacional, i amb Telefónica, SA, operadora nacional de telecomunicacions.

-Centres d'educació en TIC i infraestructura de recerca

En els últims anys Barcelona, ha augmentat els recursos disponibles tant en educació en noves tecnologies com en la infraestructura disponible per a la recerca. El nombre de llicenciats en TIC ha crescut de manera constant en els últims anys i, actualment, la ciutat compta amb més de 150 centres de recerca ubicats a les diverses universitats i als parcs tecnològics.

Des del curs 1993-1994 al 1998-1999, el nombre de graduats universitaris en estudis del sector de les TIC va augmentar en un 54,4 per cent, sent l'augment més important el dels estudis tècnics (un 85%), mentre que els titulats en enginyeries superiors van créixer un 22 per cent. Aquest fet pot ser degut tant a una resposta al tipus de demanda del mercat laboral, basada més en tècnics, com un senyal de possibles deficiències en l'organització dels estudis de les TIC.

Pel que fa a recerca i desenvolupament, no existeixen dades per a Barcelona ciutat i, per tant, s'han de considerar les d'inversió en R+D pel total de Catalunya. L'any 2001 es va dedicar un 1,1 per cent del PIB català a activitats de recerca i desenvolupament, sent així la tercera autonomia espanyola que més va invertir després de Madrid i el País Basc. Barcelona destaca per la importància de la recerca en sectors com el biomèdic, l'automòbil, químic i farmacèutic o el disseny industrial. El sistema de ciència i tecnologia a Barcelona compta amb iniciatives de tipus molt divers, que procedeixen tant de les universitats com de les administracions públiques o del sector privat, fet que és positiu però també reflecteix una certa manca d'estratègia unificada en la creació i disseny dels instruments d'R+D.

-Administracions públiques

Les administracions que, amb les seves polítiques, poden influir en el desenvolupament del sector TIC a l'àrea de Barcelona són tant el govern central com la Generalitat de Catalunya i l'Ajuntament de Barcelona. De totes maneres, aquest estudi es centra en les actuacions de la Generalitat i, més concretament, en les de l'Ajuntament. L'èmfasi en allò local es deu a la voluntat d'analitzar quins són els àmbits en què la política local pot influir en el desenvolupament del sector econòmic de les tecnologies de la informació i la comunicació, així com la seva efectivitat.

En l'anàlisi de les polítiques de promoció del sector TIC a Barcelona, el paper de les administracions públiques és clau. Tanmateix, no es poden oblidar les iniciatives del sector privat, sobretot tenint en compte que en l'àmbit de la societat de la informació la col·laboració entre tots els agents implicats resulta indispensable. En el cas de Barcelona, Telefónica i La Caixa han estat líders en l'ús i el desenvolupament de les noves tecnologies, la primera en l'àmbit de les infraestructures de telecomunicacions i la segona a oferir serveis i informació on-line.

En general, Barcelona està en una posició millor que altres ciutats espanyoles en el referent a l'adopció i desenvolupament de les TIC. Això és especialment evident en l'administració municipal (serveis on-line) i l'adopció de noves tecnologies per part de la població.

Dinàmiques i interacció estratègica en el cluster

Un dels objectiu del projecte MUTEIS és constatar si els elements que permeten que el desenvolupament a una ciutat del sector TIC sigui efectiu són o no presents a les ciutats analitzades. Així, a més d'elements com el nivell de desenvolupament de les infraestructures, nivell de difusió de les noves tecnologies entre la població o l'estructura econòmica de la ciutat, es considera indispensable que els diferents actors que conformen un cluster (empreses del sector, govern local i sistema d'R+D local) estableixin dinàmiques d'interacció entre ells per poder defensar els interessos comuns, lligats al creixement de les TIC en aquella àrea urbana. La interacció positiva entre els actors reforça el cluster en tant que optimitza l'ús de coneixement existent, augmenta la flexibilitat i potencia la creativitat, fet que permetrà obtenir avantatges competitius respecte d'altres regions. A continuació s'analitza el nivell d'aquestes interaccions a Barcelona, definint-les en tres tipus: interacció entre les empreses, interacció de les empreses amb el sistema de R+D i relació entre els centres de recerca de la regió.

-Interacció entre empreses

Les relacions entre les empreses del sector de les TIC a Barcelona són escasses, ja que aquestes, siguin grans, petites o mitjanes, prefereixen treballar aïlladament en allò referent al procés d'innovació o R+D. Les grans empreses, tant nacionals (Telefónica) com internacionals (Cisco Systems), interactuen preferentment amb companyies de l'exterior, mentre que per la seva banda les PIMEs no estan habituades a tenir relacions entre elles i estan més preocupades per evitar problemes de competència. És a dir, les empreses catalanes del sector de les TIC no són gaire col·laboradores, ja que acostumen a competir més que a compartir informació, la qual cosa dificulta la creació de xarxes dins el sector privat.

Probablement, la dificultat d'establir xarxes té també a veure amb el fet que la majoria dels proveïdors de les empreses TIC són multinacionals, i sovint els productes han estat produïts a l'estranger. La localització dels clients d'aquestes empreses està a Catalunya o Espanya, si bé un nombre important exporten la seva producció als Estats Units, la Unió Europea o mercats llatinoamericans.

De totes maneres, algunes grans empreses han començat a participar en iniciatives d'innovació, si bé aquestes han estat iniciades pel sector públic. Dos exemples són Barcelona Digital i Barcelona Aeronàutica i de l'Espai (BaiE), plataformes de col·laboració entre el sector públic i el privat per promoure Barcelona com un centre estratègic per a negocis, empreses i projectes lligats a la nova economia. Tanmateix, les empreses consideren que el sector públic té poc interès a conèixer les propostes del sector privat, i que hi hauria més cooperació entre empreses si hi haguessin més recursos financers per estimular la recerca i la innovació.

-Cooperació entre empreses i centres de recerca

Les relacions entre empreses i centres de recerca són superiors a aquelles que hi ha entre empreses, materialitzant-se de dues maneres: interacció directa a través de la compra de productes dels centres de recerca o col·laborant en projectes conjunts a nivell europeu; i indirecta a través dels Parcs Científics i Tecnològics o dels centres de transferència de tecnologia.

La majoria de les empreses del sector de les TIC consideren que les universitats no tenen una bona política de transferència tecnològica i, per això, el sector privat no sap quin tipus de productes ofereixen, quin tipus de recerca fan, etc. També creuen que els centres de recerca no estan oberts a les demandes d'R+D del mercat i tracten de fer transferència sense saber si el producte és o no útil per a l'empresa privada. No obstant això, cal destacar que en els últims anys les universitats estan fent esforços per difondre les seves activitats de manera més eficient, ajudant els investigadors a tenir una actitud proactiva i donant a conèixer al sector privat les recerques universitàries a través de seminaris, activitats de difusió, i altres.

En aquest sentit, s'ha d'assenyalar la creació l'any 2003 de la Xarxa de Parcs Científics i Tecnològics de Catalunya (XPCat), una iniciativa de la Generalitat que posa en contacte els parcs científics més importants perquè puguin coordinar les seves actuacions com a estructura intermediària del sistema de ciència - tecnologia - empresa. Aquesta xarxa està orientada a facilitar la transferència tecnològica, ajudant les empreses i universitats a identificar àrees d'experiència en R+D.

Algunes grans empreses, com Cisco Systems i Telefónica, també participen en programes d'educació en estudis tecnològics. El sector empresarial considera que el nivell de formació en TIC és adequat, tant pel que fa a formació superior com professional. És important destacar que Telefónica ha creat recentment tres Càtedres (Càtedra Telefònica) a tres universitats de Barcelona (UPC, UPF i UOC), amb les quals esponsoritzen un professor a temps complet per dur a terme recerca que interessi tant a l'empresa com a la universitat.

-Relacions entre els centres de recerca

Les relacions entre centres de recerca a Barcelona és poc intensa, i és majoritàriament de tipus personal entre investigadors i no a nivell institucional. Hi ha un cert nombre de consorcis en els quals hi participen diferents universitats, però és difícil avaluar els seus beneficis reals en l'actuació dels centres de recerca. Tanmateix, cal destacar el cas del Centre de Supercomputació de Catalunya, on hi participen les quatre universitats públiques de Barcelona (UAB, UB, UPC, UPF).

En alguns casos, hi ha relacions de mig termini quan es tracta de trobar finançament exterior, que normalment s'estructura a través de projectes europeus. Alguns dels centres de recerca entrevistats tenen relacions amb altres grups de fora de Catalunya, especialment de la Unió Europea. Com s'ha mencionat anteriorment, una de les fórmules de cooperació entre centres de recerca creada recentment és la Xarxa de Parcs Tecnològics i Científics de Catalunya, però en queden fora aquells centres no ubicats en els Parcs.

Polítiques públiques de promoció de les TIC

Les polítiques públiques de promoció de les TIC es poden dividir en tres grans grups: polítiques internes de l'administració pública, polítiques dirigides als ciutadans i polítiques dirigides a les empreses, totes elles amb tres clares dimensions de contingut, accés, i infrastructura. El contingut es refereix a tots aquells serveis digitals i d'informació creats en un àmbit local específic, mentre que l'accés és aquella dimensió que assegura la penetració universal de les noves tecnologies, i la infrastructura comprèn tots aquells sistemes i serveis destinats a assegurar aquest accés. Tant el govern estatal com el regional i el local tenen un paper en la promoció de les TIC, que variarà segons les seves competències en els àmbits clau per a aquest sector.

A Espanya, en conjunt, la penetració de noves tecnologies a la societat és més baixa que la mitjana europea, si bé resulta difícil generalitzar donada la diversitat entre comunitats autònomes i també entre municipis. En aquest sentit, Barcelona i Catalunya presenten uns dels millors resultats en administració electrònica, accés a noves tecnologies i infrastructures. Això és en gran part resultat del nivell de competències que en temes com infrastructures o R+D té el govern català, fet que li permet desenvolupar una estratègia diferent de l'espanyola. En el cas de Barcelona, la ràpida inversió en la societat de la informació va suposar un gran avantatge respecte d'altres ciutats espanyoles. Com a mostra, cal esmentar que l'Ajuntament de Barcelona pertany al reduït 2 per cent de municipis espanyols amb un nivell més elevat de transaccions on-line, mentre que el 93 per cent de les ciutats espanyoles que tenen pàgines web no ofereixen informació personalitzada[8].

A Barcelona,

la majoria d'iniciatives estan més orientades al concepte general

de societat de la informació que al desenvolupament específic

del sector de les TIC. El 1999 es defineix l'estratègia "Barcelona,

Ciutat del Coneixement", on es desenvolupen les línies d'acció

principals que permetran la promoció de les TIC, augmentant la seva

penetració i fent-les presents en tots els aspectes de la vida diària.

Això inclou els ciutadans, però també àrees

més específiques com els sectors econòmics i el sistema

d'R+D i la reorganització de l'administració municipal perquè

pugui afrontar aquesta transformació[9].

En la taula següent es descriuen les principals iniciatives de l'Ajuntament

de Barcelona en la promoció de la ciutat del coneixement.

| Projecte | Descripció | Àrea d'intervenció | Destinat a... |

| Barcelona Activa | Agència de promoció local | Promoció

de societat de la informació

Foment empresarial |

Ciutadans, empreses |

| Poble Nou 22@ | Projecte de regeneració urbanística a través del desenvolupament de sector TIC | Transformació estructura productiva de la ciutat | Empreses que es volen localitzar a l'àrea |

| Cibernàrium | Centre de formació | Formació en noves tecnologies | Ciutadans segons perfil: estudiants, mestresses de casa, empresaris... |

| BaiE | Plataforma públic-privada | Aeronàutica | Empreses i centres de recerca del sector |

| Barcelona Digital | Plataforma públic-privada | Sector digital i de continguts | Empreses i centres del sector. |

La creació de l'agència de desenvolupament local Barcelona Activa va servir per canalitzar la majoria de les accions en l'àrea de la societat de la informació, ja que des d'ella es coordinen accions relacionades amb les TIC com formació, desenvolupament econòmic, vivers d'empreses, etc.

Com es pot veure, hi ha un equilibri considerable entre aquelles iniciatives destinades als ciutadans i aquelles destinades a les empreses. Entre les primeres, destaquen les relacionades amb la formació en noves tecnologies a través d'iniciatives com el Cibernàrium, però també s'intenta activar la participació dels ciutadans en els assumptes de la ciutat mitjançant les noves tecnologies. La possibilitat de fer transaccions on-line està bastant desenvolupada, i s'han establert mecanismes de participació més polítics, com la possibilitat de participar en comunitats virtuals o accedir a les sessions del plenari municipal en directe. No obstant, és difícil avaluar l'impacte final d'aquestes activitats participatives, en termes de l'augment de la participació dels ciutadans en la vida política de la ciutat, ja que s'utilitzen més com a eina informativa.

Les polítiques de la societat de la informació per a les empreses tenen com objectiu assegurar l'ús de noves tecnologies per part d'aquestes, tant a nivell intern com per establir noves xarxes i relacions amb altres empreses. Concretament, les accions implementades des de l'Ajuntament s'orienten a aconseguir que les empreses facin servir les TIC com a eina per trobar informació i crear vincles entre elles. Com ja s'ha dit, la majoria d'aquestes accions estan centralitzades a Barcelona Activa, on la formació en les TIC per a empreses, autònoms o noves empreses s'ofereixen com a part integral de la seva estratègia. L'Ajuntament també tracta d'estimular el creixement i la digitalització de les activitats econòmiques emergents a la ciutat, com ara els sectors de l'audiovisual i de l'aeronàutica, pels quals s'han creat unes xarxes publicoprivades (Barcelona Digital i BaiE) per relacionar tots els actors que participen en aquests àmbits.

Un dels projectes més ambiciosos per al creixement del sector TIC a la ciutat és el 22@ bcn, que està reconvertint àrees industrials obsoletes del barri del Poblenou en una zona on s'instal·lin empreses dedicades a activitats de producció de noves tecnologies, recerca, educació i intensives en coneixement. L'estratègia de planificació urbana de Barcelona sempre s'havia basat en la indústria com l'activitat econòmica principal i, per tant, preservar el sòl industrial era essencial. La transició d'un model industrial a un altre que s'adapti millor a l'economia del coneixement, ha requerit la revisió de la classificació del sòl de les antigues àrees industrials del Poblenou. El codi 22a delimita les zones urbanes on es pot localitzar la indústria i, ara, el codi 22@ identifica el nou ús per a activitats TIC. Les activitats @ són les relacionades amb el sector TIC i també les que, independentment del sector al qual pertanyin, estiguin relacionades amb la recerca, el disseny, la publicitat, la cultura, temes multimèdia, i gestió del coneixement.

En relació a l'organització interna, l'Ajuntament de Barcelona ha fet un gran esforç per assegurar la introducció de l'administració electrònica. La transmissió de continguts i les gestions burocràtiques es poden realitzar en gran part per internet, a través de la pàgina web creada l'any 1997. L'accés dels treballadors a les noves tecnologies s'ha assegurat amb la provisió d'infraestructures i la formació continuada del personal, així com amb la creació d'una potent intranet que dóna suport a la digitalització dels serveis als ciutadans.

La resta de ciutats europees de l'estudi

En el projecte MUTEIS s'han analitzat 12 àrees urbanes europees, vuit de països del nord d'Europa que han destacat per la seva ràpida adaptació a l'economia del coneixement a través del desenvolupament d'un cluster de TIC, i quatre d'altres països del centre i sud d'Europa que han tingut un desenvolupament d'aquest sector de les noves tecnologia més desigual, si bé positiu comparat amb altres ciutats d'aquesta àrea geogràfica. L'anàlisi dels clusters de cada ciutat ha permès conèixer diferències importants entre ells, sobretot pel que fa al desenvolupament del mercat de les TIC, les polítiques d'estímul al sector i la interacció entre els actors identificats.

Així, Dublín i Cork van veure créixer el seu cluster del sector de les TIC com a conseqüència de l'augment de les inversions internacionals, impulsades pels baixos costos de personal i uns impostos reduïts. Les inversions per millorar les infraestructures, fetes amb fons europeus, han estat també decisives per entendre el ràpid creixement d'aquest cluster. Les relacions amb clients dels Estats Units, ajudades per la forta emigració irlandesa en aquest país, la tornada d'emprenedors a Irlanda i el suport públic van estimular el creixement de moltes empreses de software. Es va crear, doncs, un clima de negocis positiu, la qual cosa va repercutir favorablement en la creació d'spin-offs en l'economia local. El cluster de Dublín ha arribat a un estat de maduresa, amb un sector TIC diversificat i una infraestructura de coneixement sofisticada. A Cork la mida del cluster és molt més petita, si bé es comença a observar una certa especialització.

A les ciutats nord-europees d'Estocolm i Hèlsinki, el creixement del sector de les TIC va ser molt intens, i centrat en unes empreses clau (Nokia i Ericsson, respectivament). Les condicions econòmiques prèvies eren bones: tradició en centres d'R+D, un sector serveis desenvolupat i una força de treball qualificada. A més, la ràpida liberalització del mercat de les telecomunicacions va servir per estimular els sectors de software i de telecomunicacions. Un altre factor positiu és la intensa promoció de la cooperació entre les empreses i el sistema d'innovació.

Oulu, situada al nord de Finlàndia, és un cas interessant ja que ha desenvolupat un cluster de les TIC altament especialitzat, fortament impulsat des del sector públic tant nacional com local. La demanda interna d'aquests serveis era baixa, així com la proximitat a d'altres mercats, fet que explica la força en sectors com l'R+D on la proximitat dels mercats no és essencial. El fet que una gran empresa com Nokia estigués localitzada a la ciutat va ser també un element clau en el desenvolupament del cluster, però no hagués estat suficient sense la capacitat de crear mecanismes de relació amb el sistema local d'R+D, que es va assolir mitjançant l'impuls de les relacions entre empreses i universitat amb mesures com la creació del primer parc científic dels països nòrdics.

El creixement del cluster de les TIC a Amsterdam va estar influït per la internacionalització de l'activitat productiva de la ciutat, en la qual els sectors financer i de comunicacions creaven demanda interna, i la bona accessibilitat de la ciutat la convertia en una bona localització d'empreses de TIC. A més, la ciutat té una imatge com a centre internacional, jove i dinàmic, que ha contribuït, sens dubte, al seu desenvolupament econòmic. Des de l'administració local no s'han dut a terme accions específiques per ajudar al desenvolupament del sector de les TIC, en part perquè el govern nacional s'ocupa ja de temes com l'accessibilitat (l'aeroport Schijpol és l'únic important del país), encara que no d'altres polítiques més específiques. El fet de tenir prèviament un sector de serveis fort i una economia moderna han ocasionat que el desenvolupament del sector de les TIC hagi estat fins a cert punt espontani, si bé lligat a aquesta estructura econòmica concreta.

Groningen és una ciutat perifèrica dins dels Països Baixos, però que tanmateix s'ha convertit en la segona ciutat holandesa (després d'Amsterdam) que té una connexió intercontinental de fibra amb els Estats Units i el Regne Unit. Presenta un cluster relativament petit i molt dependent de dues grans companyies, la KPN (telefonia holandesa) i una consultora de noves tecnologies, però a causa dels spin-offs d'aquestes empreses s'han creat també moltes petites i mitjanes empreses de software. La relació entre els actors del cluster és més de tipus informal que estratègic, si bé el govern municipal tracta d'activar mecanismes per fomentar la cooperació publicoprivada.

La ciutat sueca de Jönköping presenta un cluster de les TIC relativament petit, on les empreses de serveis (software i continguts) dominen el sector, si bé hi ha també firmes locals que són líders mundials en productes d'alta intensitat tecnològica. La importància d'aquest cluster a nivell suec és relativa si es comprara amb Estocolm, però esdevé significativa comparada amb altres ciutats sueques. La interacció entre els diferents actors del cluster és baixa, i en tot cas es basa en relacions personals o per projectes curts. El govern local tracta de recolzar el sector de les TIC amb mesures de caire general, però no específiques per a les necessitats de les empreses o el sistema d'R+D de la ciutat.

Les ciutats estudiades en la segona fase del projecte han tingut un desenvolupament més o menys semblant al de les ciutats nord-europees. Així, Barcelona està desenvolupant un cluster de les TIC basat en la internacionalització de la seva economia i una forta demanda local, sobretot en sectors com el de continguts i serveis en general. El fet de tenir una bona imatge internacional pot contribuir a consolidar el seu cluster en el futur.

Bari, capital regional al sud d'Itàlia, ha desenvolupat el cluster de les TIC a partir d'una forta intervenció pública, incentivant la inversió estrangera amb reducció d'impostos però sense cap relació amb l'economia local, on l'administració pública és la principal demandant de serveis TIC i d'innovació. El desenvolupament del seu cluster dependrà de fins a quin punt es puguin substituir els avantatges de costos per uns més relacionats amb el coneixement. En aquest sentit, la presència d'una bona universitat a la ciutat pot ser determinant.

A Brest, situada a la Bretanya francesa, també hi ha influït els seus baixos costos de localització, ja que en ser una ciutat perifèrica té uns salaris i preus inferiors comparada amb altres ciutats franceses. La seva situació és pot comparar a la de Groningen, amb un cluster que depèn de dues grans companyies, amb una dinàmica d'interacció interna baixa, sense especialització definida i amb molta competència de la resta de sistemes urbans del país.

Dortmund, ubicada a l'àrea del Ruhr, està experimentant encara el pas de ser una ciutat principalment industrial a ser una ciutat de serveis, on les TIC poden tenir un pes important en la diversificació de l'economia urbana. El seu cluster està caracteritzat per petites i mitjanes empreses, principalment del sector de software, que van començar a desenvolupar-se a partir dels requeriments de processos informatitzats de control per part de la mineria i la siderúrgia locals.

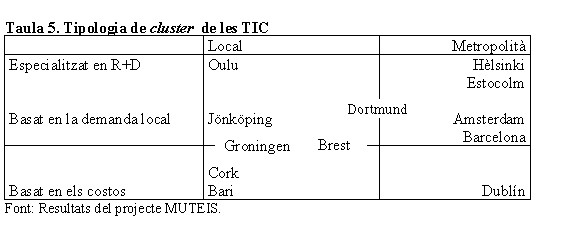

Cap a una tipologia de clusters i recomanacions polítiques

L'anàlisi dels diferents casos europeus va permetre identificar una tipologia de desenvolupament del sector de les TIC a les economies urbanes europees, segons el cluster estigui especialitzat en R+D, basat en la demanda local o basat en un avantatge de costos. També cada un dels clusters es pot localitzar en una àrea metropolitana o en una ciutat amb un àmbit més local. A la figura 6 es situen cadascuna de les ciutats estudiades segons la tipologia del seu cluster.

-Cluster especialitzat en R+D

Aquesta categoria presenta un cluster TIC natural, però a més té un sistema d'R+D eficient. En aquest cas, existeix una empresa motor que és la base del cluster, ja que organitza les xarxes locals i actua com a intemediària entre el món global i el local en el mercat del coneixement. També les universitats tecnològiques tenen un paper clau en aquest tipus de cluster, no només com a proveïdors de força de treball qualificada, sinó també com a col·laboradors en la investigació i la innovació.

A les ciutats grans aquest cluster té possibilitats de consolidar-se, ja que les economies de localització i urbanització les fan atractives per a les empreses internacionals. A les ciutats més petites, el pes de la iniciativa pública ha de ser més fort per poder consolidar aquest sector. Tanmateix, hi ha certs riscos per a aquests clusters, relacionats amb una forta especialització en un sol sector, la qual cosa els fa més vulnerables a possibles fluctuacions, o a la marxa de l'empresa clau. Cal, doncs, que aquestes ciutats diversifiquin la seva base econòmica sense perdre l'avantatge competitiu en la seva especialització TIC. Els clusters metropolitans, com estan més diversificats, són menys vulnerables en aquest sentit.

-Cluster basat en la demanda local

Les ciutats d'aquesta tipologia no tenen una especialització clara, no existeix en elles un motor clau del cluster, i el grau d'interacció entre els actors és baix. Dins d'aquesta categoria, es troben diferències entre les ciutats de serveis metropolitanes i les ciutats més locals.

En les primeres, el cluster de les TIC té un comportament millor que a les altres, ja que en tenir una estructura econòmica més diversificada es pot orientar a servir una demanda creixent de software, serveis TIC a les empreses i altres relacionats. En aquest cas, és important que el govern local promogui una interacció fructífera entre empreses de les TIC i d'altres sectors. A les ciutats no metropolitanes, la falta d'economies de localització i urbanització fan que el creixement del cluster sigui més difícil, i el perill de l'outsourcing de les TIC pot debilitar encara més la demanda local d'aquest tipus de serveis. Una possible política pot ser promoure l'ús de les TIC a les empreses locals, fet que pot augmentar la seva productivitat i promoure el sector local.

-Cluster basat en els costos

Com en els altres clusters, també aquest té un sector TIC mogut per la demanda local. No obstant, aquesta és més baixa que en altres casos, ja que aquestes ciutats tenen una estructura econòmica poc favorable, amb una demanda relativament baixa de TIC. El seu avantatge respecte d'altres ciutats són les rebaixes fiscals a les empreses que es situen allà, o una força de treball amb costos menors. Aquest tipus de cluster es pot veure amenaçat per la deslocalització si no poden mantenir els avantatges basats en els costos enfront de països de l'est d'Europa o d'Àsia. L'única sortida per a aquests clusters és reforçar l'economia local, passant d'avantatges en els costos a avantatges en la qualitat. Per exemple, es poden promoure vivers d'empreses de TIC i involucrar la universitat local i les empreses internacionals en el procés, creant així vincles dins del cluster.

Conclusions

Les condicions econòmiques i territorials generals de Barcelona reuneixen les característiques necessàries per afavorir el desenvolupament del cluster, especialment la bona qualitat de vida que es considera un dels avantatges principals que ofereix la ciutat. L'accessibilitat és bona, sobretot a nivell europeu, si bé les telecomunicacions han tingut un creixement lent per qüestions polítiques. Les condicions d'accés a mercats, tant nacionals com internacionals, han millorat considerablement en els últims anys, a partir sobretot de la terciarització de la seva economia i la seva obertura internacional.

Les condicions específiques del cluster són, potser, les que presenten un resultat més fluix a Barcelona. Així, la mida del cluster de les TIC és relativament petita, i només un 6 per cent de l'ocupació està en activitats TIC, tot i que aquesta xifra s'ha assolit en un període de temps bastant curt. A més, s'han creat a la ciutat un nombre considerable de noves empreses relacionades amb aquest sector.

No obstant, el nivell d'interacció entre els actors del cluster és encara baix, degut en part a la tradició poc cooperativa de les empreses catalanes i a la manca de coneixement dels actors entre ells, especialment pel que fa a empreses i centres de recerca. Així, la capacitat organitzativa del cluster és bastant baixa, tot i que des de l'àmbit públic s'ha tingut una visió i una estratègia clarament orientades al desenvolupament d'aquest sector, amb un suport polític fort i un nivell d'interacció entre els actors públics i privats elevat. Manquen, potser, més mecanismes que permetin al sector privat i al sistema de recerca establir xarxes sense la presència del sector públic.

El cluster de les TIC a Barcelona no està doncs molt desenvolupat, si bé cal recordar que les taxes de creixement sectorial han estat bastant importants a partir de la segona meitat dels anys noranta. El sector local de software funciona com a sector de serveis per a d'altres activitats econòmiques, mentre que el sector de continguts té més relació amb les indústries creatives. No hi ha cap "motor" del cluster, si bé diverses multinacionals del sector TIC tenen establiments a la ciutat. Per tant, dins les tipologies esmentades en l'apartat anterior, el cluster de Barcelona es situa entre els basats en la demanda local d'àmbit metropolità.

Barcelona va ser una de les primeres ciutats espanyoles a invertir en societat de la informació, la qual cosa li ha donat avantatges respecte les altres ciutats. La política de les TIC va començar aviat, amb un fort lideratge públic, i com a part d'una estratègia més àmplia per transformar-la en una "ciutat del coneixement", implicant també transformacions urbanístiques com la regeneració del barri de Poblenou (Projecte 22@ bcn) per convertir-lo en un lloc d'innovació tecnològica i creativa. Cal esmentar en aquests moments la capacitat organitzativa interna de l'Ajuntament per afrontar els desafiaments que la societat de la informació ha portat als governs locals, i fent-ho sense oblidar les necessitats dels ciutadans.

L'element

de les noves tecnologies s'hauria de tractar de manera que pogués

influir en la base productiva ja existent a la ciutat, i tingués

present l'economia diversificada de la regió metropolitana. El sector

de les TIC ha de jugar un paper determinant en el desenvolupament de tots

els sectors productius, en la seva eficiència i competitivitat,

per tal de reforçar l'economia de la ciutat i la seva àrea

d'influència. Pot ser aquí on es trobi l'avantatge competitiu

de Barcelona respecte d'altres ciutats europees.

[1]

En aquest article es presenten els resultats per a Barcelona del projecte

europeu MUTEIS (Macro-economic and urban trends in Europe's information

society), en què s'han analitzat 12 ciutats europees de vuit països

diferents. Per a més informació, veure la pàgina web

del projecte: http://muteis.infonomics.nl

Barcelona Activa, Una ciudad abierta a la nueva economía, Barcelona: Ajuntament de Barcelona, 2000.

Barcelona Activa, Barcelona, The Place to Be, Barcelona: Ajuntament de Barcelona, 2003.

Barcelona Metròpolis Mediterrània, Ciutat del Coneixement, monogràfic núm. 1, Barcelona, 2001.

BOSCH, Júlia, L'especialització productiva de la ciutat de Barcelona, Document 3/2002, Gabinet Tècnic de Programació, Ajuntament de Barcelona, 2002.

CONTINENTE, Marta, E-government strategy in Barcelona, Ajuntament de Barcelona, presentació a la Conferència de Telecities, Liverpool, 2003.

Departament d'Universitats, Recerca i Societat de la Informació (DURSI), Reflexió sobre el model català de la Societat de la Informació. Les TIC al servei del desenvolupament econòmic i el benestar social, Barcelona: Generalitat de Catalunya, 2003.

Fundación Auna, e-España 2002; e-España 2003. Informe anual sobre el desarrollo de la Sociedad de la Información en España, Madrid, 2002..

Institut d'Estudis Regionals i Metropolitans de Barcelona, Enquesta de la Regió de Barcelona 2000, Barcelona, 2002.

LOCALRET, Informe sobre el desplegament de la xarxa de banda ampla interactiva a Catalunya. [En línia]. Barcelona, 2001 <www.localret.es/societat/docs/ica15600.pdf> [20 febrer 2003].

NEL·LO, Oriol, Cataluña, ciudad de ciudades, Lleida: Milenio, 2002.

OCDE, OECD Information Technology Outlook 2000, Paris, 2000.

OLIVELLA, Lluís, Tecnologies de la informació i modernització de la ciutat, Barcelona: Aula Barcelona, 2000.

Pacte Industrial de la Regió Metropolitana de Barcelona, La ciutat digital, Barcelona: Beta Editorial, 2001.

Regidoria de Ciutat del Coneixement, Internet i Ciutat, Ajuntament de Barcelona, 2002.

TRULLÉN, Joan, La metrópolis de Barcelona cap a l'economia del coneixement, Ajuntament de Barcelona, 2001.

TRULLÉN, Joan; LLADÓS, Josep. i BOIX, Rafael, "Economía del conocimiento, ciudad y competitividad", Encuentros de Economía Aplicada, Oviedo, 2002.

VAN den BERG, Leo; BRAUN, Erik i VAN der MEER, Jan, Metropolitan Organising Capacity, Aldershot: Ashgate, 1997.

VAN den BERG, Leo; VAN der MEER, André and WOETS, Paulus, Urban strategies for e-governance: the case of Barcelona,Rotterdam: EURICUR, Rotterdam, 2002.

Fonts estadístiques

Barcelona Activa, Observatori de Barcelona. Informe 2003, Ajuntament de Barcelona, 2003.

Departament d'Estadística, "Estadístiques del mercat de treball a Barcelona", Ajuntament de Barcelona. 2002.

Departament d'Universitats, Recerca i Societat de la Informació (DURSI), Estadístiques de la Societat de la Informació. Catalunya 2001, Generalitat de Catalunya, 2001.

Departament d'Universitats, Recerca i Societat de la Informació (DURSI), Oferta i demanda de personal TIC a Catalunya, Generalitat de Catalunya, 2002a.

Departament d'Universitats, Recerca i Societat de la Informació (DURSI), El sistema universitari de Catalunya. Memòria del curs 2000-2001, Generalitat de Catalunya, 2002b.

Institut Municipal d'Informàtica (IMI), L'Internet a Barcelona, Ajuntament de Barcelona, 2002.

Pacte Industrial de

la Regió Metropolitana de Barcelona, "Indicadors del potencial innovador

de la regió metropolitana de Barcelona", Barcelona, 2001.

© Copyright Júlia Bosch

y Laura Capel Tatjer, 2004

© Copyright Scripta Nova, 2004

Ficha bibliográfica:

BOSCH, J. i CAPEL TATJER, L. El districte industrial de Tecnologies de la Informació i la Comunicació (TIC) a Barcelona. Comparació amb altres ciutats europees. Scripta Nova. Revista electrónica de geografía y ciencias sociales. Barcelona: Universidad de Barcelona, 1 de agosto de 2004, vol. VIII, núm. 170 (19). <http://www.ub.es/geocrit/sn/sn-170-19.htm> [ISSN: 1138-9788]

Volver al índice de Scripta Nova número 170

Volver

al índice de Scripta Nova