Scripta Nova |

José A. Gavinha

Texas A&M University

Veinte años de ciudades globales: ideas, mitos y nuevas evidencias (Resumen)

El análisis de datos sobre el volumen de ventas de empresas globales pone de manifiesto que la globalización de la economía no ha sido ni un conjunto de procesos regular, ni está dominada por un reducido número de sectores vinculados a las nuevas tecnologías. En realidad, ha seguido fases, cada una caracterizada por cambios en los papeles de varios sectores. Actividades de la vieja economía, en especial la minería, la industria petrolera y la industria del automóvil siguieron tendencias temporales distintas, pero se mantuvieron entre las más relevantes a nivel mundial.

La ubicación de las sedes de las grandes empresas mostró una tendencia hacia la dispersión, con disminución del peso de grandes centros tradicionales como Nueva York y Tokio, y la aparición de nuevos centros secundarios, sobre todo en Europa y Asia. También demostró que la diversificación y falta de convergencia son la norma en la parte alta de la jerarquía de ciudades globales.

Palabras clave: globalización, ciudades globales, regions globales, multinacionales

The analysis of data on global corporation sales showed that economic globalization has been neither a steady set of processes, nor been dominated by a few sectors linked to emerging technologies. Actually, it has followed phases, each characterized by the changing roles of different sectors. Areas of the old economy, especially mining and oil production & refining and motor vehicles & parts followed different temporal trends, but remained among the most globally relevant.

The location of corporation headquarters showed a trend for higher dispersion, with declining relevance of traditional major centers like New York and Tokyo, and the emergence of new secondary centers, especially in Europe and East Asia. But it also showed both that diversification and lack of convergence are the norm at the top of the global city hierarchy.

Key words: globalization, global cities, global regions, transnational corporations

Las últimas décadas se han caracterizado por importantes procesos de convergencia, generalmente llamados globalización. Personas, actividades, y productos estan cada vez más interconectados e interdependientes dentro de un espacio social que tiende a ser la Tierra entera (O'Brien 1992; Dicken 1998/2002; Frankel 2000; Held y McGrew 2000/2003). De estos procesos, acelerados por innovaciones en los transportes y telecomunicaciones, resultó una compresión del espacio y del tiempo, ya que los movimientos son cada vez más fáciles, más baratos y más rápidos (Harvey 1989; Ohmae 1990/2002; O'Loughlin et al. 2004).

Los procesos de globalización no avanzan de una manera uniforme, lo que da como resultado nuevas jerarquías de conexiones y de lugares. La toma de decisiones a nivel global está concentrada en unas pocas grandes ciudades de países desarrollados, caracterizadas por la concentración de sedes corporativas, servicios especializados, y mejor infraestructura (Friedman, 1986; Sassen 1991/2001; Castells y Hall 1994; Graham y Marvin 2001). En este contexto, las ciudades están compitiendo más que nunca para atraer y mantener inversiones de capital, sedes y servicios de grandes empresas, incluso grandes eventos (Brenner 1998; Short 2004). Esto ha llevado a grandes cambios en las prioridades de la planificación pública, con las políticas de ayuda a zonas más pobres siendo reemplazadas por otras que visan aumentar la competitividad de las principales regiones urbanas. La capacidad de desempeñar un papel destacado en los procesos de globalización se percibe como clave para mantener la prosperidad de las ciudades y regiones circundantes (Ward 1998; Graham y Marvin 2001; Taylor 2003). Para países como el Reino Unido, Francia o los Países Bajos la construcción de nueva infraestructura urbana y nuevos distritos financieros para hacer más competitivas sus principales ciudades, ha sido una prioridad nacional (Brenner 2004).

Una nueva idea del mundo está surgiendo. Las ciudades están cada vez más interconectadas, y su prosperidad relacionada con la capacidad para desarrollar y sacar provecho de buenas conexiones (Castells 1996/2000; Maskell 1999; Oinas 2002). Y cada vez más, a la escala global, las ciudades deben ser consideradas como grandes conurbaciones que se extienden hasta 100, incluso 200 kilómetros de sus centros (Friedmann 1986; Sudjic 1992). El mundo está evolucionando hacia una amplia red de grandes regiones urbanas.

Síntesis bibliográfica

En el contexto anglosajón el concepto de ciudades mundiales fue propuesto por Anthony Geddes (1915) para referirse a algunos centros urbanos que concentraban una parte desproporcionada de la actividad económica del mundo. La idea fue recogida por Peter Hall (1966), quien también discutió hasta qué punto algunos grandes centros políticos se ajustaban a esa definición. El carácter esencialmente descriptivo del concepto se mantuvo durante décadas, hasta que fue integrado en el marco más amplio de la teoría de los sistemas mundiales desarrollada por Immanuel Wallerstein en la década de los 1970, y basado en conceptos de dependencia y en el materialismo histórico. Los imperios precapitalistas y las economías capitalistas, los dos tipos de sociedades más complejos que examinó, han operado a la escala global y por eso deben ser designados como sistemas mundiales (Wallerstein 1974); además, la densidad de las conexiones entre las partes del mundo podría servir para identificar una jerarquía del poder. Esta idea de organización fue aplicada para clasificar a las naciones como parte del núcleo o de la periferia mundiales (y después de la semi-periferia), en un contexto de desarrollo desigual (Wallerstein 1984).

Una primera teoría general de sistemas urbanos aplicada a la escala mundial fue propuesta por John Friedmann (1972), en la cual las regiones urbanas eran consideradas como unidades distintas y organizadas espacialmente. En este contexto, sería posible diferenciar las ciudades del "núcleo", la "semiperiferia" y la "periferia", cada una con sus funciones en el sistema mundial. Las ciudades globales serían los centros de gravedad del sistema de dominación global (Geyer 2002), ya que los grandes nudos de las redes económicas, sociales, políticas y culturales coincidían con los centros urbanos dominantes de los principales países desarrollados. Un trabajo posterior de Manuel Castells y Peter Hall (1994) agregó el papel fundamental que los nuevos complejos tecnológicos están teniendo en la reestructuración de las regiones industriales del mundo.

En el contexto de la globalización económica es posible identificar cuatro grandes líneas empíricas de estudios de tipologías urbanas. La primera resulta de la identificación, por Saskia Sassen (1984, 1991/2001, 1994/2006), de los servicios empresariales avanzados como el marcador más importante de especialización urbana; la segunda está directamente relacionada con el trabajo de Manuel Castells (1989, 1996/2000, 2002) sobre la ciudad informacional y la sociedad en red, y se ha centrado principalmente en el uso de internet y tecnologías avanzadas; la tercera incluye intentos en lograr análisis más generales mediante el uso de datos representando a todos los sectores económicos (Short et al. 1996; Alderson y Beckfield 2004); y la cuarta, aceptando que la globalización es un conjunto de procesos heterogéneos y en evolución constante, se centra en la relevancia de las funciones desempeñadas por algunas ciudades (Markuse y van Kempen 2000; Krätke 2004).

El enfoque teórico de Sassen (1994/2006), centrado en el papel fundamental de los llamados servicios avanzados, fue rápidamente integrado en las principales líneas de investigación de ciudades globales. Sassen (1991/2001) utilizó una variedad de datos para demostrar el papel de Nueva York, Londres y Tokio como los tres grandes centros proveedores de servicios avanzados, situandolas en lo alto de la jerarquía de ciudades globales. Gran cantidad de estudios en consonancia con su trabajo se han hecho en Gran Bretaña y Bélgica, apoyado en el GaWC (Grupo de Estudios y Red sobre Globalización y Ciudades Mundiales), un equipo internacional centrado en el Departamento de Geografía de la Universidad de Loughborough, Reino Unido, y dirigido por Peter J. Taylor y Jonathan V. Beaverstock (GaWC 2006). El GaWC viene recopilando datos sobre la ubicación de las oficinas de los grandes proveedores de servicios avanzados (contabilidad, publicidad, banca, seguros, derecho, comunicación y consultoría de gestión); empíricamente las empresas globales han sido definidas como aquellas con un mínimo de 15 oficinas, y al menos una en América del Norte, una en Europa y una en la región AsiaPacífico.

Con el tiempo los estudios de ciudades mundiales fueron pasando de medidas simples a tipologías más complejas, que pudieran reflejar mejor las jerarquías urbanas a la escala mundial. Peter J. Taylor y compañeros (Taylor et al. 2002) utilizaron datos del GaWC sobre tipos de conexiones (verticales y horizontales) entre ciudades con servicios avanzados para evaluar el poder a través de la red, y presentaron siete categorías de medidas (red mundial de conectividad, conectividad en la banca/finanzas, centros dominantes, centros de mando a nivel mundial, centros de mando regional, puertas de alta conectividad, y puertas hacia mercados emergentes). Ben Derudder y Frank Wilcox (2004) aplicaron un análisis de agrupamientos difusos a otra matriz de datos del GaWC, identificado a 22 grupos de arenas urbanas con conexiones comparables, que clasificaron desde la A (conectividad más alta) a la V (conectividadel más baja).

Muchos trabajos en esta primera línea de investigación han sido criticados por la falta de una base teórica firme en términos de análisis de redes, la composición arbitraria de muestras, el uso de atributos internos (y de cálculos aproximados) como sustitutos de valores estructurales, y la suposión de que hay conexiones perfectas y multidireccionales dentro de cada empresa (Short et al. 1996; Nordlund 2004). Aunque existe un acuerdo generalizado de que las empresas transnacionales son el elemento más relevante de la economía mundial contemporánea (Hall 1966; Dicken 1986/1992, 1998/2002; Knox y Agnew 1994; Klier y Testa 2002), temas claves como los diferentes papeles de las grandes empresas en distintos sectores de la economía, la estructura del poder empresarial, y diferencias en las funciones desempeñadas por oficinas centrales y regionales no han sido suficientemente estudiados. Como Eric Slater (2004) subrayó, mucho trabajo empírico se ha basado más en supuestos ampliamente aceptados, que en hipótesis confirmadas.

El trabajo empírico en la segunda línea ha sido menos abundante, en parte por haber sido hecho por investigadores más aislados y dispersos. Mitchell L. Moss y Anthony M. Townsend (2000) analizaron la capacidad de redes troncales de internet de las ciudades norteamericanas para identificar jerarquías y tendencias temporales. Su estudio identificó a seis ciudades como nudos fundamentales; pero las conexiones entre estos nudos eran a menudo menos importantes que algunas conexiones regionales. Townsend (2001) publicó poco después un estudio similar sobre conexiones internacionales, poniendo de manifiesto la importancia de la posición geográfica, ya que algunas ciudades costeras tenían más importancia que grandes nudos situados tierra adentro. Al aplicar la misma metodología a datos más actualizados Edward J. Malecki (2002) confirmó la mayoría de los resultados de Moss y Townsend, pero también que el rango de los principales nudos norteamericanos cambiaba con alguna frecuencia. Más recientemente Karen Chapple y colegas (Chapple et al. 2004) propusieron una definición para actividades de alta tecnología y utilizaron su peso relativo en el empleo local para clasificar ciudades y identificar centros más pequeños pero muy atractivos para especialización en alta tecnología. Otros trabajos empíricos han usado medidas indirectas incluyendo la representación de bancos extranjeros (Moss 1987), la frecuencia y el tipo de noticias de negocios en los principales periódicos (Taylor, 1997), el peso de mano de obra internacional calificada (Beaverstock 1994, 1996), y conexiones aéreas mundiales (Smith y Timberlake 1995, 2001).

Las limitaciones de esta segunda perspectiva son similares a las planteadas en la primera. Si la globalización, por definición, implica a la totalidad de la economía, el uso de algunos sectores más dinámicos como representativos de tendencias globales y/o flujos de datos entre unidades espaciales no es aceptable o tiene que ser demostrado. Como mucho estos trabajos podrán identificar el grado de penetración de nuevas tecnologías, pero es discutible hasta qué punto la rápida adopción y difusión de innovaciones puede garantizar una jerarquía más alta (y el correspondiente grado de control) en la economía.

La tercera línea de la investigación empírica resulta del reconocimiento de que es imposible llegar a un acuerdo sobre qué sectores y tipos de procesos son verdaderamente representativos de la globalización económica, cuáles han sido más dinámicos e innovadores, y cuáles apenas reaccionan a tendencias externas y más fuertes. En cierta medida John Friedmann (1986) inició esta línea de trabajo, al utilizar una multiplicidad de criterios (rango del centro financiero, sedes de empresas multinacionales y de organizaciones internacionales, crecimiento de servicios empresariales, transportes, y población) en su clasificación de ciudades, pero nunca presentó los datos originales ni explicó la metodología, argumentando que su objetivo era incentivar una nueva línea de investigación, y su jerarquía era solamente una manera de iniciar el debate (Friedmann 2001). La dificultad de encontrar conjuntos de datos completos (y representativos) llevó a John R. Short y colaboradores (1996) a elegir un camino diferente; si no hay una sola variable que pueda abarcarlo todo, ¿por qué no usar una gran variedad de ellas? Su equipo presentó varias clasificaciones de ciudades (en algunos casos con variaciones temporales) basadas en la ubicación de las sedes de grandes bancos, las principales bolsas de valores, los principales bancos extranjeros operando en los EE.UU., las 500 mayores empresas de la revista Fortune, los pasajeros internacionales en los principales aeropuertos, e incluso la organización de eventos mundiales (como los Juegos Olímpicos y conciertos de los Rolling Stones); su trabajo sirvió para demostrar que las jerarquías urbanas mundiales son mucho más complejas y relativas.

El PIB de la ciudad, tal vez la variable individual más amplia que se pueda calcular, fue usado por Rémy Prud'homme (1996a, 1996b) para comparar grandes zonas urbanas; al mismo tiempo introdujo la idea de la superproductividad del trabajo, la diferencia entre la productividad local (la razón entre el valor añadido fuera de la agricultura y la mano de obra fuera de la agricultura) y la productividad general. Lamentablemente Prud'homme sólo examinó a 10 ciudades, y su obra no tuvo continuidad. Más recientemente, Arthur S. Alderson y Jason Beckfield (2004) se basan en un trabajo anterior sobre la importancia de conexiones y la posición relativa dentro de redes sociales (Freeman 1979) para aplicar cuatro tipos distintos de centralidad: alcance (o outdegree, reflejando el número de conexiones emitidas por cada ciudad), proximidad (reflejando la cantidad medio de enlaces a las otras ciudades de la red), intermediación (o betweenness, relacionado con la viabilización de conexiones entre otras ciudades), y receptividad (o indegree, reflejando el número de conexiones recibidas desde otras ciudades).

Esta tercera línea de estudios se ha enfrentado con los mismos tipos de problemas de las dos anteriores. Es discutible hasta que punto cada conjunto de datos, por más completo que sea, pueda representar a toda la economía, sus segmentos más importantes, o los principales procesos de globalización, o en qué medida no será más que un sustituto de una realidad más compleja. Las asignaciones a grupos jerárquicos o tipologías han tenido que ser hechas en términos muy generales, a menudo expresadas por índices de uso muy limitado más allá de los rangos para que fueron construidos, presupuestos clave fueron aceptados sin confirmación empírica, y la prioridad fue dada a la elaboración de categorías más que a identificar y entender procesos fundamentales.

Una vez que Nueva York, Tokio y Londres fueron situadas en la cumbre de la jerarquía de ciudades mundiales (Friedmann y Wolf 1982), no tardó mucho para que el grado de similitud de otras ciudades con estas tres fuera usado como forma de evaluar su importancia en los procesos de globalización; se asumía que las ciudades en lo más alto en la jerarquía tuvieran más en común (Marcotullio 2003). Saskia Sassen llegó a escribir que "cualquier ciudad que represente una economía postindustrial, será sin duda como los sectores más avanzados de Nueva York, Londres, y cada vez más Tokio " (1991/2001: 9). Al tiempo que se empezaban a cuestionar estas formas de reduccionismo fue emergiendo una cuarta línea de investigación, basada en tres argumentos paralelos: en primer lugar, si la globalización es una combinación de procesos distintos, cada uno con algún grado de interdependencia pero también con dinámicas propias, el papel de cada ciudad dependerá de su composición económica y sus conexiones específicas; en segundo lugar, si la globalización es un conjunto de procesos que siguen evolucionando no puede haber ciudades completamente globalizadas, pues en todo el mundo las ciudades siguen ajustándose a esos procesos, cada una en una etapa particular; y en tercer lugar, si una ciudad puede convertirse en "ciudad global", también podría dejar de serlo si no sigue ajustándose a los procesos económicos mundiales. Peter Marcuse y Ronald van Kempen (2000) subrayaron que la globalización no es un estado sino un proceso en curso, que sigue afectando todas las ciudades y no sólo a aquellas de jerarquía superior; y por eso Stefan Krätke (2004) propuso que en este contexto el término "globales" fuera reemplazado por "en globalización". Estudios de ciudades del Tercer Mundo como los de Hans-Georg Hofmeister (2002) y Christof Parnreiter (2002) sobre Ciudad de México, y Fred Scholz sobre Dhaka (2001) y Karachi (2003) han dejado claro que los procesos de globalización están transformando profundamente las regiones urbanas de los países en desarrollo.

La variedad de funciones en la cumbre quedó bien demostrada en un importante trabajo de Peter Taylor y colegas (2004); aplicando un análisis de componentes principales a una matriz de datos del GaWC, identificaron a seis componentes principales, cada uno relacionado con actividades económicas y relaciones espaciales distintas. Este estudio puso en evidencia tres aspectos de enorme importancia: primero, que cada componente se articulaba desde una o dos ciudades de países desarrollados, pero también manteniendo asociaciones distintas con las regiones periféricas; segundo, que cada uno expresaba formas de especialización relacionadas con factores regionales, de escala, e incluso históricos; y tercero, que el papel y la relevancia de las grandes ciudades no se superponían, indicando una clara especialización en algunas actividades. Dejando de lado consideraciones sobre la composición de los datos, centrados en industrias pre-seleccionadas y dominados por empresas británicas, su trabajo es un buen ejemplo de cuanto la investigación ha evolucionado a lo largo de más de dos décadas.

Estudios más recientes obligan a cuestionar presupuestos sobre la homogeneidad del capital global, sus formas de expansión, y las tipologías más simples aplicadas a las ciudades globales. Pero también están en consonancia con aserciones hechas hace mucho por John Friedmann (1986: 69) sobre las diferencias que deberían ser esperadas entre ciudades globales, en parte consecuencia de " su forma de integración [específica] con la economía global". Y, tal como Manuel Castells (2002) declaró más tarde :

La ciudad global es una red de espacios financieros cuando la ciudad global se define en términos de las redes financieras. Es una red de la industria de la publicidad o de comunicación cuando se define en esos términos. Se trata de una red de espacios de alta tecnología junto con Silicon Valley, Helsinki y Múnich cuando se define en esos términos. Así, hay muchas ciudades globales. Pero las muchas ciudades globales no son Londres, Zúrich, Nueva York y Frankfurt, etc. Hay muchas dimensiones diferentes de la globalización, de las actividades urbanas, que están conectados funcionalmente (p. 554).

Todo esto deja amplio margen para seguir estudiando el papel de las regiones urbanas desde nuevas perspectivas.

Metodología

El volumen de negocios globales y la ubicación de sedes de grandes empresas han sido usados en este estudio para identificar empíricamente los principales sectores de la economía mundial, concentraciones de sedes sociales, y tendencias temporales más relevantes. Para eso se crearon varias listas con las 500 más grandes empresas a lo largo de un período de 22 años. La relevancia de estas empresas es indiscutible: en 2006, su volumen total de ventas era comparable a casi un tercio del PIB mundial, una proporción que ha ido en aumento en los últimos decenios. Desde el principio estaba claro que estos datos padecían de las mismas insuficiencias de otros en estudios anteriores; el objetivo aquí no era intentar encontrar respuestas finales, sino sólo explorar nuevos datos y ampliar trabajos anteriores.

La mayor parte de la información fue obtenida de fuentes secundarias, las listas anuales publicadas por las revistas Fortune y Forbes. Se crearon seis listas con las 500 empresas más grandes en volumen de ventas (las Top 500), una para cada cinco años en el período de 1984 a 2004, evitando 2001 (el año de la destrucción de las Torres Gemelas), y acrecentando otra para 2006 (el último conjunto de datos disponible). Hay un amplio consenso de que a finales de los años 1980 los procesos de globalización se habían convertido en la fuerza dominante de la economía mundial (Sassen 1994 / 2006, Holm y Sørensen 1995; Aslund 2002; Short 2004), expresado por un brusco aumento de inversiones en fusiones y adquisiciones transfronterizas a partir de 1986 (UNCTAD 2005a, 2005b), y reforzado por la caída del bloque soviético en 1989. Por lo tanto, los datos de 1984 podrían ser utilizados como referencia, representando un período anterior a la intensificación de estos procesos.

El uso de las listas de Forbes y Fortune tiene ventajas evidentes; ambas revistas tienen una reputación sólida, circulación mundial de cerca de 1 millón de ejemplares (Fortune 2006; FDD 2006), y se orientan principalmente a grandes empresas y servicios financieros especializados. Las empresas tienen interés en aparecer en las listas con datos confiables, y por eso las listas son relativamente completas y fiables. Por otro lado, Fortune y Forbes no proporcionan más que clasificaciones basadas en unas pocas variables: la primera se ha basado siempre en volúmenes de ventas, la segunda ha evolucionado hacia una combinación de cuatro variables (ventas, beneficios, activos y valor de mercado). De año a año las empresas pueden moverse en las listas en función de sus resultados, pero también debido a eventos como divisiones, fusiones, adquisiciones o incluso quiebras. En general, las listas de Forbes y Fortune son representativas de las actividades económicas llevadas a cabo por las grandes empresas.

El tipo de datos condicionó bastantes decisiones. El tamaño de las listas fue consecuencia del formato de las fuentes, ya que 500 viene siendo el número de empresas presentadas por Fortune desde 1955 (Short et al. 1996); las ventas son también la única variable disponible para todo el período y todos los tipos de empresas. Las listas de Fortune (Fortune 1985b, 1990b, 1995b, 2000b, 2005b, 2007b) fueron usadas como fuente principal, y complementadas con información recogida de Forbes (Forbes 1985b, 1990b, 1995b, 2000b, 2005, 2007) y de otras listas publicadas en ambas revistas (Forbes 1985a, 1990a, 1995a, 2000a; Fortune 1985a, 1990a, 1995a, 2000a, 2005a, 2007a). Directorios de industrias, impresos o en línea, como Hoover's, Global Reports, ThomasNet, EDGAR (base de datos de la U.S. Securities and Exchange Commission Filings and Forms) y CorporationInformation.com sirvieron como fuentes adicionales. Al final de este proceso las empresas fueron ordenadas por ventas, y sólo las primeras 500 de cada año retenidas para análisis. Cada registro fue complementado con la ubicación de la sede social y el tipo de actividad. En casos de cambios de nombre o ampliaciones a través de adquisiciones, los datos se mantuvieron en el mismo registro; sólo cuando las fusiones dieron lugar a una nueva empresa o la sede social se trasladó a otra zona urbana se crearon registros nuevos. La ubicación de oficinas regionales no fue considerada, lo que está en consonancia con trabajos previos del mismo tipo (Friedmann 1986; Short et al. 1996; Sassen 1994/2006).

Los criterios de clasificación de empresas de Fortune y Forbes han cambiado bastante con el tiempo. En lo general, el número de categorías ha aumentando, tanto por mayor especialización como por la aparición de nuevas actividades. Para poder comparar datos a lo largo de todo el período, fue necesario normalizar y reclasificar la información en un número menor de clases. El problema más frecuente fue la falta de claridad de algunas categorías como ''Productos para el Consumidor'', ''Materiales'' y ''Misceláneo-Otros'', obligando a analizar qué tipo de empresas aparecían con estas designaciones, y a veces aclararlo caso a caso; el cruce entre listas proporcionó valiosas pistas. A través de este proceso las 155 categorías utilizadas fueron consolidadas en solo 25 tipos de actividades. Para evitar conflictos de terminología, en este texto las clases utilizadas por Fortune y Forbes son llamadas "categorías", las resultantes de su agrupación son "tipos de actividades", y la expresión "sectores económicos" se aplica a subdivisiones de la economía utilizadas por organizaciones estadísticas y económicas gubernamentales.

Las sedes sociales fueron cartografiadas, e identificadas las correspondientes regiones urbanas. Idealmente, y coincidiendo con Peter Hall (2001), una región urbana debería definirse en términos de relaciones internas, un proceso aquí imposible por falta de datos. Así, en el contexto de este estudio la expresión "región urbana" se refiere a una zona más grande que (y por lo menos con) un área metropolitana y más pequeña que una megalópolis, que se extiende alrededor de una gran ciudad en un radio de hasta unos 150 kilómetros, y en general servida por un aeropuerto internacional; esta definición operativa es coherente con trabajos sobre el tamaño de las unidades urbanas modernas (Friedmann y Miller 1965; Hall 1966; Sudjic 1992), y con datos empíricos proporcionados por las rutas de tráfico aéreo (O'Connor 2003). Como resultado de esta agregación espacial, lugares generalmente incluidos en regiones urbanas reconocidas, como el RhinRuhr, la Randstad Holland, y el Kansai (Beaverstock et al. 2000; Kloosterman y Musterd 2001; Parr 2004) terminaron dentro de la misma entidad. Por fin, y para simplificar denominaciones, las regiones urbanas son referidas por el nombre de la ciudad o centro de negocios más grande; por ejemplo, se usó San Francisco en lugar de Bay Area o de área metropolitana consolidada de San Jose-San Francisco-Oakland, Ámsterdam para la Randstad Holland, y Osaka para el Kansai.

Una vez que toda la información estuvo recogida se calcularon datos sobre el número de empresas y volúmenes de ventas para cada tipo de actividad, zona urbana y año. Las cifras de ventas fueron comparadas con el total de las respectivas variables en cada año, y transformadas en una cuota, o proporción; usar proporciones como alternativa a valores monetarios (que no pueden compararse directamente de un año a otro) tuvo la gran ventaja de no obligar a la conversión a valores de un año base. La evolución temporal de las cuotas permitió identificar las principales tendencias, tanto en términos de volumen de ventas por tipo de actividad como de concentración de sedes sociales.

Grandes tendencias en los negocios de empresas globales

La identificación de las principales tendencias en la economía mundial de 1984 a 2006 ayuda a encuadrar el papel de las grandes empresas transnacionales en la globalización económica. Entre 1984 y 2006 se calcula que el PIB mundial aumentó de $27,1 a $54,6 billones de dólares (valores de 2000), con una tasa de crecimiento promedio de 3,2 por ciento por año; el PIB de los Estados Unidos creció de forma similar, al pasar de $ 5,8 a $ 11,5 billones, o de 3,1 por ciento por año (Maddison 2003; UN 2006; World Bank 2007). En cuanto a las empresas Top 500, su volumen de negocios pasó de $ 6,8 a $ 16,7 billones de dólares (valores de 2000), o a un crecimiento de 4,1 por ciento por año, mucho más rápido que los PIB del mundo o de los Estados Unidos. Pero al analizar sus tasas de crecimiento en cada uno de los períodos de estudio, queda claro que el mayor crecimiento en las ventas de empresas Top 500 ocurrió entre 1984 y 1994, cuando crecieron a tasas mucho más altas que los PIB americano y mundial. Desde entonces esas tasas de crecimiento han bajado, y se han mantenido por debajo de las tasas del PIB mundial. El PIB de los Estados Unidos presentó tasas similares (un poco más altas) a las del PIB mundial en los primeros quince años, pero luego su crecimiento ha sido más bajo que las ventas de empresas Top 500 o el PIB mundial.

Las seis listas (para 1984, 1989, 1994, 1999, 2004 y 2006) incluyeron a un total de 1.082 empresas; como en 15 casos las sedes sociales fueron trasladadas a otros centros urbanos, se crearon 1.097 registros. Los volúmenes de negocios fueron bastante contrastados, con cocientes entre el valor más alto y el más bajo de cada lista variando entre 30 en 1989 y 18 en 1999; este valor ha tendido a aumentar en períodos de recesión y a disminuir en períodos de expansión. El promedio de frecuencia se situó entre dos y tres (2,7); sólo 134 empresas se mantuvieron en todas las listas, pero, a pesar de que sólo representaran al 12 por ciento de los registros, su volumen agregado de negocios se mantuvo siempre entre el 39 por ciento (en 1984 y 2006) y 44 por ciento (en 1989).

El mayor número de registros dentro de los 25 tipos de actividades considerados correspondió a la banca (135 empresas), minería & petróleo (100), seguros (91), cadenas de supermercados (85), y gas & electricidad (74); en agregado, estos cinco tipos concentraron el 44 por ciento de los registros. Un segundo grupo, incluyendo alimentación & tabaco (58 empresas), telecomunicaciones (55), mayoristas (52), industria automóvil (49), electrónica & equipos de precisión (47), metalurgia (43), farmacéuticos & higiene personal (43), y constructoras & inmobiliarias (39), agregó a 35 por ciento de los registros. Los restantes doce tipos de actividades de menor frecuencia, entre 8 y 30 empresas, concentraron al 21 por ciento de los registros. Pero un rápido examen del Cuadro 1 pone en evidencia la debilidad de los conteos simples. Primero, los tipos de actividades con empresas de mayor tamaño quedan insuficientemente representados; por ejemplo, los mayoristas eran el tipo de actividades con mayor volumen de negocios en 1989, pero sólo el octavo por número de empresas. En otros casos, negocios y número de empresas pueden seguir tendencias opuestas, como en el caso de las cadenas de supermercados, cuya cuota de ventas aumentó un 0,8 por ciento entre 1984 y 2004, mientras que el número de empresas cayó de 48 a 34.

Al desagregar el volumen de negocios en cuotas por tipo de actividades se pudo identificar tendencias temporales generales con más precisión, y el volumen de negocios pudo ser usado para agruparlos en función de su importancia relativa. Sólo cinco tipos de actividades llegaron a tener en alguno de los años estudiados una cuota de ventas de, por lo menos 10 por ciento, mientras que otros ocho nunca llegaron a 2 por ciento. Usando la cuota más alta como criterio, es posible diferenciar los siguientes tres grandes grupos de tipos de actividades: 1) un primer grupo de más relevancia con los cinco tipos de actividades con cuotas que llegaron a superar el 10 por ciento: banca, seguros, minería & petróleo, industria de automóvil, y mayoristas; este grupo ha representado cerca de la mitad de las ventas de empresas Top 500 durante el período de estudio (entre 52 y 49 por ciento); 2) un segundo grupo de relevancia intermedia, con trece tipos de actividades, cuya cuota más alta estuvo entre 2 a 10 por ciento: industria química, computadoras, electrónica & equipos de precisión, gas & electricidad, constructoras & inmobiliarias, servicios financieros, alimentación & tabaco, cadenas de supermercados, maquinaria industrial & agrícola, correo & embalaje, metalurgia, telecomunicaciones, y farmacéuticos & higiene personal; en conjunto, han representado entre el 41y el 44 por ciento del volumen de negocios de las empresas Top 500; y 3) un tercer grupo de menor relevancia, incluyendo siete tipos de actividades cuya cuota de ventas fue siempre inferior al 2 por ciento: industrias aeroespaciales & de defensa, transportes aéreos, madera & papel, transportes terrestres, servicios especializados, productos especializados, y turismo & entretenimiento; en conjunto, este tercer grupo ha representado una pequeña porción del total de negocios de empresas Top 500, variando entre el 5 y casi el 8 por ciento.

De los cinco tipos de actividades más relevantes sólo dos, la banca y los seguros, han sido consistentemente asociados a los procesos de globalización (Friedmann 1986; Sassen 1991/2001, 1994/2006); otros tipos de actividades también considerados como muy importantes, como telecomunicaciones y servicios financieros, se encuentran en el grupo de relevancia intermedia. Es importante referir que volúmenes de negocios relativamente pequeños no son suficientes para argumentar que un tipo de actividades sea de poca relevancia en procesos generales de globalización. Las actividades de pequeñas y medianas empresas o integradas en conglomerados tienen, por definición, muy poca (o hasta ninguna) representación en listas de empresas Top 500.

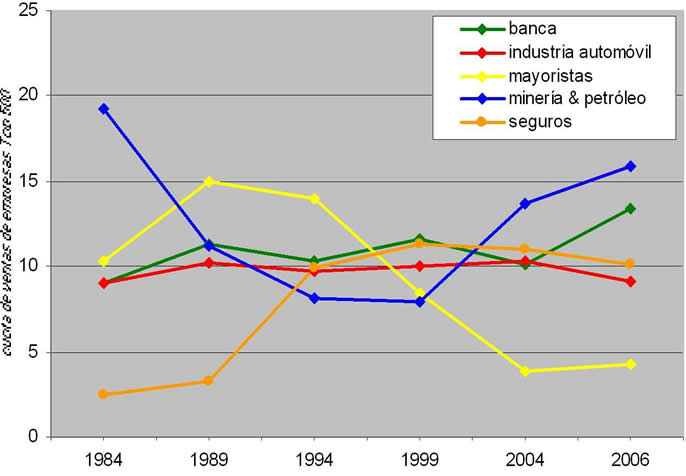

Los cinco tipos de alta relevancia merecen un examen más detallado. Sus cuotas de ventas (véase Figura 1) muestran tendencias temporales bastantes contrastadas, que se explican mejor si consideramos a dos fases distintas (hasta 1994 y después de 1999), separadas por un período de transición. Los detalles más importantes pueden sintetizarse de esta manera: 1) la cuota de ventas de minería & petróleo sufrió una importante caída de 1984 a 1999, cuando pasó de 19 a menos del 8 por ciento, y luego cambió completamente de dirección, volviendo a la cabeza de los 25 tipos de actividades en 2004; sus cuotas de ventas aumentaron en períodos de mayor crecimiento del PIB y de negocios de empresas Top 500, pero tendieron a disminuir en períodos de recesión; 2) las cuotas de ventas de mayoristas siguieron una tendencia casi opuesta, creciendo sustancialmente de 1984 a 1989, para después disminuir, y de forma dramática a partir de 1994; en 2006 su cuota era inferior al 5 por ciento; 3) las cuotas de ventas de seguros se triplicaron entre 1989 y 1994, y luego se mantuvieron relativamente estables; y 4) las cuotas de ventas de la banca y la industria automóvil han permanecido relativamente más estables durante todo el período.

Los tipos de actividades de relevancia intermedia reflejan mejor las grandes líneas de la literatura sobre globalización: las cuotas de aquellos relacionados con servicios y tecnología han aumentado, mientras que las de los relacionados con extracción y transformación han disminuido. Las tendencias generales de las cuotas de ventas permitieron organizarlas en tres grupos: 1) cinco tipos de actividades (gas & electricidad, constructoras y inmobiliarias, servicios financieros, correo & embalaje, y farmacéuticos & higiene personal) con tendencias mixtas de 1984 a 1994, han ido ganando cuota después de 1999; en conjunto han subido del 10 por ciento en 1984, al 12 por ciento en 1999, y al 15 por ciento en 2006; 2) tres tipos de actividades (computadoras, cadenas de supermercados, y telecomunicaciones) han aumentado sus cuotas hasta 1999, pero han disminuido desde entonces; en conjunto han aumentado del 13 por ciento en 1984 al 18 por ciento en 1999, pero caído a menos del 15 por ciento en 2006; y 3) cinco tipos de actividades con una tendencia lenta, pero clara, hacia la disminución de cuotas (industria química, electrónica & equipos de precisión, alimentación & tabaco, maquinaria industrial & agrícola, y metalurgia); en conjunto, sus ventas disminuyeron del 21 por ciento en 1984 al 12 por ciento en el 2006.

Figura 1. Variación de las cuotas de ventas de tipos de actividades seleccionadas, 19842006.

En general, hay suficiente evidencia empírica para cuestionar la dicotomía, con tanta frecuencia aceptada en la literatura, entre sectores de la moderna economía, relacionados con servicios y tecnología avanzada (y la globalización), y sectores de la antigua economía, relacionados con los recursos naturales e industrias transformadoras. Dos puntos importantes deben ser destacados: en primer lugar, algunos tipos de actividades asociados a la ''vieja economía'' minería & petróleo e industria del automóvil se han mantenido a la cabeza de los negocios de las grandes empresas globales, y en consecuencia, no pueden ser pasados por alto en los debates sobre globalización económica; y en segundo lugar, actividades como computadoras, servicios financieros, telecomunicaciones, y servicios especializados, generalmente consideradas como clave en los procesos de globalización, no han tenido una importancia comparable en los negocios de las grandes empresas.

El papel cambiante de los grandes centros corporativos

Los 1.097 registros representaban a empresas de todo el mundo, pero distribuidas de una manera desigual, con la gran mayoría en América del Norte (40 por ciento), Europa (33 por ciento) y Asia oriental (22 por ciento). Estas proporciones ponen de manifiesto la concentración de capital y toma de decisiones al más alto nivel corporativo en los países desarrollados (y más ricos). Las sedes sociales se concentraban en 149 ciudades (regiones urbanas) de 40 países, lo que correspondía a un promedio de siete empresas por región urbana. Pero cerca de la mitad de estas regiones (72) nunca acogió más de una empresa durante el período estudiado, y sólo 14 ciudades de diez países han tenido un mínimo de diez empresas en alguna de las seis listas.

El número de ciudades representadas ha ido aumentando poco a poco, desde 99 en 1984 a 105 en 2006. Su distribución geográfica refleja una gran concentración un total de 140 ciudades (94 por ciento) se encontraban en el hemisferio norte, y alrededor de tres de cada cuatro (72 por ciento) en América del Norte o Europa. Hasta 1999 la mayoría de las ciudades que aparecieron por primera vez en una lista, estaban en América del Norte, pero en 2004 nueve de los doce nuevos registros estaban en Asia, y en 2006 dos de los nuevos cuatro en Asia y los otros dos en Europa oriental. Lugares como Shanghái, Cantón, Bombay, Bangkok, Singapur y Riad aparecieron por primera vez en la lista de 2004, prueba de que las ciudades de Asia están ganado importancia en el mundo de las grandes empresas. La mayoría de las ciudades que salía de las listas estaba en Estados Unidos (1984-1989 y 1999-2006), Suecia y Reino Unido (1989-1994), Francia (1994-1999) y Japón (2004-2006), y en general eran centros urbanos secundarios con menos de dos millones de habitantes.

El mayor grupo (38 por ciento) de las 149 ciudades estaba en Estados Unidos, pero su número ha ido bajando lentamente de 1984 a 2006 (46 a 40), a pesar de un repunte en 1999 (50 ciudades); pero más significativa es la variación en su volumen de negocios de empresas Top 500, ya que el total de sus cuotas cayó de 47 por ciento en 1984 a 36 por ciento en 2006. En Europa el número de ciudades aumentó de 1984 a 1994 (29 a 35), permaneciendo estable desde entonces; al mismo tiempo, el total de cuotas aumentó de 27 por ciento en 1984 a 31 por ciento en 1994, y a 41 por ciento en 2006.

En Asia oriental las cifras reflejan ante todo los cambios en la economía japonesa, con un gran aumento del total de cuotas del 20 por ciento en 1984 al 37 por ciento en 1994, y luego una caída aun más dramática hasta sólo 12 por ciento en 2006; si se excluyen las ciudades japonesas hay una clara tendencia al alza (entre 1984 y 2006 se pasó de 2 a 13 ciudades, y de 1 al 8 por ciento en el total de cuotas de ventas). En otras regiones, especialmente América Latina, Asia meridional y Oriente Medio, el número de ciudades y el volumen de negocios eran poco significativos; las cuotas de ventas bajaron de 1984 a 1994, pero han aumentado ligeramente de 1999 a 2006.

De las 149 ciudades, sólo 61 aparecieron en las seis listas. En general, el movimiento de entradas y salidas de ciudades indica una tendencia hacia la dispersión y un aumento lento del número de centros. En algunos casos, la aparición de lugares como Santa Bárbara, Harrisburg, Niles y Dehradun, pequeños pero relativamente cercanos a grandes metrópolis (Los Ángeles, Filadelfia, Chicago y Nueva Delhi, respectivamente) puede ser indicación de que el rayo de hasta 100 millas discutido por Deyan Sudjic (1992) puede estar aumentando. Y como el caso de Dehradun, a 230 kilómetros de Delhi, sugiere esta tendencia también se estará manifestando más allá de las economías occidentales desarrolladas.

Las principales variaciones en el número de sedes sociales por ciudad pueden resumirse de esta manera: 1) Nueva York (en 1984) y Tokio (de 1989 a 2006) encabezaron todas las listas, pero en ambas ciudades el número de sedes sociales viene disminuyendo, desde 1984 en la primera y desde 1994 en la segunda; 2) el número de sedes en París y Londres ha permanecido más estable, aproximándose a las cifras de Nueva York y Tokio, debido a las pérdidas en estas ciudades (y a un pequeño aumento en París); 3) las grandes ciudades de Estados Unidos vienen perdiendo sedes sociales; en algunos casos, como San Francisco y Chicago, hay algunas señales recientes de recuperación; y 4) entre las ciudades que han aumentado el número de sedes sociales están Pequín, Seúl, Ámsterdam y Toronto. En suma, hay una clara tendencia para la salida de sedes sociales de las grandes ciudades globales y el fortalecimiento de otros centros tanto en economías avanzadas (Europa continental) como en algunas economías emergentes (China, Corea, Taiwán).

Los cambios en el volumen relativo de negocios expresan de forma más correcta la importancia de cada ciudad como sede corporativa. En el Cuadro 2 están indicadas las diez ciudades con mayores cuotas de ventas de empresas Top 500 en cada uno de los seis años considerados en este estudio. Una vez más, Tokio, Nueva York, París y Londres aparecieron a la cabeza, con una intrusión de Osaka en 1989 y 1994; pero el detalle más importante es sin duda la convergencia entre sus cuotas de ventas, prueba de que dejó de existir un centro dominante. Otros tres aspectos deben ser referidos: 1) en conjunto, las empresas Top 500 ubicadas en Tokio, Nueva York, París y Londres tienen mayor peso relativo por su volumen de ventas globales que por su número de sedes sociales; los valores agregados más altos se alcanzaron en 1994 (42 por ciento de las sedes, 49 por ciento de las ventas), pero desde entonces vienen disminuyendo (30 por ciento de las sedes, 32 por ciento de las ventas en 2006), sobre todo debido a pérdidas en Tokio y Nueva York; 2) algunas ciudades con un número relativamente pequeño de (grandes) empresas tienen cuotas de ventas importantes, como lo demuestra Detroit; por el contrario, ciudades con un número más grande de (pequeñas) empresas se sitúan en rangos relativamente más bajos, como es el caso de Los Ángeles, Zúrich y Seúl; y 3) la disminución del número de empresas no siempre conlleva a una disminución en las cuotas de ventas, como se puede verificar en Colonia (Rhin-Ruhr), que perdió el 30 por ciento de sus sedes de 1984 a 2004, mientras su cuota de ventas se mantuvo estable.

En Asia el elemento más destacado ha sido la reducción del papel dominante de las ciudades japonesas después de 1994, con grandes pérdidas en el número de sedes sociales y cuotas de ventas en Tokio y Osaka. Una buena parte fue consecuencia de la grave crisis financiera que afectó a Japón en 1995 y dio lugar a una ola de quiebras, y se acentuó con el colapso de varias economías nacionales en la región en 1997 (Schaede 1996; Blustein 2001; Pettis 2001). Desde entonces las principales ciudades de países vecinos, sobre todo Pequín, Seúl y Taipéi, han aumentado sus cuotas de ventas y progresado en los rangos.

La posición relativa de Londres, mucho más modesta que en la mayoría de los estudios de servicios avanzados (Beaverstock et al. 2000; Taylor et al. 2002; Beaverstock 2005), donde a menudo aparecía en el tope de la jerarquía, merece una nota. La discrepancia se explica por diferencias de metodología, ya que esos trabajos analizaron la ubicación de todo tipo de oficinas de algunos servicios avanzados, mientras que en este sólo fueron consideradas las sedes, pero de todas las actividades. Debe añadirse que la economía británica ha estado históricamente interconectada con la norteamericana, como lo demuestran el total de los bienes e inversiones estadounidenses en el Reino Unido, que en 2005 eran comparables a la totalidad del PIB británico (World Bank 2007; Hamilton y Quinlan 2008), o la proporción de las ventas de filiales extranjeras de empresas americanas (en 2005 las ubicadas en el Reino Unido representaban el 21 por ciento del total de ventas internacionales de filiales) (USBEA 2007), lo que hace de Londres la ubicación ideal para oficinas regionales de empresas norteamericanas en Europa (y una gran concentración de servicios avanzados).

Las ciudades donde ocurrieron las mayores variaciones de cuotas en cada una de las tres fases de la globalización ya referidas están enumeradas en el Cuadro 3. Los cambios de tendencia de una fase a otra en la mayoría de las ciudades son claros, con períodos de ganancias seguidos de otros de pérdidas. En general, no ha habido un claro patrón regional, ni tendencias comparables en ciudades con el mismo tamaño o rango. Estos cambios constantes refuerzan la idea de que los procesos de globalización han sido muy complexos y diversificados. El primer período (1984-1994) se caracterizó por grandes aumentos de cuotas en las ciudades japonesas, y pérdidas en Londres y especialmente en Nueva York; las ganancias en ciudades de Europa continental podrían estar relacionadas con expansiones de mercado resultantes de la introducción de una moneda única en 1979. En 1994-1999 la crisis económica en Asia oriental fue acompañada de aumentos de cuotas en ciudades americanas. En 1999-2006 los aumentos de cuota más significativos ocurrieron en ciudades emergentes del Asia y Europa oriental, y también en Europa occidental. Los aumentos de cuotas de ciudades europeas, sobre todo entre 1999 y 2004, debe estar relacionado con una ola de fusiones y adquisiciones internacionales que tuvo un pico en 2000; en ese año el valor de esas operaciones ascendió a 1.114 billones de dólares, y el 70 por ciento de las compras fueron hechas por compradores europeos (50 por ciento en Europa, 20 por ciento en el extranjero) (UNCTAD 2005b).

Durante el período de estudio los mayores aumentos netos de cuotas se concentraron en Europa occidental (+12,8 por ciento) y Asia oriental sin Japón (+6,2 por ciento), y las mayores pérdidas en Estados Unidos (10,1 por ciento) y Japón (8,4 por ciento). A escala de ciudades, los mayores aumentos correspondieron a París (+3,6 por ciento) y Pequín (+3,1 por ciento), y las pérdidas más importantes a Nueva York (7,4 por ciento), Tokio (5,3 por ciento), y Osaka, Detroit y Chicago (las tres con 2,3 por ciento). Es muy significativo que nueve de las diez pérdidas de cuota más altas hayan ocurrido en Estados Unidos y Japón, las dos mayores economías nacionales del mundo.

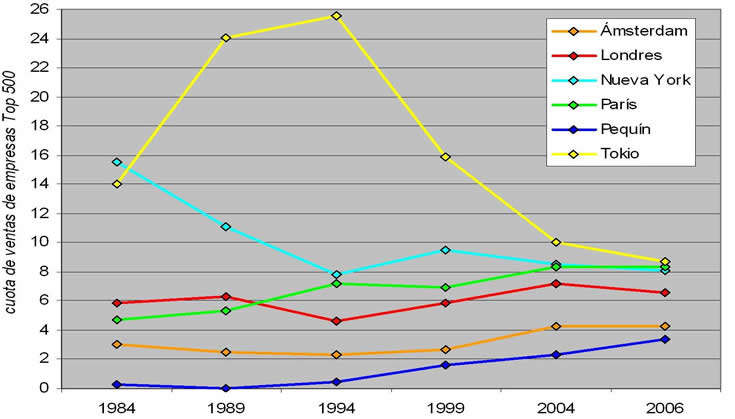

Las cuotas de ventas de las seis principales ciudades globales en 2006 (Ámsterdam, Londres, Nueva York, París, Pequín, y Tokio) están representadas en la Figura 2. Se nota de inmediato como cada ciudad ha seguido tendencias muy específicas. Tokio sufrió los cambios más dramáticos, casi duplicando su cuota de 1984 a 1994, y después sufriendo pérdidas enormes, con su cuota pasando de más del 25 por ciento en 1994 a menos de 9 por ciento en 2006. Nueva York también sufrió pérdidas importantes de 1984 a 1994, cuando su cuota cayó a la mitad, pero después las variaciones han sido mucho menos contrastadas.

Figura 2. Variación de las cuotas de ventas de tipos de actividades seleccionadas, 19842006.

La ausencia de varios grandes centros de servicios avanzados de la parte alta de las listas no era esperada. Fue el caso de Frankfurt, sede del Banco Central Europeo y de una importante bolsa de valores, y una ciudad con frecuencia en lo alto de jerarquías de ciudades globales (Sassen 1994/2006; Short et al. 1996; Beaverstock et al. 1999; Taylor 2001); su cuota más alta se verificó en 1984, un poco por encima del 1,5 por ciento, pero en 2006 ya estaba por debajo de Bruselas o Madrid. Igualmente notables fueron las ausencias de Los Ángeles y Chicago, ambas con cuotas en baja desde 1984 (en 2006 eran 0,7 por ciento y 1,6 por ciento, respectivamente). Lo mismo ocurrió en Asia oriental, donde algunos centros de servicios muy importantes, como Hong Kong y Singapur (O'Brien 1992; Beaverstock et al. 1999; Taylor 2001), no tenían la misma importancia en las ventas de empresas Top 500; sus cuotas nunca rebasaron 0,5 por ciento, y en 2006 estaban por debajo de Mumbai, Kuala Lumpur, Delhi, y Shanghai.

Estos casos refuerzan la idea de que la concentración de sedes de grandes empresas multinacionales y la de oficinas de servicios especializados no siempre coinciden, y que es posible tener un papel importante en estas sin tener un gran número de aquellas. Las concentraciones de sedes sociales sin la correspondiente variedad de servicios especializados podrían indicar centros secundarios (y emergentes) de acumulación de capital, mientras que la presencia de servicios especializados sin sedes corporativas denota conexiones verticales hacia lugares de jerarquía más alta.

Las ciudades y los grandes tipos de actividades en la economía global

Para complementar análisis anteriores se hizo un análisis de la distribución de cuotas de ventas de los cinco tipos de actividades más importantes (banca, seguros, minería & petróleo, industria automóvil, y mayoristas) en un contexto temporal.

La banca ha sido uno de los tipos de actividades más estables, con tasas de crecimiento muy similares (a veces un poco más altas) a las del total de ventas de empresas Top 500, y por eso sus cuotas de ventas (en agregado) no han sufrido grandes variaciones. Pero ha habido cambios temporales muy significativos en las cuotas de ciudades, que pueden ser resumidas en dos períodos principales: en el primero, de 1984 a 1994, hubo grandes aumentos de cuota en ciudades japonesas, especialmente en Tokio, y pérdidas en Nueva York y Londres; y en el segundo, de 1994 a 2006, pérdidas muy significativas en ciudades japonesas, y recuperaciones en París y, en menor medida, en Londres y Nueva York. Algunos otros detalles deben ser referidos: 1) París, seguida de Londres y Nueva York eran los principales centros bancarios mundiales al final del período de estudio (en 2006 sus bancos concentraban, respectivamente, el 14 por ciento, 9 por ciento y 9 por ciento de las ventas Top 500 de este tipo de actividades); 2) Tokio, que llegó a tener en 1994 una cuota de 26 por ciento de las ventas Top 500 de la banca, perdió desde entonces la mayor parte de su cuota, que en 2006 estaba reducida a 4 por ciento; y 3) a partir de 1994 han surgido importantes centros bancarios alternativos en Estados Unidos (Charlotte), Europa (Bruselas, Zúrich, y Edimburgo), y Asia (Pequín). En general, la diferencia entre los centros bancarios primarios y secundarios ha disminuido, tanto por las pérdidas de cuotas de los grandes centros, como por las subidas en nuevos centros.

Los seguros han sido uno de los tipos de actividades cuya cuota de negocios aumentó más en el período de estudio. Fue el que más creció en 1989-1994, cuando su cuota de ventas se triplicó (de 3,3 a 9,9 por ciento), emergiendo como el gran triunfador de la primera ronda de la globalización. En la década siguiente su cuota siguió aumentando, pero con tasas de crecimiento mucho más modestas. En este caso hubo tres períodos bien distintos a lo largo del periodo de estudio: 1) en el primero (1984-1989), las ciudades europeas aumentaron significativamente sus cuotas, en especial Londres y París, mientras que las ciudades japonesas sufrieron pérdidas considerables; 2) el segundo (1989-1994) fue el de mayor crecimiento global del sector, acompañado de grandes cambios en los rangos de ciudades; mientras Tokio emergía como el gran centro mundial, aumentando su cuota de las ventas Top 500 en seguros de 5 a 30 por ciento, Londres bajaba de 19 a 5 por ciento; y 3) el tercero (1994-2004), se caracterizó por las mayores pérdidas de cuotas de ciudades japonesas, y o una lenta recuperación o estabilidad en las ciudades de occidente. Otros dos detalles deben ser destacados; en 2006 Nueva York se había convertido en el principal centro de seguros a nivel mundial, seguida por Londres, París, Múnich, y Tokio (sus respectivas cuotas de ventas de empresas Top 500 de seguros eran 13, 11, 10, 9 y 8 por ciento); y seguía no habiendo ningún centro de seguros con alguna importancia en economías emergentes. De los cinco principales tipos de actividades, seguros fue el que presentó el patrón de concentración más alto en a lo largo del período estudiado.

Las empresas de minería & petróleo, actividades frecuentemente asociados con la llamada vieja economía, protagonizaron un dramático cambio de fortuna durante el período de estudio, del tope de lista de ventas de empresas Top 500 en 1984, bajando a 5º en 1994, y volviendo al tope a partir de 2004. En este caso, debe hablarse de tres grandes períodos muy contrastados: 1) el primer (1984-1989) se caracterizó por una posición dominante de Nueva York y de varios centros secundarios en Estados Unidos; 2) el segundo (1989-1999) coincidió con la reducción de la importancia relativa de estas actividades, y se caracterizó por la subida de Dallas al tope de los rangos, y una drástica reducción de cuota de ventas de Nueva York; y 3) el tercer (1999-2004), con importantes aumentos de cuotas en Londres y Houston, y la desaparición de Nueva York. Las direcciones opuestas de Nueva York y Dallas fueron el resultado de la fusión de Exxon y Mobil y el traslado de la empresa de Nueva York (y Washington) a Texas. También merece una nota la aparición de Pequín como sede importante de empresas de este sector, alcanzando una cuota de ventas comparable a la de Tokio en 1999, y significativamente más grande a partir de 2004. Hay algunas tendencias generales en este tipo de actividades que deben ser mencionadas. La primera se relacionó con una sucesión de fusiones, a veces incluyendo reubicación de sedes, que llevaron a la reducción del número de empresas Top 500 de 53 a 34 entre 1984 y 1999, y la aparición de algunas empresas gigantes en 2006 las seis más grandes concentraban el 44 por ciento de las ventas Top 500 del sector. La segunda tenía que ver con re-concentración de las sedes, con la emergencia de dos grandes grupos, uno en Texas y otro alrededor del Mar del Norte (Londres, Ámsterdam). Y, por último, y de gran importancia en la segunda ola de globalización, el número y la importancia crecientes de empresas basadas en países emergentes; la cuota agregada de empresas con sede en los llamados países del BRIC (Brasil, Rusia, India y China) aumentó de 4 por ciento en 1984 a 20 por ciento en 2006.

La industria automóvil ha sido el tipo de actividades más estable de los cinco principales, y en general sus empresas eran más grandes y estaban muy concentradas. El número más alto de empresas Top 500 del sector mayor sólo llegó a 34 (en 2004), y el número de ciudades sede a 19 (en 2006), cerca de la mitad de las cifras correspondientes en la banca. En general, no hubo más que una sola y relativamente regular tendencia temporal a lo largo del período estudiado, caracterizada por la constante disminución de la cuota de ventas de Detroit (de 39 por ciento en 1984 a 22 por ciento en 2006), contrarrestada por el aumento lento pero constante de las cuotas de ciudades alemanas (del 11 al 25 por ciento). Otros cuatro aspectos deben ser referidos: 1) durante todo el período, más del 80 por ciento de las ventas han correspondido a empresas Top 500 basadas en sólo siete ciudades de cuatro países; 2) Detroit se mantuvo como la única ciudad sede de importancia en Estados Unidos; 3) la cuota agregada de ventas de empresas con sede en Nagoya y Tokio se mantuvo estable, pese a que las cuotas de cada ciudad haya pasado por cambios importantes; y 4) el número de centros secundarios, por detrás de Detroit, pasó de uno a tres (Nagoya, Stuttgart y Tokio), y sus cuotas del 32 por ciento en 1989 a 40 por ciento en 2006. Aunque proporción de las ventas globales se haya mantenido relativamente estable, este tipo de actividades está pasando por una importante reorganización. La cuota de ventas de empresas Top 500 norte-americanas descendió del 46 por ciento en 1984 al 25 por ciento en 2006, una cifra que ya era más baja que la cuota agregada de los dos principales centros japoneses, y comparable a la de los tres grandes centros alemanes. Dos de las cuatro grandes ciudades globales, Londres y Nueva York, tienen muy poca relevancia en este tipo de actividades.

Por último, los mayoristas merecen una nota en esta sección por su importante papel en la primera ola de globalización. Su cuota creció de forma impresionante hasta 1989, cuando llegó al 15 por ciento de las ventas de todas las empresas Top 500; pero a partir de entonces se produjo un descenso notable, y en 2006 la misma ventas era sólo de 4 por ciento. A lo largo del período estudiado se identificaron tres grandes fases en las cuotas de ventas de mayoristas: 1) la primera (1984-1989) estuvo dominada por las empresas basadas en Tokio y Osaka, y en menor medida en Seúl (en 1989 representaron el 93 por ciento de las ventas Top 500 del sector); 2) la segunda (1989-1994) fue un período de transición, en el cual importantes pierdas de cuota en Tokio fueron acompañadas por la aparición de centros secundarios en Europa y China; y 3) la tercera (1994-2006) se caracterizó por el fuerte descenso de las cuotas de Tokio (del 56 al 24 por ciento) y Osaka (del 24 al 3 por ciento), y la consolidación de nuevos centros en Europa y en América del Norte, como Colonia y San Francisco. El espectacular crecimiento de este tipo de actividades estuvo relacionado con la expansión de mayoristas gigantes como Mitsui, Mitsubishi, Marubeni y Sumitomo, que en 1989 y 1994, estaban entre las empresas más grandes en el mundo; pero después de las crisis de económicas de 1995 y 1997, sus ventas disminuyeron drásticamente, algunos de ellos quebraron, y en 2004 ninguno de los sobrevivientes ya estaba entre las 100 más grandes empresas mundiales en volumen de ventas. A pesar de las pérdidas, Tokio mantuvo su posición de centro dominante a escala mundial, pero en un tipo de actividades cada vez más irrelevante.

Conclusiones y nuevas direcciones

Los resultados de este estudio han puesto de manifiesto la diferente naturaleza de los cambios temporales en varios tipos de actividades, lo que apoya la hipótesis de que la globalización no es un conjunto de procesos homogéneos, regulares o unidireccionales, sino una realidad más compleja y presentando fases contrastadas. La distinción tradicional entre actividades de la "antigua" y la "nueva" economía también es de uso limitado, ya que algunas actividades de la "antigua" han sido capaces de recuperar su importancia (como las relacionadas con petróleo), o nunca la perdieron (como la industria automóvil).

Las concentraciones de sedes sociales también han pasado por cambios importantes, el más evidente de los cuales ha sido la reducción del número de sedes en los dos grandes centros (Nueva York y Tokio); en Estados Unidos ha habido una transferencia de sedes hacia ciudades del Sun Belt, mientras que en Japón los efectos de las crisis económicas de los años 1990 fue devastador. Las ciudades más importantes de Europa continental han tenido aumentos de cuota, probablemente relacionados con la expansión y consolidación de mercados tras la supresión de controles aduaneros y de las monedas nacionales. Algunos nuevos centros también han surgido (sobre todo en el Este de Asia, pero también en el sur y sudeste de Asia y en Sudamérica), y minería & petróleo y banca son las actividades más importantes en estos centros emergentes. Pero la conclusión general más importante fue la diversidad encontrada de un lugar a otro, expresada por diferentes combinaciones de tipos de actividades, diferentes tendencias temporales, y la poca convergencia hacia la parte superior de la jerarquía.

Los datos analizados en este estudio demuestran la necesidad de una dimensión temporal en los análisis y jerarquías de ciudades globales. En las dos últimas décadas se pudieron diferenciar dos, o incluso tres, grandes fases con combinaciones específicas de sectores en expansión y/o en recesión: el final de los años 1980 y principio de los 1990 se caracterizaron por la expansión de los conglomerados gigantes japoneses, que diez años después estaban declinando aun más rápidamente; durante los años 1990 hubo un enorme crecimiento en seguros y, en menor medida, en la banca, tendencias que están de acuerdo con la mayor parte de la literatura producida en ese período; en la última década hubo un resurgimiento de actividades de minería y petróleo, que después de una larga crisis retomaron una posición de liderazgo en la economía mundial. De una manera comparable la importancia y composición de las concentraciones de sedes corporativas ha ido cambiando, y los cambios en las cuotas de ventas de empresas Top 500 basadas en Tokio (de 26 por ciento en 1994 a 9 por ciento en 2006) o en Nueva York (de 16 por ciento en 1984 al 8 por ciento en 2006) son claro ejemplo de cuán profundos estos cambios pueden ser.

La transposición de los resultados a un contexto teórico refuerza la necesidad de definir de una forma más clara las tipologías de ciudades usadas en este tipo de estudios. Las ciudades ″en globalización″ propuestas por Stefan Krätke (2004) no contribuyen mucho para a aclarar la cuestión si la globalización es continua y todas las ciudades están en un proceso permanente (aunque específico) de globalización, el calificativo no agrega nada a la palabra ciudades. Las ″ciudades informacionales″ de Manuel Castells (1989, 1996/2000) están más vinculadas a la capacidad de innovar y a la vez incorporar rápidamente innovaciones; por eso son una expresión de dinamismo y adaptación selectiva, y en este sentido un concepto más restricto. Las ″ciudades mundiales″ de Peter Hall (1966) y las ″ciudades globales″ de Saskia Sassen (1991/2001) carecen de una dimensión temporal y de criterios de entrada y salida; y además, como sus listas no son muy diferentes de cualquier jerarquía de ciudades producida en el último siglo, uno se siente tentado a preguntar cuánto hay de nuevo y cuánto de viejo en estos conceptos.

Se podrá debatir hasta qué punto los procesos de globalización que estamos presenciando son nuevos o similares a otros del pasado (Held y McGrew 2000/2003). Pero hay gran cantidad de aspectos inesperados y intrigantes, como por ejemplo: Valeriodoce, una compañía minera brasileña, no sólo figura entre las más grandes del mundo sino que está expandiendose en Australia y Canadá (BBC News 2006, 2007a); un conglomerado de la India, Tata Steel, fue capaz de hacerse con uno de sus principales competidores europeos (BBC News 2007b); al final de 2007 más de la mitad de las acciones de la Bolsa de Londres pertenecían a la Agencia de Inversiones del gobierno de Qatar (QIA) y la Bolsa de Dubái (Herald Sun 2007); o la deuda extranjera neta (la diferencia entre el valor de los bienes e inversiones en el extranjero y los de extranjeros en el país) de Estados Unidos había alcanzado en 2006 un valor negativo equivalente a 45 por ciento del PIB (White House 2007: 196). La composición del capital global es más compleja que nunca, y es cada vez más difícil discutir quien controla a quien, o a quien representan las empresas ubicadas en cada ciudad.

Es necesario entender mejor los cambios en el mundo de las empresas multinacionales (y la composición regional del capital global) para poder tomar decisiones en cuatro grandes áreas de las políticas de desarrollo urbanas: como diversificar las economías urbanas, como identificar y desarrollar sectores con mayor potencial de crecimiento, dar prioridad a la competitividad o la complementariedad dentro de cada región urbana, y como aumentar (y mantener) la competitividad a nivel nacional y mundial.

Una cuestión más general, pero fundamental, se refiere a la naturaleza del poder. Si bien hay acuerdo en la consideración a las ciudades mundiales como los lugares desde donde se dirige a la economía mundial, los actores y los procesos relacionados con este tipo de comando deben ser mejor examinados. En su concepto de ciudad global Saskia Sassen localiza el centro de ese control en los servicios avanzados que las empresas transnacionales necesitan para expandirse, pero también es lógico argumentar que las decisiones claves se siguen haciendo o en consejos de empresa o por los directivos de más alto rango, que son los que deciden qué proyectos proseguir, que partes de empresas comprar, y (entre otras muchas cuestiones) a que prestadores de servicios avanzados contratar. Queda por demostrar empíricamente si es la disponibilidad de servicios avanzados lo que atrae las empresas transnacionales a unas pocas ciudades, o si al revés es la mejor accesibilidad y el acceso a un mayor número de clientes que atraen a las empresas de servicios a abrir oficinas allí. Los tipos de vínculos jerárquicos dentro de las empresas también merecen más atención. La existencia de una oficina no es garantía que ésta tenga conexiones con todas las otras oficinas de la misma empresa, situación que a menudo se ha asumido como siendo perfecta. Pero queda por demostrar que los flujos entre una sede social, por ejemplo en Nueva York, y dos oficinas exteriores de segundo nivel en Singapur y Milán es horizontal y simétrica, así como la existencia de conexiones similares entre Singapur y Milán.

Otra cuestión importante se refiere a los sectores que mejor representan a las ciudades globales. Las actividades y las empresas usadas en muchos estudios fueron seleccionadas como resultado de amplios debates teóricos, pero hasta el momento su relevancia siguen sin ser comprobada empíricamente. Por ejemplo, un estudio reciente demostró que las conexiones de firmas de contabilidad basadas en Londres siguen siendo muy importantes con ciudades de países de la Comunidad Británica, pero mucho menos con ciudades de otros países (Taylor et al. 2004), lo que parece indicar que el papel de las empresas de contabilidad ha sido exagerada. O cuando los trabajos empíricos se basan en otro tipo de datos (Short et al. 1996; Short 2004) ciudades como París, Ámsterdam y Madrid resultaron ser más relevantes que en la mayoría de la literatura.

Una última cuestión se refiere a la selección de puntos de referencia cuando se realizan comparaciones. Si Nueva York, Tokio, Londres y París ya estaban en lo alto de la jerarquía urbana mundial antes de la aparición de las nuevas tecnologías de información, si la lista de centros secundaria a nivel mundial sigue concentrando en ciudades de economías desarrolladas, si los servicios avanzados han existido en las grandes zonas urbanas durante mucho tiempo, ¿qué nuevos elementos deben estar por detrás del nuevo concepto de ciudades globales? Y teniendo en cuenta que los procesos de globalización no son ni homogéneos ni lineares, ¿deberían éstos elementos variar de estudio a estudio, o ser más flexibles? Sin respuestas ¿como explicar las diferencias entre viejas y nuevas jerarquías urbanas, y por qué y dónde se producen reajustes? Quizás lo que haga falta sea un conjunto de tipologías más flexibles y más variadas.

Bibliografía

ALDERSON, A.S., y BECKFIELD, J. Power and position in the world city system. American Journal of Sociology , 2004, vol. 109, nº 4, p. 811-851.

ASLUND, A. Building Capitalism: The transformation of the former Soviet Bloc. Nueva York, EUA: Cambridge University Press, 2002.

BBC News. Brazilian firm buys coal producer [en línea]. [Londres, Reino Unido]: BBC News, 2007a, 26 de Febrero. [Última consulta: 2007/03/30] http://news.bbc.co.uk/2/hi/business/6398061.stm.

BBC News. India's Tata wins race for Corus [en línea]. [Londres, Reino Unido]: BBC News, 2007b, 31 de Enero. [Última consulta: 2007/04/28] http://news.bbc.co.uk/2/hi/business/6315823.stm.

BBC News. Brazilian miner buys Canadian rival [en línea]. [Londres, Reino Unido]: BBC News, 2006, 24 de Octubre. [Última consulta: 2007/04/28] http://news.bbc.co.uk/2/hi/business/6081390.stm

BEAVERSTOCK, J.V. Editorial: Global cities. Journal of Contemporary European Studies, 2005, vol. 13, nº 2, p. 141-142.

BEAVERSTOCK, J.V. Sub-contracting the accountant! Professional labour markets, migration and organizational networks in the global accountancy industry. Environment and Planning A , 1996, vol. 28, p. 303-327.

BEAVERSTOCK, J.V. Re-thinking skilled international labour migration: World cities and banking organizations. Geoforum , 1994, vol. 25, p. 323-338.

BEAVERSTOCK, J.V., Smith, R.G. y Taylor, P.J. World city network: A new metageography. Annals of the American Association of Geographers , 2000, vol. 90, nº 1, p. 123-135.

BEAVERSTOCK, J.V., Taylor, P.J. y Smith, R.G. A roster of world cities. Cities , 1999, vol. 16, p. 445-458.

BLUSTEIN, P. The Chastening: Inside the crisis that rocked the global financial system and humbled the IMF. Nueva York, EUA: PublicAffairs, 2001.

BRENNER, N. Glocalization as a state spatial strategy: Urban entrepreneurialism and the new politics of uneven development in Western Europe. En PECK, J. y YEUNG, H. (dir.). Remaking the Global Economy: Economic-geographical perspectives. Thousand Oaks, EUA: Sage, 2004.

BRENNER, N. Global cities, glocal states: Global city formation and the state territorial restructuring in contemporary Europe. Review of International Political Economy , 1998, vol. 5, nº 1, p. 1-37.

CASTELLS, M. Local and global: Cities in the network society. Tijdschrift voor Economische en Sociale Geografie , 2002, vol. 93, nº 5, p. 548-558.

CASTELLS, M. The Information Age: Economy, society and culture. Volume I: The rise of the network society , 2 a. edición. Malden, EUA: Blackwell, 1996/2000.

CASTELLS, M. The Informational City. Oxford, Reino Unido: Blackwell, 1989.

CASTELLS, M., y Hall, P. Technopoles of the World. The making of the 21st century industrial complexes. Londres, Reino Unido: Routledge, 1994.

CHAPPLE, K., Markusen, A., Schrock, G., Yamamoto, D., y Yu, P. Gauging metropolitan high-tech' and i-tech' activity. Economic Development Quarterly , 2004, vol. 18, nº 1, p. 10-29.

DERUDDER, B., y Wilcox, F. Assessing central places in a global age: On the networked localization strategies of advanced producer services. Journal of Retailing and Consumer Services , 2004, vol. 11, p. 171-180.

DICKEN, P. Global Shift: The internationalization of economic activity , 2 a. edición. Nueva York, EUA: Guilford, 1986/1992.

DICKEN, P. Global Shift: Reshaping the global economic map in the 21st century , 2 a. edición. Londres, Reino Unido: Sage, 1998/2002.

FDD [Foundation for Defense of Democracies]. Biographies, Board of Directors Steven Forbes [en línea]. [Washington, EUA]: FDD, 2006 [Última consulta: 2006/06/11] http://www.defenddemocracy.org/biographies/biographies_show.htm?doc_id=154774.

FORBES. The global 2000 [en línea]. [Nueva York, EUA]: Forbes, 2007. [Última consulta: 2007/09/28] http://www.forbes.com/lists/2007/18/biz_07forbes2000_The-Global-2000_Sales.html.

FORBES. The global 2000 [en línea]. [Nueva York, EUA]: Forbes, 2005, vol. 175, nº 8 [Última consulta: 2006/04/28] http://www.forbes.com/2005/03/30/05f2000land.html.

FORBES. The Forbes Sales 500. Forbes , 2000a, vol. 165, nº 9, p. 268-308.

FORBES. The 500 largest foreign companies. Forbes , 2000b, vol. 166, nº 2, p. 318-365.

FORBES. The Forbes Sales 500. Forbes , 1995a, vol. 155, nº 9, p. 218-381.

FORBES. The Forbes foreign rankings. Forbes , 1995b, vol. 156, nº 2, p. 232-258.

FORBES. The Forbes Sales 500. Forbes , 1990a, vol. 145, nº 9, p. 230-434.

FORBES. The Forbes foreign rankings. Forbes , 1990b, vol. 146, nº 2, p. 318-345.

FORBES. The Forbes sales 500. Forbes , 1985a, vol. 135, nº 9, p. 162-364.

FORBES. The Forbes foreign rankings. Forbes , 1985b, vol. 136, nº 3, p. 161-176.

FORTUNE. Fortune 500 [en línea]. [Nueva York, EUA]: Fortune, 2007a. [Última consulta: 2007/10/22] http://money.cnn.com/magazines/fortune/fortune500/2007/index.html.

FORTUNE. Fortune global 500 [en línea]. [Nueva York, EUA]: Fortune, 2007b. [Última consulta: 2007/10/27] http://money.cnn.com/magazines/fortune/global500/2007/.

FORTUNE. Fortune Press Room [en línea]. [Nueva York, EUA]: Fortune, 2006. [Última consulta: 2006/06/09] http://www.timeinc.net/fortune/information/Presscenter/0,,contacts,00.html.

FORTUNE. Fortune 500 largest U.S. corporations. Fortune , 2005a, vol. 151, nº 8, p. F1-F74.

FORTUNE. Fortune global 500. Fortune , 2005b, vol. 152, nº 2, p. 97-142.

FORTUNE. Fortune 500 largest U.S. corporations. Fortune , 2000a, vol. 141, nº 8, p. F1-F82.

FORTUNE. Fortune global 500. Fortune , 2000b, vol. 142, nº 2, p. F1-F21.

FORTUNE. Fortune 500 largest U.S. corporations. Fortune , 1995a, vol. 131, nº 9, p. F1-F64.

FORTUNE. Fortune global 500. Fortune , 1995b, vol. 132, nº 3, p. F1-F42.

FORTUNE. The Fortune 500. Fortune , 1990a, vol. 121, nº 9, p. 337-396.

FORTUNE. The global 500. Fortune , 1990b, vol. 122, nº 3, p. 264-328.

FORTUNE. The 1985 Directory of U.S. Corporations: The Fortune 500, the largest industrials. Nueva York, EUA: Fortune, 1985a.

FORTUNE. The global 500. Fortune , 1985b, vol. 112, nº 4, p. 182-217.

FRANKEL, J.A. Globalization of the economy. NBER Working Papers , 2000, vol. 7858. Cambridge, EUA: National Bureau of Economic Research.

FREEMAN, L. Centrality in social networks I: Conceptual clarification. Social Networks , 1979, vol. 1, p. 215-239.

FRIEDMANN, J. World cities revisited: A comment. Urban Studies , 2001, vol. 38, nº 13, p. 2535-2536.

FRIEDMANN, J. The world city hypothesis. Development and Change , 1986, vol. 17, p. 69-83.

FRIEDMANN, J. A generalized theory of polarized development. En HANSEN, N. (dir.). Growth Centers in Regional Economic Development. Nueva York, EUA: Free Press, 1972.

FRIEDMANN, J., y Wolff, G. World city formation: An agenda for research and action. International Journal of Urban and Regional Research , 1982, vol. 3, nº 2, p. 309-344.

FRIEDMANN, J., y Miller, J. The urban field. Journal of the American Institute of Planners , 1965, vol. 31, p. 312-320.

GaWC [Global and World Cities Study Group and Network]. GaWC Study Group and Network [en línea]. [Loughborough, Reino Unido]: Loughborough University, Department of Geography, 2006. [Última consulta: 2006/09/04] http://www.lboro.ac.uk/gawc/group.html.

GEDDES, P. Cities in Evolution. Londres, Reino Unido: Benn, 1915.

GEYER, H.S. On urban systems evolution. En GEYER, H.S. (dir.). International Handbook of Urban Systems. Studies of Urbanization and Migration in Advanced and Developing Countries. Cheltenham, Reino Unido: Edward Elgar, 2002.

GRAHAM, S., y Marvin, S. Splintering Urbanism: Networked infrastructures, technological mobilities and the urban condition. Londres, Reino Unido: Routledge, 2001.

HALL, P. Global city-regions in the twenty-first century. En SCOTT, A.J. (dir.). Global City-Regions: Trends, theory, policy. Oxford, Reino Unido: Oxford University Press, 2001.

HALL, P. The World Cities. Nueva York, EUA: McGraw-Hill, 1966.

HAMILTON, D.S. y Quinlan, J.P. The Transatlantic Economy 2008: Annual survey of jobs, trade, and investment between the United States and Europe. Washington, EUA: Center for Transatlantic Relations, 2008.

HARVEY, D. The Condition of Postmodernity: An enquiry into the origins of cultural change. Oxford, Reino Unido: Blackwell, 1989.

HELD, D., y McGrew, A. The great globalization debate: An introduction. En Held , D. y McGrew, A. (dir.). The Global Transformation Reader: An introduction to the globalization debate , 2 a. edición. Cambridge, Reino Unido: Polity, 2000/2003.

HERALD SUN. Qatar, Dubai gain control of London Stock Exchange [en línea]. [Melbourne, Australia]: Herald Sun, 2007, 24 de Septiembre. [Última consulta: 2008/02/12] http://www.news.com.au/heraldsun/story/0,21985,22470317-5005961,00.html.

HOFMEISTER, H.-G. Mexico-City: Eine metropole des südens im globalen restrukturierungsprozess. Kassel, Alemania: Kassel University Press, 2002.

HOLM H.-H., y Sørensen, G., eds. World Order? Uneven globalization and the end of the Cold War. Boulder, EUA: Westview Press, 1995.

KLIER, T., y Testa, W. Location trends of large company headquarters during the 1990s. Economic Perspectives , 2002 vol. 2Q/2002. Chicago, EUA: Federal Reserve Bank of Chicago.

KLOOSTERMAN, R.C., y Musterd, S. The polycentric urban region: Towards a research agenda. Urban Studies , 2001, vol. 38, nº 4, p. 623-633.

KNOX, P.J., y Agnew, J. The Geography of the World Economy. Londres, Reino Unido: Edward Arnold, 1994.

KRÄTKE, S. Berlin, stadt im globalisierungsprozess. Geographische Rundschau , 2004, vol. 56, nº 4, p. 20-25.

MADDISON, A. The World Economy: Historical statistics. París, Francia: OECD, 2003.

MALECKI, E.J. The economic geography of the internet's infrastructure. Economic Geography , 2002, vol. 78, p. 399-424.

MARCOTULLIO, P.J. Globalisation, urban form and environmental conditions in Asia-Pacific cities. Urban Studies , 2004, vol. 40, nº 2, p. 219-247.

MARCUSE, P., y van Kempen, R., eds. Globalizing Cities. A new spatial order ? Oxford, Reino Unido: Blackwell, 2000.