Scripta Nova |

O TRANSPORTE RODOVIÁRIO NO BRASIL: ALGUMAS TIPOLOGIAS DA VISCOSIDADE

O transporte rodoviário no Brasil: algumas tipologias da viscosidade (Resumo)

O planejamento do setor de transportes no Brasil teve por muito tempo o modal rodoviário enquanto principal sistema de engenharia do país. Sendo assim, o mesmo serviu para realizar, além da integração física do território nacional, a consolidação do seu mercado doméstico. Porém, após entrarmos na década de 1980, o planejamento do setor é deixado de lado, sendo que uma inversão da matriz de desenvolvimento é constatada, com ganhos de participação da monocultura na economia do país e relativo desenvolvimento das novas áreas em que a expansão agrícola avançou. Tal situação culminou em apagões logísticos na década de 1990 e na retomada do planejamento do setor no início do século XXI. Neste momento, estabelece-se um novo aparato institucional que garante a participação do capital privado no setor, além de um novo princípio para a resolução de gargalos das regiões concentradas (economicamente dinâmicas), a partir do direcionamento de investimentos para áreas de economias primárias que somente nas últimas décadas foram incorporadas à economia nacional.

Palavras chave: logística, transporte, rodovias, planejamento e dinâmica econômica.Road transportation in Brazil: some typologies of viscosity (Abstract)

The planning of the transportation sector in Brazil had long the road transportation as the main engineering system of the country. Thus, the same served to perform, beyond the physical integration of the national territory, the consolidation of its domestic market. However, after we entered the decade of 1980s, the planning of the sector is overlooked, a reversal of the array of development is found, with share gains of the monoculture in the economy and on development of the new areas in which the agricultural expansion has advanced. This situation led to logistics blackouts in the decade of 1990s and in the resumption of the sector planning in the beginning of the century XXI. At this moment, it provides a new institutional apparatus that ensures the participation of the private capital in the sector, beyond a new principle to resolve bottlenecks concentrated regions (economically dynamic), from direct investments to areas of primary economies that only in the recent decades have been incorporated into the national economy.

Key words: logistics, transportation, highways, planning and economic dynamics.Após a década de 1990, houve o esgotamento do modelo de substituição de importações, pautado no mercado interno, e o comércio exterior se tornou, também, uma estratégia de desenvolvimento a ser considerada pelo poder público, passando a ter maior peso na composição do Produto Interno Bruto (PIB)[1]. Ressalte-se que com a abertura econômica promovida pelo Governo Fernando Henrique Cardoso, o setor industrial foi compelido a uma reestruturação produtiva para não sucumbir frente à concorrência externa; já o setor agropecuário percebeu seu peso na balança de exportações se elevar consideravelmente. Tais fatores elencados resultaram em um novo perfil de cargas em circulação que, na inexistência de uma rede intermodal consolidada, foram direcionadas ao modal rodoviário, gerando gargalos localizados (Silveira, 2009) e colocando em foco as Questões Logísticas.

A predileção do Governo Brasileiro pelo modal rodoviário para realização da integração do mercado nacional não teve nada de acidental, pois este modal se apresentava enquanto o modo mais viável para promover a consolidação de um espaço mais fluido e coeso, uma vez que os automóveis poderiam circular através de estradas carroçáveis e os melhoramentos das estradas poderiam ser realizados de forma gradual, não exigindo grandes investimentos de capital para possibilitar o início de sua operação (Rangel, 2005).

Sendo assim, após a consolidação da malha rodoviária brasileira, para fins de se realizar uma maior apreensão da temática, pode-se caracterizar três momentos principais referentes ao planejamento do setor de transportes no país: o primeiro momento, de 1940 a 1980, referente à construção do estoques de capital; o segundo momento, de 1980 a 1990, em que o foco foi restrito à manutenção de estoques de capital em estado crítico; já o terceiro momento, que pode ser dividido em Fase I e Fase II, sendo a Fase I de 1990 até 2006, cuja manutenção dos estoques de capital começa a ocorrer com a participação da iniciativa privada e a Fase II, a partir de 2006, em que houve a retomada do planejamento estatal do setor. Logo, torna-se perspicaz realizar um melhor detalhamento destes momentos.

No primeiro período, de 1940 a 1980, foi realizada a construção de grande parte das rodovias, ou seja, houve a criação dos estoques de capital rodoviário do país com investimentos mais acentuados. Devido à presença de um governo centralizador, o planejamento dos transportes ocorreu muitas vezes atrelado ao planejamento das atividades produtivas, de modo que a infraestrutura rodoviária foi utilizada enquanto indutora ao desenvolvimento de áreas (externalidade positiva), como a expansão da fronteira agrícola e a viabilização de Pólos de Desenvolvimento que ocorreram no país no período de 1960 a 1970.

No segundo período, de 1980 a 1990, o país se encontrava em estagnação econômica e o planejamento estatal foi substituído por medidas paliativas, uma vez que, neste momento, o foco do governo foi a estabilização econômica. Não foi diferente no caso do setor rodoviário de transportes. Houve baixos investimentos destinados ao setor, cujo objetivo se restringiu à manutenção dos estoques de capital de áreas já dinâmicas economicamente, não havendo a expansão significativa da rede.

Ao entrar na década de 1990, o governo federal mantem uma situação em que prevalecem os baixos investimentos em infraestrutura de transportes. Destarte, a partir de 1995, o governo reconhece o seu esgotamento enquanto principal investidor do setor e a construção (em escala reduzida) assim como a manutenção dos estoques de capital passam a ocorrer em conjunto com a iniciativa privada por meio de concessões e de parcerias público privadas. Há uma tendência à baixa expansão da malha rodoviária que se mantem e os resultados auferidos pelas concessões ganharão impulso somente a partir do século XXI.

A partir da década de 1990, com a recuperação da economia brasileira e com a inexistência do planejamento governamental para o setor, houve um elevado aumento da demanda por transporte, o que não foi previsto pelo governo. Restou ao mesmo, novamente, agir com medidas paliativas para resolver a situação dos gargalos, estes localizados principalmente em trechos rodoviários que realizavam acesso aos portos. O resultado foi pressões por parte do capital privado para que o Estado assumisse a responsabilidade que lhe cabia, conforme previsto na Constituição Federal de 1988, enquanto organizador do território nacional.

Vale frisar ainda que com a reestruturação produtiva (desestruturação ou desregulamentação produtiva para alguns) promovida no início dos anos de 1990, no então Governo Fernando Henrique Cardoso, teve início no Brasil uma tendência que desde a década de 1970 já vinha se confirmando em países de economia centrais, tais como: Estados Unidos, Japão e parte da Europa. Isto é, houve uma reestruturação das empresas que direcionam suas atuações para os setores que apresentam maiores vantagens competitivas (core business), a fim de reduzirem ao máximo os custos de produção, repassando a responsabilidade de atividades como limpeza, transporte, entre outras, para empresas terceirizadas.

Sendo assim, o setor de transportes foi uma das atividades que, tradicionalmente, foram terceirizadas pelas firmas, surgindo a figura do OTM (Operadores de Transporte Multimodal), que garantiu uma racionalização da circulação pelo capital privado, em busca de maior eficiência econômica. De modo que, na ausência de um Sistema de Movimento eficiente no país, essas terceirizações no setor de transportes representaram uma reorganização da circulação de mercadorias por parte das empresas na tentativa de se driblar os problemas do crescimento da demanda (por transporte) e da falta de planejamento do setor por parte do Estado.

Ora, neste contexto, acentua-se a dialética entre os interesses do capital privado e do Estado, o que denominamos, em outro trabalho, de um conflito entre a Logística das Empresas enquanto implementadoras de medidas estratégicas para reduzirem os custos da circulação de mercadorias versus a Logística do Estado enquanto planejador, viabilizador e gestor das infraestruturas de transportes. A resposta a tal pressão foi a elaboração do Plano Nacional de Logística (PNLT), estudo lançado em 2006 pelo governo federal, que almeja ser a retomada do planejamento do setor de transporte a médio e a longo prazo. Chega-se, assim, à Fase II.

O PNLT, embora não tenha recebido a atenção merecida pela mídia, no que tange ao setor de transportes, é base para outro plano que vem sendo notícia recorrente na mídia em geral, o Programa de Aceleração do Crescimento (PAC), lançado pelo Governo Luis Inácio Lula da Silva, em 22 de janeiro de 2007, que está associado ao PNLT no que tange ao período de 2008-2011.

Nesta nova fase da Logística do Estado, torna-se pertinente caracterizar algumas tipologias da viscosidade, principalmente no que diz respeito à baixa eficiência da malha rodoviária federal, que é o sistema de engenharia que mais contribui para a realização das interações espaciais realizadas em território nacional (e internacional por se tratar de um dos principais acesso a portos) e que atualmente se encontra responsável por aproximadamente 62% das cargas transportadas no país.

A fim de apreender as perspectivas para um espaço mais fluído, deve-se atentar aos últimos acontecimentos relacionados ao setor que contribuíram e que contribuem para uma reorganização da circulação, como o novo quadro institucional (Reforma do Estado) que se delineou para que fosse possível a maior inserção da participação do capital privado no setor (concessões, parcerias público-privadas, etc.) a fim de garantir maiores investimentos ao setor. Consecutivamente, seguindo no campo dos prognósticos, deve-se avaliar as novas perspectivas acordadas pelo PNLT para reverter a ênfase dada por anos ao modal rodoviário em favor da elevação da participação dos demais modais.

Com a inexistência de uma rede intermodal consolidada, as cargas gerais, que em sua maioria são originadas em áreas in loco no interior do país, acabam enfrentando um longo trajeto para terem acesso a áreas economicamente mais dinâmicas e destas para os portos. De modo que ao realizar este trajeto pelo modal rodoviário as cargas gerais ocasionam um aumento de veículos de elevado porte em circulação nos sistema viário, amortizando a fluidez nesses espaços, além de elevar os custos do produto e de reduzir a competitividade do mesmo no mercado externo.

Logo, a solução para a redução das viscosidades do transporte rodoviário - no que tange às áreas economicamente mais dinâmicas que respondem por elevados fluxos de veículos devido à densidade da urbanização presente e à intensidade de atividades produtivas instaladas - está no investimento em áreas de economia primária, através da instalação de modais alternativos ao modal rodoviário, com destaque para as ferrovias e as hidrovias (embora estas sejam possíveis em poucos locais). O resultado seria a ampliação das interações espaciais traçadas no mercado doméstico, mas principalmente no âmbito do comércio internacional, compelindo áreas de atividades produtivas complexas e de economias primárias a densas modificações territoriais, consequência de uma maior fluidez conquistada e do deslocamento de investimentos em capital fixo para áreas menos dinâmicas.

A malha rodoviária federal: progressos e retrocessos nas últimas décadas

Entre o período de 1940 a 1970 a malha rodoviária nacional obteve elevado aumento em relação a sua quilometragem total, devido aos investimentos na construção de novos trechos que visavam à incorporação de áreas que até então fugiam à lógica do capital. Já a partir de 1980 e até o presente momento houve baixos investimentos na ampliação da malha rodoviária federal. Sendo assim, entramos em um período em que a ênfase é dada à manutenção dos estoques de capital, sobretudo para suprir a demanda de áreas economicamente já dinâmicas.

Atualmente o Sistema Nacional de Viação é composto de 118.829,2 km, dos quais 43.134, 8 km são de rodovias estaduais coincidentes, 61.919,7 km são pavimentados e somente 4.491,5 km possuem pista duplicada, sendo em sua maioria pistas simples, totalizando 56.453,7 km. Sendo que esta soma deverá aumentar futuramente, pois se encontram 974,5 km em duplicação. Para uma análise mais realista desses dados, deve-se lembrar que ainda contamos com 13.774,7 km de rodovias sem pavimentação, das quais apenas 3.99,6 km se encontram em obras de pavimentação.

Malha rodoviária sobre jurisdição federal em 2009

| REDE NÃO PAVIMENTADA |

|||||||||

| Região |

Planejada (+ estadual coincidente) |

Leito |

Em obras |

Implant. |

Em obras |

Subtotal |

|||

| Norte |

7.890,0 |

437,5 |

56,6 |

5.155,2 |

2.295,1 |

7.944,4 |

|||

| Nordeste |

9.843,7 |

823,5 |

143,7 |

1.211,6 |

198,7 |

2.377,5 |

|||

| Sudeste |

12.980,8 |

429,2 |

0,0 |

436,4 |

458,1 |

1.323,7 |

|||

| Sul |

6.973,4 |

34,5 |

0,0 |

123,0 |

399,4 |

556,9 |

|||

| Centro-Oeste |

5.446,9 |

122,0 |

0,0 |

801,9 |

648,3 |

1.572,2 |

|||

| Brasil |

43.134,8 |

1.846,7 |

200,3 |

7.728,1 |

3.999,6 |

13.774,7 |

|||

| REDE PAVIMENTADA |

|||||||||

| Região |

Pista |

Em obras |

Pista |

Subtotal |

Total |

||||

| Norte |

7.130,4 |

0,0 |

171,8 |

7.302,2 |

23.136,6 |

||||

| Nordeste |

18.095,7 |

367,4 |

607,9 |

19.071,0 |

31.292,2 |

||||

| Sudeste |

11.907,7 |

141,3 |

1.979,0 |

14.028,0 |

28.332,5 |

||||

| Sul |

9.427,1 |

342,6 |

1.130,4 |

10.900,1 |

18.430,4 |

||||

| Centro-Oeste |

9.892,8 |

123,2 |

602,4 |

10.618,4 |

17.637,5 |

||||

| Brasil |

56.453,7 |

974,5 |

4.491,5 |

61.919,7 |

118.829,2 |

||||

| Fonte: DNIT, 2010. |

|||||||||

Tal fato é merecedor de atenção, pois ao se considerar que as rodovias federais se consolidam enquanto principal sistema de engenharia do país, responsável por realizar a interligação entre as diversas unidades federativas do território, possibilitando a coesão do mercado interno e a interligação desses diversos espaços com o mercado exterior, torna-se preocupante verificar que a partir de 1979 houve quase um retrocesso em relação à qualidade da malha rodoviária federal. Deve-se considerar que esta baixa qualidade resulta de um efeito acumulativo, consequência dos baixos investimentos realizados nas últimas décadas, que culminou em índices de até 49% de rodovias consideradas em mau estado de conservação no ano de 2005.

Evolução do perfil da rede rodoviária federal pavimentada em percentual entre 1979 1984 e entre 1992 2008

| Ano |

1979 |

1984 |

1992 |

1993 (1) |

1994 (1) |

1995 |

1996 |

1997 (2) |

1998 |

1999 |

| Mau |

18% |

29% |

33% |

16% |

18% |

25% |

22% |

11% |

24% |

20% |

| Regular |

59% |

41% |

21% |

44% |

54% |

35% |

39% |

50% |

38% |

55% |

| Bom |

25% |

30% |

45% |

40% |

28% |

40% |

40% |

39% |

38% |

24% |

| Ano |

2000 (3) |

2001 |

2002 |

2003 |

2004 (4) |

2005 (4) |

2006 (4) |

2007 (5) |

2008 |

|

| Mau |

27% |

42% |

30% |

47% |

47% |

49% |

39% |

19% |

27% |

|

| Regular |

39% |

43% |

47% |

35% |

35% |

35% |

31% |

52% |

39% |

|

| Bom |

34% |

15% |

23% |

18% |

17% |

16% |

31% |

30% |

35% |

|

| (1) Aumento regular devido ao Programa S.O.S Rodovias (91/92); (2) Aumento regular devido ao Programa de Valorização da Cidadania (97); (3) Mudança do critério de avaliação da condição da malha com inclusão do IRI e do LVC; (4) Cenário com base no modelo HDM; (5) Aumento bom devido ao reflexo do Programa PETSE. |

||||||||||

Estes índices contribuem para um Custo Brasil de Transporte elevado, que coopera principalmente para a redução da competitividade no mercado externo. Pois cada setor da economia gera um tipo de carga que experimenta diferentes entraves para realizar sua circulação e que tende a variar conforme a forma que será transportada - contêiner ou a granel. Sendo assim, os produtos exportados por contêiner sofrem devido à baixa frequência de transporte marítimo e aéreo, problema este que tem nos EADIs (Estações Aduaneiras do Interior) uma solução que possibilita acelerar o desembaraço das cargas, reduzindo o tempo gasto na circulação; já as cargas a granel apresentam como principal problema o acesso aos portos, além do aumento dos trâmites burocráticos (Wanke, 2006).

Sendo assim, embora haja problemas na circulação de ambos os tipos de carga, entretanto é o setor primário da economia (carga geral) - produtos geralmente de elevado volume e peso e de baixo valor agregado que são exportados em sua maior parcela a granel - que apresenta uma maior influencia do custo de transporte no preço final do produto, reduzindo a competitividade do setor no mercado externo.

Logística do Estado: Um novo quadro institucional para a entrada do capital privado

No início do século XXI, com o Decreto- Lei nº 10.233, de 5 de junho de 2001, desenhou-se um novo quadro institucional no setor de transporte que resultou na reordenação dos sistemas de movimento aquaviário e terrestre, isto é, uma reorganização do gerenciamento do Sistema Federal de Viação (malha arterial básica do Sistema Nacional de Viação formada por eixos e por terminais relevantes do ponto de vista da demanda de transporte, da integração nacional e das conexões internacionais), além da regulamentação da prestação de serviços do setor, preparando-o para uma maior participação do capital privado.

Nesta circunstância, órgãos tradicionais como o Departamento Nacional de Estradas e Rodagens (DNER), a Rede Ferroviária Federal Sociedade Anônima (RFFSA), a Empresa Brasileira de Planejamento de Transportes (GEIPOT), a Companhia de Navegação do São Francisco (FRANAVE), além da VALEC Engenharia, Construções e Ferrovia, entram em processo de liquidação e de concessão, pautado na alegação de que esses antigos órgãos não conseguiriam se adaptar às novas realidades nacionais e internacionais (PNLT, 2006, p. 67).

Inicia-se a empreitada por parte do Estado para a consolidação de novos órgãos como: o Conselho Nacional de Integração de Políticas de Transporte (CONIT), cuja atribuição é propor ao Presidente da República políticas nacionais de integração dos diferentes modos de transporte de pessoas e de bens; o Departamento Nacional de Infraestrutura de Transporte (DNIT), responsável pela manutenção, restauração (ou reposição), adequação de capacidade e ampliação (construção) de novas vias e terminais e; a Agência Nacional de Transportes Terrestres (ANTT) assim como a Agência Nacional de Transportes Aquaviários (ANTAQ), que visam regular (ou supervisionar) as atividades exercidas por terceiros, referentes à prestação de serviços e à exploração da infraestrutura de transportes.

Contextualizar esta reestruturação da administração pública na esfera federal é importante na medida em que impõe um regime autárquico caracterizado por independência administrativa, autonomia financeira e funcional, além de mandato fixo dos dirigentes. Tais critérios elencados conferem ao ente regulador maior neutralidade na sua tomada de decisões, assim como maior capacidade de representatividade dos interesses do Estado, uma vez que há um corpo técnico atualizado e menos exposto aos interesses partidários. Logo, ocorre a conformação de um novo padrão dos Sistemas Normativos que compelirá os Sistemas de Movimento a uma maior fluidez, resultado da preparação do Estado para a fiscalização dos futuros investimentos em infraestrutura a serem efetivados pela iniciativa privada.

Em busca de solução para a malha rodoviária federal: a iniciativa privada como parceira?

Com o fim do Fundo Rodoviário Nacional em 1983, o setor de transportes perdeu recursos para realização de investimentos, tendo sua eficiência reduzida. Já com a Constituição Federal de 1988, houve a vedação da vinculação de receitas de impostos a órgãos ou fundos ou despesa. Neste intento, o governo, na tentativa de financiar o Sistema Federal de Viação, adotou medidas como: o Selo Pedágio (Lei nº 7.712, de 22/12/1988) e a Taxa de Conservação Rodoviária (Lei nº 8.155, de 28/12/1990). Entretanto, nenhuma dessas alternativas foi satisfatória para resolução dos problemas do setor. Foi somente a partir do ano 1995 com a Lei nº 8.987, que dispõe sobre o regime de concessão e de permissão da prestação de serviços públicos, que realmente se efetivou um mecanismo eficiente para financiar as modificações necessárias aos sistemas de movimento do país, através da entrada do capital privado.

Não podemos deixar de ponderar que houve momentos em que Estado realizou programas emergenciais, que resultaram na melhoria das condições da rede rodoviária. Entretanto, a inexistência de um planejamento global de médio e de longo prazo, acrescida da descentralização ocorrida na gestão do Sistema Nacional de Viação (rodovias federais, estaduais e municipais), resultou no aumento das disparidades em relação à qualidade da infraestrutura rodoviária de cada unidade federativa. O mesmo ocorreu com as infraestruturas rodoviárias federais, que realizaram esforços na resolução de gargalos de regiões economicamente dinâmicas, deixando para segundo plano a manutenção de áreas de menor relevância econômica.

Sendo assim, o Governo Federal não tendo capacidade de se endividar ainda mais para realizar os investimentos necessários para manutenção da infraestrutura viária, teve que buscar alternativas para manter em funcionamento o Sistema Nacional de Viação. Ora, nunca é demais frisar que os sistemas de engenharia de transportes compreendem um estoque de capital que, conforme ocorre sua utilização, sofrem depreciação, isto é, um desgaste que caso não reparado periodicamente pode resultar em inacessibilidade do trecho e em maiores custos futuros para sua readequação, fator este que clama por uma resolução dos problemas de transporte em um curto período de tempo.

Deste modo, uma vez que o Estado não pode assumir um maior endividamento ou uma elevação dos tributos, coube ao mesmo favorecer a alocação de recursos ociosos da iniciativa privada nacional (ou não) para os setores subinvestidos (Silveira, 2007, p. 125), como foi o caso das infraestruturas viárias que perpassaram por concessões. Este processo de desoneração do Estado se pauta na ideia de subsidiaridade, que repassa o desenvolvimento de atividades tipicamente estatais para indivíduos da sociedade, possibilitando uma maior atuação do Estado em áreas que são fundamentais, como o redirecionando dos recursos para trechos que não são passíveis de exploração econômica (interessantes ao capital privado), além de obras relacionadas ao bem-estar social (Garcia, 2004).

Logo, essa parceria com a iniciativa privada, caso seja atrelada a uma política macroeconômica desenvolvimentista, pode resultar em um efeito multiplicador em toda a economia do país. Cabe questionarmos o porquê que esta afirmativa procede? A resposta é pueril, ou seja, deve-se ressaltar que o setor de transporte se trata de uma das condições gerais de produção essenciais para a reprodução do capital, pois quanto mais se torna o tempo de circulação igual a zero, ou mais se aproxima de zero, tanto mais funciona o capital, tanto maiores se tornam sua produtividade e a produção de mais valia (Marx, 2005, p. 140). Ou seja, o planejamento das atividades produtivas e o planejamento dos sistemas de transporte são questões convergentes que devem ser pensadas em conjunto para o desenvolvimento territorial (Souza, 2009).

No entanto, o início da participação do setor privado enquanto investidor em determinados setores - que até então eram de responsabilidade estatal - ocorreu concomitante a uma política de privatizações e de concessões procedentes do Governo Collor e do Governo Fernando Henrique Cardoso, que ocorreu de modo muitas vezes questionável, como argumentou Biondi (1996) a respeito dos repasses de empresas públicas lucrativas, como as empresas de telefonia, o Banco do Estado do Rio de Janeiro (BANERJ), a Companhia Siderúrgica Nacional (CSN), entre outros. Ou seja, a ideia que prevaleceu foi uma política de desmoralização da coisa pública, através da criação de um mito de salvação da nação através da atuação benéfica das forças de mercado. Situação esta que, após sucessivos debates, escândalos e resultados aquém dos prometidos, colocou em dúvida a opinião pública a respeito da real necessidade da realização de concessões, muitas vezes igualada a este episódio de privatizações desastrosas.

No caso das concessões da malha rodoviária federal, seu início se deu no ano de 1995 com o Programa de Concessões de Rodovias Federais, que faz parte do processo de descentralização da responsabilidade com relação às infraestruturas de transportes federais. Havendo, além da transferência dos cuidados com a infraestrutura para a iniciativa privada, a transferência de trechos rodoviários para Governos Estaduais[2]. Sendo assim, criou-se a ANTT: Agência Nacional de Transportes Terrestres, órgão responsável pela regulamentação das concessões das rodovias sob jurisdição federal, além da fiscalização das rodovias federais concedidas à iniciativa privada. Atualmente o mesmo contabiliza um total de 4.763,8 km em operação e 3.662,5 km em licitação, perpassando por diversos estados com a perspectiva de atingir aproximadamente 8.426,3 km em 2010.

Deve-se considerar que, após uma década de início do processo de concessões do Governo Fernando Henrique, o programa perpassou por uma série de aperfeiçoamentos, no entanto, há ainda diversas questões polêmicas que envolvem as concessões. Uma comparação muito comum é em relação às primeiras concessões realizadas com as atuais, que é vista com desconfiança pelo usuário devido às diferentes taxas de pedágio praticadas. Tome-se como exemplo a rodovia Régis Bittencourt, cuja taxa de pedágio corresponde a R$ 1,50 enquanto na rodovia Presidente Dutra é cobrada a taxa de R$ 8,50. Tal descompasso é explicado pela ANTT como sendo justificado pelo elevado Risco Brasil ocorrido no ano de 1995, momento em que foram realizadas as primeiras concessões, resultando em uma Taxa Interna de Retorno (TIR) de 17% ao ano, sendo que no ano de 2007 a TIR foi de 8% ao ano (ANTT, 2009, p.10). Embora saibamos sobre a variável ressaltada pela ANTT, não é o único fator que responde pelas elevadas taxas que são praticadas nas antigas vias. Além deste fator, deve-se considerar a qualidade da rodovia no momento da concessão, entre outros fatores diversos.

Vale frisar ainda que a expectativa do programa para o futuro é de realizar a consolidação de uma malha rodoviária unificada, que será possibilitada com a conclusão das concessões previstas até 2010, podendo firmar o que a ANTT chama de Sistema de Rodovias Inteligentes. Tal termo remete a

(...) um conceito moderno de gerenciamento integrado da infraestrutura rodoviária que já existe em alguns países como Estados Unidos e Espanha e que o Brasil vai implantar nos trechos federais concedidos. O objetivo é proporcionar mais agilidade ao transporte com menor custo, menor tempo, maior segurança, maior conforto e menor desgaste do pavimento e dos veículos (ANTT, 2009, p.07).

Com a rede integrada e monitorada, várias ações devem ser realizadas, embora haja dificuldades para implantação de todas devido às cláusulas específicas para cada contrato. Deste modo, encontra-se prevista a instalação de radares para o primeiro semestre de 2010, cujo objetivo será o controle da velocidade dos veículos e a contagem de veículos que trafegam pelas rodovias possibilitando a identificação de pontos de estrangulamento assim como as rotas com maiores procuras. Consecutivamente, o plano será a instalação de aparatos como câmeras, paineis eletrônicos (para informações auxiliares ao usuário) e de balanças móveis, que possibilitam a redução do impacto realizado por caminhões acima do peso nas rodovias (ANTT, 2009).

Em síntese, a concessão das rodovias pertencentes ao Sistema de Viação Federal deverá configurar uma readequação da infraestrutura rodoviária de áreas economicamente dinâmicas, através da contribuição direta do usuário. Já ao Estado caberá a responsabilidade pelos trechos que não são passíveis de exploração econômica atualmente, podendo ser repassados à iniciativa privada também conforme ocorra o desenvolvimento por demanda de transporte na área em que os mesmos se encontrarem inseridos.

O Plano Nacional de Logística: a retomada do planejamento dos sistemas de movimento no Brasil

Após um longo período de estagnação econômica, o planejamento do governo para com os sistemas de movimento no território nacional foi marcado por medidas paliativas e emergenciais; entretanto, no ano de 2006 o governo federal lançou o PNLT Plano Nacional de Logística e Transportes. Trata-se de uma parceria entre o Ministério da Defesa, através do CENTRAN Centro de Excelência em Engenharia de Transportes e do Ministério dos Transportes; este, enquanto plano de caráter indicativo, almeja ser a retomada do planejamento de médio e de longo prazo para o setor.

O mesmo ainda serviu de base para a elaboração do Plano Plurianual (PPA) 2008-2011, que deverá orientar o futuro do PPA até meados de 2023. Além de ter sido essencial para a elaboração do principal programa do Governo Luis Inácio Lula da Silva, o Programa de Aceleração do Crescimento (PAC), lançado pelo Governo Federal em 22 de janeiro de 2007, é integrado ao PNLT no que tange às medidas relativas às infraestruturas de transportes para seu horizonte 2008-2011.

Este diagnóstico realizado pelo PNLT, atrelado a medidas destacadas pelo PAC, apresentou desdobramentos positivos no país, pois se trata de um novo conceito de investimento em infraestrutura, que deverá movimentar R$ 62 bilhões de investimento em infraestruturas de transportes, com adoção de medidas econômicas, tais como: o estímulo ao crédito e ao financiamento, do qual se destaca a criação do Fundo de Investimento em Infraestrutura, com recursos provenientes do Fundo de Garantia do Tempo de Serviço (FI-FGTS) e que terá R$ 5 bilhões para serem investidos em energia, rodovia, ferrovia, porto e saneamento, podendo chegar a R$ 17 bilhões nos próximos anos; a melhoria do ambiente de investimento que possibilitará agilidade em relação aos trâmites ambientais, assim como garantirá a competitividade das transações; a desoneração e a administração tributária, que apontam para a recuperação acelerada dos créditos do PIS (Programa de Integração Social) e do COFINS (Contribuição para o Financiamento da Seguridade Social) em edificações, redução de IPI (Imposto sobre Produto Industrializado) sobre perfis de aço e insumo básico da construção civil; além de medidas referentes a questões fiscais de longo prazo e de medidas que garantam a consistência fiscal.

Ao término do período proposto, espera-se uma alteração na matriz de transporte brasileira, isto é, busca-se a reversão da ênfase dada durante anos ao modal rodoviário. Para tanto, deve-se ampliar a participação do modal ferroviário de 25% para 32%; do modal aquaviário de 13% para 29%, dutoviário de 3,6% para 5% e o aéreo de 0,4 para 1%, reduzindo a participação do modal rodoviário de 58% para 33%, elevando a fluidez neste último devido à maior competitividade que os demais modais devem adquirir através da ampliação e a adequação que a elevação dos investimentos ocasionará.

Destarte, mesmo havendo esta reversão da ênfase dada durante anos ao transporte rodoviário, este deverá receber a maior soma dos investimentos. E ainda continuará sendo o principal modal de transporte nacional, porém com a ampliação dos demais modais que passarão a ter uma maior participação no transporte de carga geral. Deve haver uma redução dos custos de circulação, haja vista que o transporte hidroviário e o transporte ferroviário podem ser 62% e 37% respectivamente mais baratos que o transporte rodoviário e, por conseguinte, haveria uma redução de carga em circulação pelas rodovias.

Investimento em infraestrutura de transporte recomendado

pelo PNLT para o período de 2007 a 2023

| Período |

Modal |

Extensão |

Investimento |

Participação do modal no total de investimentos por modal (valores em milhões) |

| 2008-2011 |

Rodoviário |

19.743 |

42.296,00 |

72.700,00 |

| Ferroviário |

4.099 |

16.969,00 |

||

| Hidroviário |

3.363 |

2.672,00 |

||

| Portuário |

56 |

7.301,00 |

||

| Aeroportuário |

13 |

3.462,00 |

||

| 2012-2015 |

Rodoviário |

3.769 |

13.109,00 |

28.573,00 |

| Ferroviário |

2.183 |

3.048,00 |

||

| Hidroviário |

3.244 |

3.962,00 |

||

| Portuário |

58 |

5.450,00 |

||

| Aeroportuário |

13 |

3.004,00 |

||

| Após 2015 |

Rodoviário |

19.691 |

18.789,00 |

71.141,00 |

| Ferroviário |

13.974 |

30.539,00 |

||

| Hidroviário |

7.882 |

6.173,00 |

||

| Portuário |

55 |

12.411,00 |

||

| Aeroportuário |

14 |

3.229,00 |

||

| Total modal |

Rodoviário |

43.203 |

74.194,00 |

43,0% |

| Ferroviário |

20.256 |

50.556,00 |

29,4% |

|

| Hidroviário |

14.489 |

12.807,00 |

7,4% |

|

| Portuário |

169 |

25.162,00 |

14,6% |

|

| Aeroportuário |

40 |

9.695,00 |

5,6% |

|

| Total Brasil |

172.414, 00 |

100,0% |

||

| Fonte: PNLT, 2007. |

||||

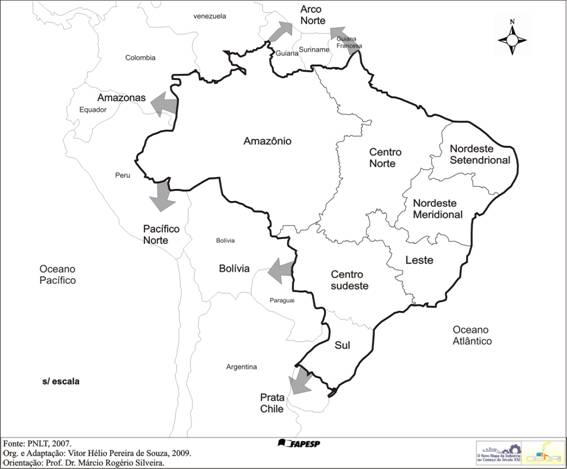

Para tanto, a metodologia utilizada no PNLT foi pautada basicamente em uma modelagem macroeconômica, que possibilitará realizar projeções quanto à demanda por transporte in loco, para o período de 2007 a 2023. Através da elaboração de um perfil de oferta e de demanda de 80 produtos por 558 microrregiões do país, estabeleceram-se portfólios de investimento para cada período, que resultaram em uma nova proposta de organização territorial dos sistemas de movimento do país, utilizando-se de microrregiões homogêneas, denominadas de Vetores Logísticos[3]. Estes, ao todo, somam sete diferentes vetores: Amazônico, Centro-Norte, Nordeste Setentrional, Nordeste Meridional, Leste, Centro-Sudeste e Sul. Além do mais, também foram incorporados, conforme a classificação do grupo de Integração da Infraestrutura da América do Sul IIRSA, mais cinco vetores logísticos internacionais: Arco Norte, Amazonas, Pacífico Norte, Bolívia e Prata/Chile.

|

|

| Figura 1. Vetores Logísticos conforme PNLT. |

Deste modo, a atuação do governo através desses vetores logísticos delineados será orientada em conformidade com as principais frentes explicitadas a seguir:

-

AEP Aumento da Eficiência Produtiva em Áreas Consolidadas, que tem como foco o abastecimento e o escoamento em áreas mais desenvolvidas (aumento de capacidade rodoviária, dragagem e administração de conflitos entre ferrovias e o espaço urbano);

-

IDF Indução ao Desenvolvimento de Áreas de Expansão de Fronteira Agrícola e Mineral, que atuará apoiando principalmente a expansão da fronteira agrícola na Região Centro-Oeste e em áreas de exploração mineral (recuperação, reconstrução de rodovias e implantação de novos eixos ferroviários);

-

RDR Redução de Desigualdades Regionais em Áreas Deprimidas, que almeja, através da implantação de infraestruturas (que atuem enquanto externalidades positivas), favorecer o desenvolvimento de regiões deprimidas como a recuperação da malha viária e a adequação de portos;

-

IRS Integração Regional Sul-Americana, que busca melhorar a fluidez das infraestruturas rodoviárias através da construção de pontes em áreas de fronteira.

Neste ínterim, o fim do problema dos gargalos do qual o sistema rodoviário padece deverá ocorrer com investimentos em ferrovias e em hidrovias, principalmente direcionadas a atenderem às IDF, áreas de economia primárias. Trata-se de uma medida estratégica, pois mais de 50% das cargas transportadas pelas rodovias são do tipo cargas gerais, isto é, cargas provenientes de áreas de economia primária que poderiam ser escoadas através da consolidação de outros modais. Em consequência deste feito, os gargalos que as rodovias enfrentam devem ser apaziguados devido à redução de toneladas de carga geral que circulam pelas mesmas, elevando por sua vez a fluidez nas áreas economicamente dinâmicas (AEP).

Vale frisar ainda, que devido à desoneração do Estado através das concessões, o mesmo poderá atuar realizando a manutenção de vias que não são passíveis de exploração econômica. Estes melhoramentos podem atuar enquanto externalidades positivas, pois se trata de injeção de investimentos em capital fixo que representam o incremento de vantagens comparativas a regiões menos dinâmicas. Desta maneira seria possível contribuir para reduzir as desigualdades regionais (RDR) através de investimentos em infraestrutura, embora seja perspicaz alertar que o transporte se trata de uma das condições gerais de produção mais relevante. Caso o planejamento deste não ocorra atrelado a uma política global que busque alternativas para dinamizar o setor produtivo da região em questão, os efeitos serão pouco representativos.

Já a tão sonhada integração com o MERCOSUL (Mercado Comum do Sul) deverá ocorrer levando-se em consideração a regionalização proposta pelo grupo criado durante a Cúpula Sul-Americana em Brasília, no ano de 2000. O IIRSA (Grupo de Integração da Infraestrutura Regional Sul-Americana) tem enquanto objetivo a resolução de problemas infraestruturais (transporte, energia e telecomunicações), jurídicos, socioculturais e ambientais, que terá no modal rodoviário a sua principal estratégia de integração, pois devido à proximidade dos países membros do bloco e a diversidade de cargas que circulam entre os países membros, o transporte rodoviário ainda parece ser a forma mais ideal para promover a fluidez no âmbito do bloco. Sendo assim, a atuação do governo brasileiro se concentra na construção de pontes em áreas de fronteiras para efetivar a ligação do sistema rodoviário nacional com os países vizinhos.

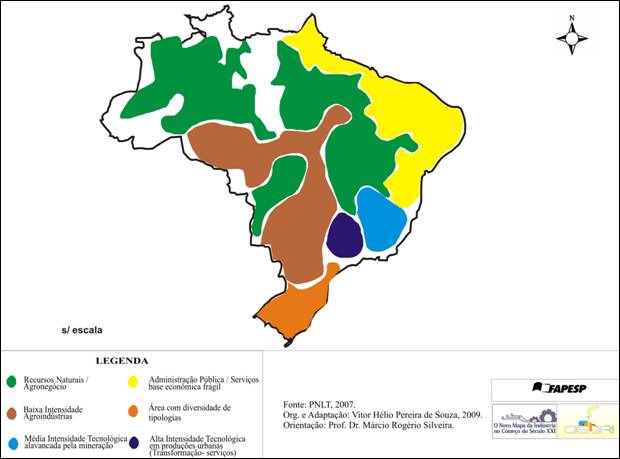

Ao levar em consideração as diversas variáveis explicitadas, pode-se auferir que o planejamento dos transportes do país destinará um enfoque diferente do que o que ocorreu na década de 1980 e de 1990, momento em que o planejamento do sistema viário se restringiu à manutenção e à expansão - embora em pequena escala - dos sistemas de engenharia localizados em áreas economicamente mais dinâmicas, como a fachada Atlântica, que representa uma das maiores ocupações, e mercado consumidor é modificado. Visto que a partir da década de 1990, devido à entrada do capital coorporativo no campo e à emergência da monocultura, essas áreas de economia primária e de produtos agroindustriais de recente ocupação passam a angariar maior inserção no comércio exterior e encontram dificuldades para realizarem o escoamento das mercadorias do interior do continente em direção aos portos.

|

|

| Figura 2. Tipologias de produtos que lidera a produção regional. |

Justifica-se, assim, uma nova política atual referente ao setor de transportes que busca atender, primordialmente, a áreas de recente desenvolvimento produtivo, possibilitando uma maior integração dessas áreas de economia primária em direção ao mercado externo. Por conseguinte, a região da Facha Atlântica experimentará uma redução dos seus gargalos por causa da retirada de parcelas consideradas de carga geral em circulação pelas rodovias, devido à emergência de uma maior competitividade do modal hidroviário e do modal ferroviário do país. Logo, espera-se que esta redução dos custos com a circulação, além de agregar maior competitividade das cargas gerais no mercado externo, possa conferir uma redução do preço dos mesmos no mercado interno, sendo capaz de impulsionar essas novas áreas produtivas a um novo patamar de desenvolvimento. Todavia, isso não é tudo.

Considerações finais

Ao entrar a década de 1980 o país passou por um longo período de estagnação econômica intensa, em que prevaleceram quadros de inflação elevados e a atuação do Estado foi direcionada à resolução de medidas de estabilização econômica, com redução de investimentos e adoção de medidas paliativas, renegando o planejamento de médio e de longo prazo. Com o setor de transportes não foi diferente, de modo que após duas décadas de medidas pontuais e de investimentos muito aquém do necessário, o país sofreu um apagão logístico. É somente ao entrar no século XXI que se inicia a retomada do planejamento do setor de transportes, através do então PNLT, lançado em 2006. Este, embora pouco divulgado pela mídia e ofuscado pelo PAC (lançado em 2007), é a base dos projetos de transporte apresentados no PAC e deverá orientar os investimentos no setor até 2023.

O mesmo surge em um momento em que o Estado reconhece a dificuldade para ser o único investidor e, como indicava Ignácio Rangel (2005), busca alternativas para atrair investimentos da iniciativa privada enquanto estratégia de desoneração do Estado, através das concessões e das PPPs. Para tanto, ocorreu uma Reforma do Estado, que estabelece um novo quadro institucional, em que o mesmo se prepara para gerenciar a atividades delegadas à iniciativa privada, gerando debates pelo país sobre os riscos que esta reformulação da estrutura do Estado poderia representar para a possibilidade do desenvolvimento do país.

Por outro lado, admite-se a prerrogativa de que a modificação da matriz de desenvolvimento do país vem apresentando uma inversão nas últimas décadas. Esta se tornou mais evidente durante o Governo Fernando Henrique Cardoso, em que a abertura econômica demasiada gerou uma onda de falências e impulsionou uma reestruturação produtiva dos setores industriais remanescentes. Por outro lado, o setor primário ganhou peso na economia devido à evolução da monocultura no país e à expansão das fronteiras agrícolas (Silveira, 2009). De modo que se tornou estratégica, como foi demonstrado durante este manuscrito, a reversão da ênfase dada ao modal rodoviário durante décadas no país, ênfase esta que não foi inconsequente como muitos autores tendem a afirmar, mas sim a forma mais adequada para se integrar o país, em meados da década de 1950. Vale reafirmar que por se tratar de um modal em que é possível se realizar investimentos gradativos e ao mesmo tempo se realizar a sua utilização, não se onera demais o Estado; diferentemente do caso das ferrovias, que dependem de uma grande soma de capital para realizarem o início de suas operações.

Soma-se a isto o fato de ser um país de dimensões continentais, devido ao interesse de se integrar o território nacional, fisicamente e economicamente, através de políticas de desenvolvimento de grandes projetos de desenvolvimento, como os Pólos de Desenvolvimento e os Complexos Industriais. Tem-se, assim, o modal rodoviário enquanto sistema de engenharia ideal para realizar tal coesão espacial, pois possui um traçado menos rígido a estrada imprime-se no solo; semeia germes de vida: casas, lugarejos, aldeias, cidades (La Blache, 1954, p. 293), influindo na consolidação da rede urbana brasileira e na atualidade enquanto estimulador da localização das atividades produtivas, comerciais e de serviços, embasado na pretensão de se adotar paradigmas de desenvolvimento integrado para este recorte espacial (Souza, 2009).

Porém, nas décadas seguintes, a falta de investimentos nas ferrovias, nas hidrovias e na navegação de cabotagem foi observada, principalmente devido ao aumento de carga geral - esta que é uma atividade localizada em áreas de expansão de fronteira agrícola e que apresenta uma baixa concentração de infraestrutura adequada para ser escoada. Sendo assim, é necessário perpassar do interior do país em direção ao litoral, elevando ainda mais os fluxos de mercadorias nas áreas de economias consolidadas da fachada Atlântica e gerando espaços de viscosidades.

Assim, a solução foi investir em áreas que até então não apresentavam elevada participação na dinâmica econômica brasileira, de modo a possibilitar redução dos custos e maior inserção econômica desses produtos no mercado externo, acarretando consecutivas modificações nessas regiões pautadas na economia primária, através do direcionamento de capital fixo para essas áreas, pois deve-se considerar que (...) o desenvolvimento regional não é somente resultado de fatores de produção, tais como capital e trabalho, mas também da infra-estrutura. Melhorar a infra-estrutura conduz a uma maior produtividade dos fatores de produção (Rietveld apud Araujo, 2006, p.17).

Logo, buscou-se aqui contribuir para discussões acerca da Geografia da Circulação, Transporte e Logística, realizando-se uma reflexão e demonstrando-se as modificações que o Estado perpassou para receber maior injeção de investimentos da iniciativa privada e seus desdobramentos. Além disso, procurou-se demonstrar algumas tipologias da viscosidade que afligem o Sistema de Viação Federal e as novas áreas, que até o momento foram renegadas e que deverão canalizar uma relativa parcela de investimentos em um futuro próximo conforme prognósticos apresentados no PNLT para os próximos anos. No entanto, sabemos que caso a reorganização dos sistemas de movimento no país não ocorra atrelada a um plano de desenvolvimento global, pode apresentar um efeito multiplicador no âmbito da nação, porém, seus efeitos no âmbito regional podem ser limitados a áreas tradicionalmente dinâmicas.

Notas