| Menú principal |

|

REVISTA ELECTRÓNICA DE GEOGRAFÍA Y CIENCIAS SOCIALES Universidad de Barcelona. ISSN: 1138-9788. Depósito Legal: B. 21.741-98 Vol. VI, núm. 119 (71), 1 de agosto de 2002 |

EL TRABAJO

Número extraordinario dedicado al IV Coloquio Internacional de Geocrítica (Actas del Coloquio)

A INSERÇÃO ESPÚRIA DO RIO GRANDE DO NORTE NA GLOBALIZAÇÃO: MÃO-DE-OBRA BARATA COMO FATOR DE ATRAÇÃO

Sandra L. B. Cavalcanti

Federação das Indústrias do Rio Grande do Norte

FIERN/Brasil

Angela L. A. Ferreira

Universidade Federal do Rio Grande do Norte RN/Brasil

A inserção espúria do Rio Grande do Norte na globalização: mão-de-obra barata como fator de atração (Resumo)

O estado do Rio Grande do Norte conta efetivamente como fator principal de atração de investimentos mão-de-obra abundante e barata. Para a análise, cinco variáveis foram priorizadas: potencialidades econômicas, política local de atração de investimentos, nível de renda, salários e qualificação da mão-de-obra. Constata-se que, apesar de suas potencialidades e da existência de estímulos governamentais, a atratividade do RN para investimentos está em função de seus baixos salários. A precária escolaridade de sua população tende a reafirmar uma inserção espúria no futuro. Como conseqüência, a liberalização e modernização da economia brasileira não vêm contribuindo para a redução de suas profundas desigualdades sócio-econômicas.

Palavras Chave: Trabalho, emprego, globalização, Rio Grande do Norte (Brasil)

The unworthy insertion of Rio Grande do Norte in globalization: the low cost of workforce as a factor to attract investments (abstract)

The state of Rio Grande do Norte counts as its prime factor to attract investments, the low cost of wages. Five variables were prioritized to prove this assertion: economic potentialities, local subsides to attract investments, the level of income and wages, and manpower qualification. It is noticed that, in spite of some potentialities and local government incentives, low wages are effectively the real factor of attraction. This condition tends to be reinforced in the future as a result of the insufficient education of its population. The conclusion which follows, is that the liberalization and modernization of the Brazilian economy hasnt been contributing to reduce its extreme social and economic inequalities.

Key words: work, employment, globalization, Rio Grande do Norte (Brazil)

A entrada do Brasil no mundo globalizado no início da década de 1990, representa uma mudança abrupta de orientação e de condução de política econômica, uma vez que até a década de 1980 a economia estava fechada e o mercado interno protegido. Essa passagem inaugurou também a introdução de um novo paradigma técnico-econômico nos setores de ponta da economia - modo de produção flexível em substituição ao modelo fordista-taylorista - como condição necessária à conquista da competitividade internacional. Neste contexto, os espaços preferidos pelo capital serão aqueles tradicionalmente definidos pelo fator mercado. Ou seja, os investimentos no Brasil vão ocorrer, preferencialmente, naquelas regiões de maior poder aquisitivo, a menos que se trate de empreendimentos intensivos em mão de obra, onde o custo do fator trabalho passa a ser estratégico para a acumulação. Nesse caso, as empresas tenderão a se localizar onde a mão-de-obra é abundante e barata.

Analisar a contextualização do estado do Rio Grande do Norte no processo de globalização é o objetivo deste estudo. Para tanto, parte-se do pressuposto de que o seu fator efetivo de atratividade de investimentos é espúrio: baixo nível salarial. Para apresentar os resultados da pesquisa e demonstrar a inserção do Rio Grande do Norte no processo de globalização, estruturou-se o artigo em quatro itens. Em primeiro lugar, será introduzido um breve perfil do Brasil em seus contrates sócio-econômicos, e traçados os contornos da forma como se deu a sua entrada para uma economia de mercado aberto. Em seguida, será analisado o lugar que o Rio Grande do Norte vem ocupando no espaço econômico nacional e que tão somente reafirma o seu papel de economia reflexa, cuja vitalidade se subordina às necessidades do eixo regional dinâmico, o que, por sua vez, traz como decorrência, empregos de baixa qualificação e criação insuficiente de ocupações para o nível universitário de formação educacional.

Este trabalho é fruto de observações e cruzamentos

de informações que foram sendo efetuadas sobre a dinâmica

de economia do Rio Grande do Norte e dos contornos que ia tomando o seu

mercado de trabalho durante a década de 1990. Após virem

à

luz séries históricas mais consistentes de dados, as reflexões

evoluíram para o desenho de um cenário mais preciso. Portanto,

o que agora se apresenta é um trabalho essencialmente empírico,

mas que não prescinde de ter, posteriormente, sua abordagem expandida

conforme seja acrescentada uma apreciação de cunho mais teórico

em torno da problemática.

Brasil, um país de contrastes

O Brasil já se tornou bastante conhecido pelos contrastes que abriga no âmbito de sua sociedade. Se por um lado ele se destaca entre os dez maiores PIBs do mundo, 1.086,7 bilhões de Reais (R$) em 2000 (US$ 593,8 bilhões), acima de países como Canadá e Espanha, e abrigue um parque industrial dos mais diversificados dentre as nações ocidentais; por outro, o seu PIB per capita equivale, por exemplo, a 0,38 da média espanhola, ou seja cada brasileiro participa no total da produção do País com US$ 3.513 (ao câmbio de mercado de 2000 ou US$ 7.446 convertidos em paridade de poder de compra - ppp).

Além de ser apenas um país de renda média em termos do tamanho de sua população, o Brasil evidencia contrastes econômicos e sociais extremos que se reproduzem espacialmente, tanto entre suas cinco grandes regiões geográficas, como internamente a elas no âmbito dos seus estados componentes (unidades da federação) e dos seus vários estratos sociais. Enquanto os 10 por cento mais ricos da população se apropriam de 50 por cento da riqueza nacional, os 50 por cento mais pobres detêm 10 por cento.

Como resultante de suas desigualdades econômicas e sociais, 29,3 por cento da população brasileira encontram-se em situação de indigência ou pobreza absoluta extrema, segundo estudo da Fundação Getúlio Vargas (2001:19-35), o que conceitualmente significa insuficiência de renda para se comprar uma cesta de alimentos que cubra as necessidades calóricas básicas recomendadas pela Organização Mundial de Saúde OMS. Tomando como parâmetro o custo de vida de 1999, estimou-se em 80,00 Reais (US$ 44 de mercado US$ 93,00 em ppp), a renda per capita mensal mínima, abaixo da qual o seu detentor seria considerado miserável.

O paralelo entre as Regiões Sudeste e Nordeste é ilustrativo da dimensão da desigualdade espacial no Brasil. Por um lado, a primeira região, com quatro estados da Federação, concentra 59 por cento do PIB nacional, 35 por cento somente no estado de São Paulo. Por outro lado, a Região Nordeste, constituída por 9 estados, participava com 13 por cento do total da riqueza produzida pelo País no ano 2000 (IBGE, 2002). É também nordestina a maioria dos pobres brasileiros.

Estão no processo de sua formação econômica, as raízes de alguns dos contrastes sociais ainda hoje persistentes no Brasil, quais sejam, latifúndio, desigualdade na distribuição da renda e concentração espacial da produção.

Anos 1990: a inserção tardia do Brasil na globalização

A liberalização da economia brasileira ocorreu com uma década de atraso relativamente aos países desenvolvidos. Enquanto, nos anos oitenta, os países centrais e novos países emergentes da Ásia, como Coréia do Sul e Taiwan, tornavam-se, crescentemente, objeto de fluxos de inversões internacionais, no Brasil e América Latina, pode-se assim dizer, houve uma espécie de contra-tendência. Como conseqüência da elevação das taxas de juros, o México declara moratória em 1982, fato que culmina com a suspensão dos empréstimos por parte dos bancos internacionais à toda América Latina e Caribe. Montantes de recursos tiveram que ser transferidos aos credores internacionais a título de pagamento da dívida externa.

Em síntese, a década de 1980 para o Brasil, batizada internamente como a década perdida, devido às taxas medíocres de crescimento do seu PIB, 1,6 por cento anual, pode ser resumida por dois aspectos marcantes: primeiro, em uma série de tentativas fracassadas de ajuste nas contas externas; segundo, e devido a inflação galopante, em tentativas, igualmente malsucedidas, de estabilização dos preços.

Os anos oitenta também representaram para o Brasil o esgotamento do modelo desenvolvimentista idealizado pela Comissão Econômica para a América Latina CEPAL, que dava ênfase ao mercado interno, e que vinha sendo a tônica do planejamento governamental desde os anos 50. Se, por um lado, a economia brasileira manteve-se de certa forma isolada do mercado internacional, foi essa mesma orientação interna que logrou promover uma tênue desconcentração da economia. Desconcentração que caminhou no sentido de reforçar complementaridades no sentido do eixo central capitaneado pela Região Sudeste, mais particularmente o estado de São Paulo. Entretanto esse processo será interrompido com a entrada do Brasil na globalização. A partir de então, tem-se observado uma reafirmação dos espaços já tradicionalmente desenvolvidos como alvo preferencial dos investimentos.

O início dos anos 90 coincidiu com um alívio das pressões dos credores internacionais, em decorrência de uma crise econômica nos países desenvolvidos com características recessivas, que conduziram a uma redução nas taxas de juros dos Estados Unidos. Com isto, os fluxos de capitais retornam para a América Latina e Caribe, que, assim puderam renegociar suas dívidas com os credores internacionais.

A reforma liberalizante levada a cabo no Brasil no início dos anos 1990 foi, então, uma contrapartida à renegociação da sua dívida externa. Embora inaugurada nesse momento, a entrada do Brasil no mundo globalizado só veio a se aprofundar, a partir de 1994, quando o programa de estabilização denominado Plano Real, efetivamente logrou controlar a inflação. Essa política de abertura comercial priorizou a integração competitiva que, por sua vez, conduziu uma reestruturação produtiva do setor privado. A tendência da política governamental na década de 1990 foi marcada por uma inexpressiva presença de políticas regionais explícitas, no sentido de atenuar as desigualdades regionais, e optaram por seguir a sinalização de mercado. Em outras palavras, os investimentos públicos em infra-estrutura econômica passaram a se concentrar nos espaços preferidos pelo mercado, nos quais o dinamismo econômico já era mais intenso, em detrimento de investimentos autônomos em uma infra-estrutura que potencializasse o dinamismo econômico futuro (CNI, op.cit: 17-18).

Se a inserção na economia de mercado aberto tem proporcionado

ao Brasil, por um lado, incrementos nos fluxos de investimentos diretos

externos e na competitividade industrial, por outro lado, ela tem trazido

impactos negativos sobre o nível de emprego. Em busca de uma maior

competitividade no mercado internacional, as empresas, sobretudo as industriais

absorveram processos de reestruturação produtiva, ou seja,

introduziram

novas tecnologias, promoveram inovações nos processos de

organização social da produção e nas formas

de gerência e terceirizaram serviços industriais, cujo impacto

mais imediato foi a liberação de mão-de-obra e a transferência

de postos de trabalho da indústria para a o setor terciário

formal e informal (Ministério do trabalho. 1998: 10-11).

O Rio Grande do Norte nos espaços nacional e regional

Como unidade integrante do nordeste brasileiro, o estado do Rio Grande do Norte reproduz igualmente seus desníveis nos âmbitos econômico e social. Trata-se de uma das menos extensas das unidades federativas brasileiras, com uma área de 53.307 Km2 que representa 0,6 por cento do território brasileiro e 3,4 por cento do nordestino. Possui uma população de 2.776.782 habitantes, correspondente a 1,64 por cento dos residentes do Brasil e 5,8 por cento do Nordeste, e um PIB que, em 1999 último ano para o qual se dispõe de informações oficiais, não chegou a ultrapassar os 0,79 por cento do total nacional ou 5,99 por cento do regional (IBGE, 2001). Embora seu PIB per capita corresponda apenas 0,48 da média nacional, situa-se acima da média nordestina, ou seja 1,03. Comparado à Espanha, o PIB per capita do RN corresponde a 0,16 de sua média.

Em termos de Índice de Desenvolvimento Humano IDH, o Estado ocupa a 19ª posição dentre as 27 unidades da federação (índice de 0,668 em 1996), um baixo desenvolvimento humano para os padrões estabelecidos pela ONU, embora esteja em vantagem relativamente aos seus oito estados co-irmãos da Região Nordeste (CNI, 1999: 25-26).

A base econômica da economia norte-rio-grandense vem passando por transformações desde a década de 1980, sem, no entanto, expandir a sua ocupação no espaço econômico nacional. Suas principais atividades econômicas tradicionais como o binômio gado-algodão, a extração do minério de scheelita, entraram em decadência e outras, como fruticultura irrigada, extração de petróleo, turismo, e, mais recentemente, a carcinicultura (criação de camarões em cativeiro) foram despontando para formar uma nova base.

Apesar destas transformações terem tido continuidade na década de 90, e de um crescimento acumulado de 36 por cento entre 1990 e 1999 em seu PIB, contra 27 por cento da média nacional, a economia do RN não logrou tornar-se mais dinâmica, nem tampouco conseguiu aumentar sua participação relativa na economia brasileira: de 0,72 por cento a 0,79 por cento do PIB nacional foi o quanto, de fato, avançou a economia do Estado nesse período.

Para entender a inserção do RN no processo de globalização nacional e internacional torna-se importante resgatar o conjunto de forças ou novos elementos que nos anos 1990 passaram a atuar em duplo sentido: de concentração e de desconcentração econômico-espacial dos investimentos. No sentido da dispersão ou da desconcentração poderia apontar-se a abertura comercial, mudanças tecnológicas que reduzem custo de investimento, crescente papel da logística nas decisões de localização dos estabelecimentos, importância da proximidade do cliente final para diversas atividades, ação ativa de governos locais oferecendo incentivos entre outros (CNI, 1997: 5). Enquanto outras forças atuam no sentido da concentração dos investimentos nas áreas que já são mais dinâmica e competitivas do País, ou seja melhor oferta de recursos humanos qualificados, proximidade de centros de conhecimento e tecnologia, maior e mais eficiente dotação de infra-estrutura econômica e proximidade com os mercados consumidores de mais alta renda (Ibid). Para analisar o contexto do RN foram selecionados cinco elementos que atuaram com maior ênfase no cenário descrito anteriormente, a saber: potencialidades econômicas, entre elas a localização estratégica; política local de atração de investimentos, nível de renda e salários para definir a dimensão do mercado regional e qualificação da mão-de-obra.

Antes de se passar à análise de como o jogo de forças

acima citado passou a atuar simultaneamente no Rio Grande do Norte, é

preciso acrescentar um elemento imprescindível para o entendimento

do cenário das políticas locais que foram desenhadas para

o período de 1994 a 2002. Um mesmo governo estadual se sucedeu por

dois mandatos de 4 anos. Na primeira fase, 1994-1998, um esboço

de política ativa foi elaborado para ser levado a efeito sobretudo

a partir do segundo governo, 1999-2002, e para cujo sucesso dependia também

a implantação de certos projetos complementares de infra-estrutura,

como será mostrado no decorrer da exposição. No âmbito

federal, igualmente, o mesmo governo se sucedeu em dois mandatos contínuos

e coincidentes com o local.

Potencialidades econômicas e localização estratégica

Quando se faz um balanço de evolução da economia do RN nos últimos 30 anos constata-se que alguns aspectos historicamente considerados empecilhos ao seu desenvolvimento convertem-se em pontos favoráveis na era da globalização. A sua posição geográfica, por exemplo, afastada do centro dinâmico da economia brasileira, e que a deixava praticamente isolada do resto do país, converte-se em uma vantagem absoluta, um ponto eqüidistante entre o norte e o sul do País, um corredor potencial para o hemisfério norte. Com a finalidade de concretizar essa vantagem locacional, um projeto público de infra-estrutura e logística foi concebido e começou a ser implantado a partir de 1999: a reforma e ampliação do Porto de Natal, cuja limitação de calado não permitia o acesso de navios de grande porte, começou a ser efetivada, mas ainda aguarda a sua conclusão. Além disso, há ainda o projeto de um aeroporto concebido para situar-se na região metropolitana de Natal, definida em estudo do Ministério da Aeronáutica como a melhor alternativa nacional de porta de entrada e saída de passageiros e mercadorias para o hemisfério norte e outras partes do mundo.

Com relação às potencialidades econômicas, depois do estado da Bahia, o Rio Grande do Norte deve ser o estado nordestino com maiores riquezas no campo mineral: petróleo e gás natural; sal-marinho, com suas águas residuais ricas em magnésio; calcário; sílica; diatomita; rochas ornamentais (mármores e granitos); scheelita; tantalita; feldspato, etc. Apesar da ocorrência, apenas uns poucos minérios são explorados, e, inclusive, comercializados em estágio, ainda, semi-bruto.

Em petróleo, o Rio Grande do Norte é o segundo maior produtor nacional, com 9 por cento da produção brasileira, e o terceiro em produção de gás natural, com o equivalente a 17,5 por cento da produção nacional. O mais importante a destacar da presença da PETROBRAS a estatal brasileira de petróleo - no RN é que, apesar de ter iniciado suas atividades aqui desde 1979, somente a partir dos últimos seis anos é que sua produção passou a agregar valor localmente, após um acordo com o governo local, em que incentivos fiscais (do Imposto de Circulação de Mercadorias e Serviços ICMS, correspondente ao IVA espanhol) foram concedidos na comercialização dos produtos finais, em troca de investimentos para transformar o petróleo em derivados.

O clima semi-árido tropical, com suas 3.500 horas/ano de sol, historicamente uma limitação à agricultura nordestina, converte-se em potencialidade para a fruticultura irrigada, com vantagens comparativas frente à Califórnia - EUA, por exemplo, uma tradicional produtora de frutas. Enquanto no nordeste brasileiro é possível obter-se uma produtividade de até 2,5 safras/ano, a média da Califórnia é de 1 a 1,5 safra/ano. Tendo começado por explorar a sua vocação para a fruticultura irrigada nos anos 80, o Rio Grande do Norte, tornou-se, nos dias atuais, uma das três áreas frutícolas mais importantes do Nordeste: melões, bananas, castanhas de caju (frutas secas), e, em menor proporção, melancias, uvas, mamões (papaias), etc., as frutas já representaram em 2001 o equivalente a 29 por cento da receita de exportações do Estado.

Apesar de ter surgido concomitantemente à decadência da cultura do algodão, a fruticultura irrigada está longe de se constituir em um substituto do algodão, em termos de produção ou de empregos gerados. Para se ter uma idéia, a agropecuária, que em 1980 correspondia a 12,8 por cento do PIB do Estado e respondia por 35,5 por cento das ocupações, em 1999 correspondia a apenas 3,7 por cento do PIB e a 20,9 por cento das ocupações (Cavalcanti. 1988: 39-41; FIERN. 2001: 11; IBGE nº 6. 2001: 93). Na verdade, o pólo frutícola é uma ilha de modernidade dentro do semi-árido norte-rio-grandense.

A vocação do RN para o turismo passou a ser explorada na década de 80, após a construção da Via Costeira e implantação do seu distrito turístico. Com 410 Km de costa, temperaturas máxima e mínima oscilando entre 18º C e 31ºC, o turismo no RN ainda está especialmente concentrado em sua faixa litorânea, sendo Natal o seu centro irradiador. A expansão da atividade fica constatada pelo crescimento acumulado de 127 por cento no número de visitantes ao Estado entre 1996 e 2000. São, ainda, pouco diversificados e mal remunerados os postos de trabalhos gerados pela atividade turística no Rio Grande do Norte: 77 por cento das 4.260 ocupações estão concentradas nos meios de hospedagem. Comparando-se este total com as estatísticas de trabalho da PNAD - RN (1.059.578 pessoas ocupadas em 1999), tem-se uma proporção de uma pessoa ocupada no turismo para cada 26 ocupações econômicas efetivas. Considerando-se que a média brasileira é de 1 para 20 empregos e a internacional de 1 para 12, constata-se o quanto o turismo do RN ainda tem para se expandir. Chega-se a igual constatação quando o assunto é riqueza gerada pelo turismo. Embora, entre 1990 e 1999, o PIB decorrente dos serviços de alojamento e alimentação tenha crescido 17,7 por cento, sua participação no total da riqueza gerada caiu de 3,6 por cento para 1,8 por cento (IBGE, 2001). Entretanto, o impacto do último dado fica amenizado se dois aspectos forem tomados em consideração: em primeiro lugar, a capacidade que o turismo tem de estimular outros setores econômicos, como a indústria da construção civil. Em segundo, o elevado peso do setor informal na atividade, resultando em que muito da riqueza gerada escape à contabilidade oficial.

Em que pese a construção de uma infra-estrutura viária interligando as praias do litoral norte e a faixa do litoral sul, o turismo no RN encontra, no curto-prazo, sérios fatores limitantes à sua expansão sustentada, em virtude da insuficiente infra-estrutura de saneamento básico. No ano de 1999, apenas 31,2 por cento dos domicílios urbanos do Estado dispunham simultaneamente de serviços de abastecimento dágua, esgotamento sanitário e coleta de lixo adequados. Enfim, o Rio Grande do Norte está a se ressentir de uma política específica para o setor, embora já disponha de uma estrutura suficiente para formação de mão-de-obra e por possuir um Plano Estratégico de Desenvolvimento Turístico, elaborado pelo próprio Governo do Estado dentro da Secretaria de Turismo -SETUR, em 1999, mas que até hoje não chegou a ser implementado.

A carcinicultura (camarões cultivados em cativeiro) foi outra

vocação que se converteu em atividade econômica apenas

na segunda metade da década de 90. Os tradicionais países

produtores de camarão em viveiros (Equador, Honduras e Panamá)

vêm enfrentando problemas de contaminação em suas culturas,

e como decorrência do desabastecimento do mercado internacional,

investidores do ramo têm encontrado no nordeste brasileiro ambientes

propícios para o criatório. No Rio Grande do Norte, salinas

desativadas têm-se revelado em um meio ideal, com volumes crescentes

de produção. A Região Nordeste é hoje responsável

por cerca de 97 por cento da produção nacional (24.270 toneladas)

do camarão branco, e o Rio Grande do Norte, com 29 por cento (7

mil toneladas) em 1.152 hectares é líder nacional em produção

e área cultivada. Em termos de vendas externas, a receita de exportação

de camarões, 15,37 por cento do total de divisas do Estado, só

ficou atrás dos produtos têxteis e do vestuário no

ano de 2001. Além das condições propícias para

o cultivo, outro fator que tem pesado favoravelmente ao desenvolvimento

da carcinicultura no RN é a sua localização geográfica,

próxima aos grandes mercados consumidores dos Estados Unidos e União

Européia. Apesar do excelente potencial para gerar postos de trabalho,

a criação de camarões demanda uma constante vigilância

em virtude dos riscos de contaminação ambiental com os dejetos

dos crustáceos.

Política Local de Atração de Investimentos

Políticas locais de atração de investimentos passaram a ser largamente implementadas pelos governos estaduais na década de 1990, talvez como uma forma de compensarem a insuficiência de políticas explícitas de desenvolvimento regional por parte do governo federal. A renúncia fiscal do Imposto sobre Circulação de Mercadorias ICMS é praticada por quase todos os estados e se transformou em uma verdadeira competição, a tal ponto, que passou a ser denominada pela mídia de Guerra Fiscal, em virtude das fatias de ICMS cada vez mais generosas a que se renunciavam, com o intuito de superar as ofertas de outros estados. No Rio Grande do Norte, os incentivos ao investimento oriundos da renúncia fiscal estão consubstanciados no Programa de Apoio ao Desenvolvimento Industrial PROADI. O estado de São Paulo, epicentro da economia brasileira, deve ser um dos poucos que não praticam a renúncia fiscal, fato que não chega a causar surpresa, já que São Paulo constitui o maior mercado consumidor do Brasil.

Uma vez que quase todos os estados passaram a adotar a renúncia do ICMS, essa política de incentivos resultou em um jogo de soma zero. A partir de então, incentivos adicionais diferenciados passaram a ser oferecidos pelos estados, com base em suas potencialidades locais. No Rio Grande do Norte, foi idealizado o programa Diferencial RN, que tinha a pretensão de efetivar as potencialidades locais já mencionadas - localização privilegiada, petróleo, gás natural e sal-marinho - em projetos específicos que permitisse a construção de um parque industrial mais consistente e dinâmico, que gerasse produtos de maior valor agregado e que criassem empregos melhor remunerados que os então existentes.

Se estes projetos eram ambiciosos em termos dos resultados almejados, no sentido de que tentariam dispersar investimentos que normalmente iriam para outras regiões mais desenvolvidas do País, trazendo-as para o Rio Grande do Norte, eles também foram precocemente desbancados enquanto prioridades por parte do governo estadual. Restou apenas o PROADI como instrumento local de estímulo aos investimentos.

Por meio dos incentivos do PROADI, empresas industriais que queiram se instalar no Estado, ou ampliar sua capacidade produtiva ou, ainda, caso se encontrem paralisadas, desejem reativar sua capacidade instalada, poderão utilizar, à titulo de empréstimo, a proporção de 60 por cento ou 75 por cento do imposto do ICMS recolhido, por um período de 10 anos (renováveis por mais 5, em caso de ampliação da capacidade instalada). Os juros incidentes são de 3 por cento ao ano enquanto os juros cobrados pelos bancos para pessoas jurídicas encontram-se na faixa de 45 por cento ao ano em média (Governo do Estado, 1998). No pagamento do empréstimo, as empresas poderão, ainda, se beneficiar de reduções do montante da dívida, variáveis entre 75 por cento a 99 por cento, conforme um critério de pontuação que tenta valorizar a localização no interior do Estado. A principal beneficiária do PROADI foi a PETROBRAS que, como foi citado anteriormente, deu início a transformação de petróleo em derivados, além da indústria têxtil que, a partir da segunda metade da década de 1990 pode superar a crise de competitividade em que se encontrava, e beneficiar-se, ademais, dos baixos salários pagos localmente. As quatro maiores empresas do setor têxtil nacional implantaram filiais no Estado nos anos recentes.

Alguns estados do Nordeste chegaram a ter algum êxito com suas políticas locais de atração de investimentos. A Bahia conseguiu arrebatar do Rio Grande do Sul uma planta automotiva da Ford, o Ceará deve iniciar dentro dos próximos dois anos, uma siderúrgica, Pernambuco tem tentado se especializar em atividades do terciário, para tanto tem construído uma sofisticada infra-estrutura portuária e logística. É preciso, no entanto salientar também, que ao serem os estados nordestinos de maior PIB, é de se esperar que sejam o destino preferido dos investimentos dentro da Região.

Uma particularidade interessante destes investimentos é a de

que para empreendimentos similares na Região Sudeste, os postos

de trabalho no Nordeste apresentam remuneração inferior.

A Ford da Bahia, por exemplo, foi objeto de reportagem na imprensa nacional.

Enquanto o salário médio dos operários e de todos

os seus fornecedores é de R$ 600,00, na Região Metropolitana

de São Paulo é de R$ 1.500,00.(Valor Econômico, 2002:

B-1)

Dimensão do mercado regional: nível de renda e salários

O potencial do RN e do seu entorno para o principal fator de atração de investimentos, o mercado, é pouco significativo, a contar pela proporção de indigentes em sua população entre 1996 e 1999 e do baixo nível de remuneração do trabalho. A média da população com renda per capita mensal inferior a R$ 80,00 (US$ 44 ao câmbio de mercado ou US$ 93 ppp) era de 46,9 por cento entre 1996 e 1999. Considerando-se o tamanho de sua população, e admitindo-se a hipótese de que todas as pessoas acima da linha de indigência estivessem aptas a se constituírem como consumidoras, o mercado do RN seria constituído por pouco mais de um milhão de pessoas.

Os salários médios pagos reforçam também o reduzido potencial para sua atratividade para investimentos, tomando como base o seu mercado consumidor. Como pode-se observar na Tabela 1, a seguir, a Região Nordeste paga os mais baixos salários do Brasil, como já foi assinalado, e o RN vem figurando nos último anos, entre os três estados de menor remuneração. No final de 2001, por exemplo, o salário médio auferido no setor formal do Estado era de 433,00 Reais, contra uma média regional de 530,00 Reais e nacional de 728,00 (Previdência Social. 2002: 24).

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

||||

Nota: de acordo com o Boletim da Previdência Social, em novembro de 2001, o RN pagava também o menor salário do Brasil.As siglas correspondem aos seguintes estados: MA-Maranhão, PI-Piauí, CE-Ceará, RN-Rio Grande do Norte, PB-Paraíba, PE-Pernambuco, AL-Alagoas, SE-Sergipe, BA-Bahia.

O crescente conteúdo tecnológico das ocupações, desde que passou a ser introduzida a modernização nos métodos de produção e gestão, tem-se constituído em um dos maiores desafios para o País: promover a inserção produtiva de considerável contingente de trabalhadores com baixo nível qualificação. Enquanto a escolarização da população economicamente ativa brasileira não ultrapassava a média dos de 6,7 anos de estudo em 1999, nos países desenvolvidos ela situava-se em torno de 10 anos de formação. (Ministério do Trabalho, 1998; PNAD-RN, 1999; PNAD-Brasil, 1999). No Rio Grande do Norte, a situação é mais precária. No ano de 1999, algo como 72 por cento da população de 10 anos e mais de idade (idade oficialmente considerada apta para o trabalho) tinha, no máximo, sete anos de estudo (ciclo fundamental de escolarização incompleto). Essa realidade evidencia as características que tem assumido o desemprego no Estado a partir dos anos 90, e explica os reduzidos níveis de remuneração do trabalho.

Se os baixos níveis de remuneração do trabalho não constituem um fator de atratividade para investimentos com base no fator mercado, tampouco a qualificação da mão-de-obra, apesar de relativamente barata, constitui um convite à introdução de investimentos com elevado conteúdo tecnológico. Entretanto, este anti-fator para mercado e mesmo para empregos com elevado conteúdo tecnológico, convertem-se em vantagem quando entram em cena empreendimentos intensivos em mão-de-obra com pouco requisito de qualificação, e portanto de baixos salários, para quem o custo do fator trabalho passa a ser estratégico. É o caso de atividades como agropecuária, comércio varejista, construção civil, indústria têxtil e do vestuário, indústria de alimentos, e grande parte das atividades do setor serviços, como pode ser observado na Tabela 2. Entretanto, é preciso salientar, que muitas destas atividades também incorporaram inovações tecnológicas e tornaram-se, também, relativamente mais complexas e menos absorvedoras do fator trabalho. Esta realidade aponta para uma substituição de mão-de-obra por trabalhadores melhor qualificados.

Os dados sugerem uma reduzida capacidade da economia para criar empregos, quando o setor público aparece como um dos maiores sustentáculos do emprego, e da própria economia local. Com mais de 24 por cento do PIB produzido pelo governo, o setor público responde por quase 39 por cento das ocupações formais (IBGE, 2001).

|

|

|

|

|

|

|

|

|

Agropecuária e extrativismo

vegetal

|

15.529

|

4,9

|

|

Indústria extrativa mineral

|

4.779

|

1,5

|

|

Indústria de prod. minerais

não metálicos

|

4.039

|

1,3

|

|

Indústria metalúrgica

|

571

|

0,2

|

|

Indústria mecânica

|

741

|

0,2

|

|

Indústria de mat. elétrico

e de comunicações

|

6

|

0,0

|

|

Indústria de mat. de transportes

|

187

|

0,1

|

|

Indústria da madeira e do mobiliário

|

1.057

|

0,3

|

|

Indústria do papel, papelão,

editorial e gráfica

|

1.414

|

0,5

|

|

Ind. da borracha, fumo, couros, peles

e diversos

|

566

|

0,2

|

|

Ind. química, farmacêutica,

veterinários, perf. etc.

|

1.876

|

0,6

|

|

Indústria têxtil, do

vestuário e artefatos de tecidos

|

17.668

|

5,6

|

|

Indústria de calçados

|

1.365

|

0,4

|

|

Indústria de alimentos, bebidas

e álcool etílico

|

11.285

|

3,6

|

|

Serviços industriais de utilidade

pública

|

2.871

|

0,9

|

|

Construção civil

|

13.812

|

4,4

|

|

Comércio varejista

|

35.399

|

11,2

|

|

Comércio atacadista

|

3.724

|

2,0

|

|

Inst. de crédito, seguros e

capitalização

|

3.383

|

1,1

|

|

Com. e administr. de imóveis,

valores mobiliários, serviços técnicos e de consultorias,

etc.

|

17.750

|

5,6

|

|

Transportes e comunicações

|

11.203

|

3,6

|

|

Serv. de alojamento, aliment., reparação

manut., etc.

|

21.844

|

6,7

|

|

Serviços médicos, odontológicos

e veterinários

|

8.487

|

2,7

|

|

Ensino

|

10.745

|

3,4

|

|

Administração pública

direta e autárquica

|

122.629

|

38,9

|

|

|

|

|

*US$ em paridade de poder de compra, média de 2000 (R$1,00=US$ 1,10)

Se a maior proporção das oportunidades de trabalho permitidas pelo dinamismo da economia norte-rio-grandense corresponde a postos de reduzida qualificação e baixos salários, numericamente, as próprias vagas criadas não têm sido suficientes para atender a demanda da população em idade de trabalhar.

O crescimento acumulado da população em idade ativa em sete anos da década de 1990, a saber, de 1992 a 1999 (com exceção o ano de 1994), foi de 14,4 por cento no Brasil e o da ocupação, no mesmo período, foi de 9,6 por cento, resultando em uma diferença negativa entre disponibilidade de mão-de-obra e oferta de emprego de 4,8 pontos percentuais. No Nordeste a defasagem é de 2,6 por cento, enquanto no Rio Grande do Norte ela aumenta para 10,2 por cento. Em síntese, relativamente ao Brasil e ao conjunto da Região Nordeste, em que o desemprego tem sido crescente desde a década de 1990, no Rio Grande do Norte, o quadro tem-se manifestado de forma mais agravante.

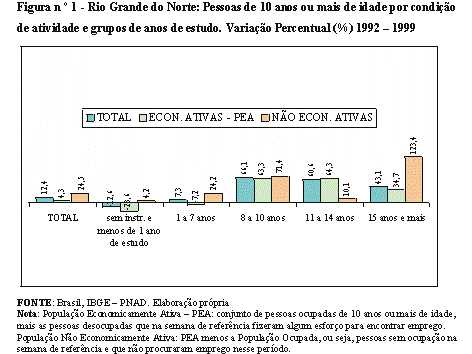

Substituir mão-de-obra, elevando o perfil de escolaridade exigida para o posto de trabalho, e ainda reduzir os salários, é o que este cenário de excedentes de mão-de-obra tem permitido. Mas esta substituição tem uma característica particular. Se por um lado, tem havido descarte de trabalhadores com reduzida qualificação, tampouco se criam suficientes oportunidades de trabalho para as pessoas com nível superior de formação. A Figura 1, abaixo, que mostra a variação percentual, entre 1992 e 1999, da condição de atividade das pessoas de 10 anos e mais de idade, de acordo com os seus níveis de escolarização, sintetiza esta realidade. Em primeiro lugar, reafirma-se, por outro ângulo, o que já foi demonstrado acima para as ocupações, ou seja, que o crescimento da população não economicamente ativa foi superior ao da população economicamente ativa PEA. Em segundo, concentrando-se a atenção no comportamento da PEA, observa-se uma substituição de trabalhadores com menos de 1 ano de instrução e de até 7 anos de estudo, por pessoas com níveis de formação entre 8 e 14 anos de estudo (ciclos fundamental e médio completos). Terceiro, para a faixa de 15 anos e mais de estudo (nível superior), não se tem criado ocupações suficientes, vez que o crescimento da população não economicamente ativa mais que triplicou entre 1992 e 1999 relativamente o crescimento da PEA, 123,4 por cento contra 34,7 por cento.

O que se observa é o retrato de uma economia cuja inserção na globalização parece vir ocorrendo no sentido de reafirmar a sua vocação para abrigar atividades tradicionais, baseadas na vantagem comparativa do fator trabalho (reduzido custo relativo da mão-de-obra). E que não tem sido capaz de criar formas de inserção para os excedentes de trabalhadores descartados e com pouca qualificação. Entretanto, tampouco ela tem conseguido compensar a destruição dos postos de trabalhos de melhor qualificação e remuneração como decorrência da reestruturação do setores de energia elétrica, telecomunicações e finanças. Mais grave parece ter sido o processo ocorrido com os serviços financeiros, cuja presença física, antes dispersa nos diversos centros urbanos, foi substancialmente reduzida.

No mundo globalizado, as novas funções financeiras, com suas transações mais complexas, passaram a exigir uma infra-estrutura avançada e altamente concentrada de recursos em telecomunicações. De acordo com Sassen (1998: 24-27) as cidades passaram a ser os locais fundamentais para ambos os elementos, mas apenas um número limitado de cidades passou a desempenhar um papel estratégico. No cenário da nova divisão do trabalho ocorrida internamente ao País, a capital de São Paulo reafirmaria sua condição de locus privilegiado para centralizar estas funções.

Também ao estado de São Paulo seria destinado o maior montante de investimentos, como pode ser observado na Tabela 3. O levantamento das intenções de investimentos do País entre 1996 e 2000 evidencia que mais da metade das intenções de investimentos eram absorvidas pela Região Sudeste, sendo que para São Paulo eram destinados 32 por cento do total.

A opção da política nacional de adotar como estratégia de estímulo ao desenvolvimento das regiões, acompanhar as sinalizações de mercado, tal como já foi demonstrado anteriormente, funcionou como um reforço ao destino dos investimentos nos espaços tradicionalmente preferidos pelo capital.

|

|

(US$ Milhões) |

|

||

|

Menor Valor

|

Maior Valor

|

|

|

|

| Norte | 638 | 5.631 | 7.383 | 10,5 |

|

Pará, Rondônia, Roraima,

Acre e Tocantins

|

214

|

3.506

|

7.056

|

10,0

|

|

Amazonas

|

424

|

2.125

|

327

|

0,5

|

| Nordeste | 6.782 | 14.430 | 9.823 | 13,9 |

|

Bahia

|

3.858

|

7.270

|

4.941

|

7,0

|

|

Pernambuco

|

440

|

1.948

|

2.220

|

3,1

|

|

Ceará

|

1.915

|

3.702

|

913

|

1,3

|

|

Alagoas, Maranhão, Paraíba,

Sergipe e Rio Grande do Norte

|

569

|

1.510

|

1.749

|

2,5

|

| Centro-Oeste | 1.322 | 3.752 | 3.936 | 5,5 |

|

Mato Grosso e Mato Grosso do Sul

|

624

|

1.961

|

3.203

|

4,5

|

|

Goiás e Distrito Federal

|

698

|

1.791

|

733

|

1,0

|

| Sudeste | 33.494 | 53.154 | 37.787 | 53,5 |

|

São Paulo

|

19.154

|

24.534

|

22.448

|

31,8

|

|

Rio de Janeiro

|

7.407

|

12.915

|

9.170

|

13,0

|

|

Minas Gerais

|

6.088

|

12.935

|

4.915

|

6,9

|

|

Espírito Santo

|

845

|

2.770

|

1.254

|

1,8

|

| Sul | 6.942 | 25.640 | 11.678 | 16,5 |

|

Paraná

|

4.092

|

13.116

|

6.557

|

9,3

|

|

Rio Grande do Sul

|

2.188

|

8.420

|

3.228

|

4,6

|

|

Santa Catarina

|

662

|

4.104

|

1.893

|

2,7

|

| Total | 49.178 | 102.607 | 70.607 | 100,0 |

A Região Sul pode aproveitar o privilégio da proximidade

com o Mercosul, enquanto no Nordeste apenas os estados já mais desenvolvidos

- Bahia, Pernambuco e Ceará - lograram concretizar uma política

local de atração de investimentos bem sucedida, a contar

pelo montante acumulado no período em análise.

O Rio Grande do Norte, com uma capacidade ínfima para atrair

as intenções de investimentos, confirma a sua condição

espúria no cenário global que vem se desenhando no País:

ser provedor de mão-de-obra barata e pouco qualificada para aquelas

em que o custo da mão-de-obra ainda é estratégico.

Entretanto, a contar pelo perfil pouco qualificado da maioria das pessoas

em idade ativa, não sobram opções no curto prazo,

a não ser valorizar a entrada de investimentos com estas mesmas

caraterísticas, recapacitar os trabalhadores descartados e para

eles também criar oportunidades de geração de renda

trabalho.

Conclusões

Praticamente inexistem aptidões efetivas no RN para atrair investimentos, seja em relação ao tamanho do seu mercado, seja no que tange à presença de capital humano. Embora os contrastes de desenvolvimento façam parte da realidade histórica do País, a política adotada pelo governo federal de priorizar a construção de uma infra-estrutura seguindo apenas as tendências apontadas pelo mercado, acabaram por reafirmar as desigualdades internas e reforçar a condição dos espaços relativamente desenvolvidos como os mais aptos para atração de investimentos.

No Rio Grande do Norte, os incentivos e projetos locais ensaiados na tentativa de dispersar investimentos para o seu espaço, quando chegaram a se concretizar, não foram capazes de renovar o perfil da economia. As mesmas velhas atividades em sua versão reestruturada emergiram e renovaram o perfil dos posto de trabalho. Ao mesmo tempo, o núcleo dos serviços industriais de utilidade pública diminuiu de tamanho, mas sem compensar na mesma proporção, o corte dos empregos de melhor qualificação e salários. A nova dinâmica que tomou forma a economia não tem sido capaz de oferecer oportunidades de trabalho para perfis extremos de qualificação: os melhores e os menos qualificados.

Superar essa inserção espúria não deve ser

um desafio para o curto prazo. Políticas locais ativas voltadas

para o desenvolvimento das potencialidades naturais podem ser exeqüíveis,

entretanto, elas poderão encontrar o próprio limite em uma

insuficiente educação básica ou formal para o trabalho.

A solução definitiva deve incluir o ciclo educação,

trabalho, emprego, renda, mercado. Entretanto, o tempo de espera por seus

resultados efetivos não deve ser inferior a vinte anos. Cabe a opção

aos nossos governantes.

Bibliografia

Brasil. Banco Nacional de Desenvolvimento Econômico e Social BNDES. Uma análise dos anúncios de investimentos em 2000: aspectos setoriais e regionais. Rio de Janeiro, BNDES, 2001. 18 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE. Contas Nacionais. Contas Regionais do Brasil nº 3,1985-1997. Rio de Janeiro, IBGE, 1999, 2000. 104 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE.Contas Nacionais. Contas Regionais do Brasil nº 6, 1999. Rio de Janeiro: IBGE, 2001, 2000. 111 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE. Pesquisa Nacional por Amostra de Domicílios PNAD: Brasil 1992. Rio de Janeiro: IBGE, 1993. 70 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE. Pesquisa Nacional por Amostra de Domicílios PNAD: Brasil 1995. 70 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE. Pesquisa Nacional por Amostra de Domicílios PNAD: Brasil 1999. 70 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE. Pesquisa Nacional por Amostra de Domicílios PNAD: Nordeste 1992. 70 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE. Pesquisa Nacional por Amostra de Domicílios PNAD: Nordeste 1995. 70 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE. Pesquisa Nacional por Amostra de Domicílios PNAD: Nordeste 1999. 70 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE. Pesquisa Nacional por Amostra de Domicílios PNAD: Rio Grande do Norte 1992. 70 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE. Pesquisa Nacional por Amostra de Domicílios PNAD: Rio Grande do Norte 1995. 70 p.

Brasil. Instituto Brasileiro de Geografia e Estatística IBGE. Pesquisa Nacional por Amostra de Domicílios PNAD: Rio Grande do Norte 1999,70 p.

Brasil. Ministério da Previdência Social. Secretaria Executiva. Boletim Informativo GFIP Indicadores do Mercado de Trabalho Formal das Empresas. Brasília, Ano 2, nº 10, 2002. 57p.

Brasil. Ministério do trabalho. Assessoria Especial do Ministro. Emprego no Brasil: diagnóstico e políticas. Brasília, Mtb, 1998. 77 p.

Brasil. Ministério do trabalho. Relação Anual de Informações Sociais RAIS. Base de dados. 2002. Edição digital.

CAVALCANTI, Sandra Lúcia Barbosa. A economia brasileira no contexto da globalização. Texto produzido para discussão em sala de aula no curso de História do Pensamento Econômico. Natal: Curso de Ciências Econômicas (Universidade Potiguar), 2000. 9 p.

CAVALCANTI, Sandra Lúcia Barbosa. A Reprodução da força-de-trabalho do setor informal na cidade de Natal. Tese (mestrado). Natal: Departamento de Ciências Administrativas (Universidade Federal do Rio Grande do Norte), 1988.176 p.

Confederação Nacional da Indústria. Economia Brasileira: comparações regionais. Brasília: CNI, 1999. 91 p.

Confederação Nacional da Indústria. Conselho de Desenvolvimento Regional. Por uma política nacional de desenvolvimento regional proposta da CNI. Versão para discussão interna. Brasília: CNI - Departamento Econômico, 1997, 40 p.

Federação das Indústrias do Estado do Rio Grande do Norte FIERN. Departamento Econômico. Breve perfil econômico e social do Rio Grande do Norte. Natal. Documento de uso interno de trabalho. Atualização 27/11/01. 16 p.

Federação das Indústrias do Estado do Rio Grande do Norte FIERN. Diferencial RN. Folder promocional do Rio Grande do Norte. Natal, sd. 44 p.

Fundação Getúlio Vargas. Instituto Brasileiro de Economia. Centro de Políticas Sociais. Mapa do Fim da Fome: metas sociais contra miséria nos municípios fluminenses. Rio de Janeiro: IBGE, 2001. 75p.

Governo do Estado do Rio Grande do Norte (Brasil).Secretaria da Indústria, Comércio, Ciência e Tecnologia - SINTEC. Subsecretaria de Comércio Exterior e Captação de Investimentos. Manual de Incentivos ao Investidor Programa de Apoio ao Desenvolvimento Industrial PROADI. Natal, SINTEC. 1998. 104 p.

SASSEN, Saskia. As cidades na economia mundial. São Paulo, Studio Nobel, 1998. 190 p.

The Economist. Economist Intelligence Unit. Country Data. Web edition, Saturday April 20th, 2002.

Valor econômico, quinta feira, 11 de abril

de 2002, p. B-1.

* Economista da Federação das Indústrias do Rio Grande do Norte FIERN/Brasil, mestre em Administração pela Universidade Federal do Rio Grande do Norte (UFRN). sandra@fiern.org.br

** Professora do Programa de Pós-Graduação

em Arquitetura e Urbanismo angela@ct.ufrn.br

© Copyright Sandra Cavalcanti

y Angela Ferreira, 2002

© Copyright Scripta Nova,

2002

Ficha bibligráfica

CAVALCANTI, S. FERREIRA, A. A inserção espúria do Rio Grande do Norte na globalização: mão-de-obra barata como fator de atração. Scripta Nova, Revista Electrónica de Geografía y Ciencias Sociales, Universidad de Barcelona, Vol. VI, nº 119 (71), 2002. [ISSN: 1138-9788] http://www.ub.es/geocrit/sn/sn119-71.htm